2019-09-12 09:17 | 来源:新浪财经 | | [上市公司] 字号变大| 字号变小

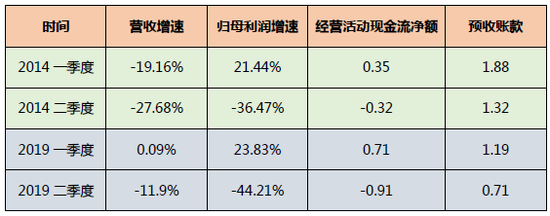

今年上半年的伊力特的经营成果像极了2014年,包括营收、利润、现金流、预收款等指标,不过白酒整体行业却不是,2014年是众所周知的行业大低谷时期,而今年则截然相反,伊力特逆势走弱,值得注意。

新浪财经上市公司研究院 白酒浪头/肖恩

新浪财经讯 近日,新疆伊力特(16.000, 0.00, 0.00%)实业股份有限公司发布了2019年半年报,多年来一直局限于新疆地区的伊力特上半年在疆内的营收占比达到上市以来最高的74.19%(Wind数据),相比于多年来高喊走出去的口号来说,事与愿违的是外面的世界很精彩也很无奈。

不过对于伊力特而言,省外市场开拓并不是当务之急,在行业大热的情况下,上半年公司的经营成果却像极了低迷的2014年,甚至连疆内的优势也面临侵蚀的风险,这对于伊力特来说并不是一个好消息。资本市场也给出了悲观的预期,公司股价一再下挫,上半年屡屡回购提振股价效果不佳,集团发行的可转债连续三次调低转股价……

二季度业绩加速下滑 出现少有的现金净流出

伊力特半年报显示,上半年公司实现营收9.4亿元,同比下滑5.72%,归母净利润2.02亿元,同比下滑6.38%。单看二季度,伊力特的销售形势或更为窘迫,二季度实现营收4.22亿元,同比下滑11.9%,归母净利润0.53亿元,同比下滑达到44.21%,几近腰斩。上半年,公司经营活动现金流为净流出0.2亿元,在此之前仅在2014年出现过经营活动现金流为负的情况。这对于一直以来有着新疆地区基本盘的伊力特来说是个极为悲观的信号---基本盘或也靠不住了。

今年上半年的伊力特的经营成果像极了2014年,包括营收、利润、现金流、预收款等指标,不过白酒整体行业却不是,2014年是众所周知的行业大低谷时期,而今年则截然相反,伊力特逆势走弱,值得注意。

数据来源:Wind、公司公告

尽管在走出新疆的道路上并不顺利,不过以往伊力特被称为“新疆茅台”,其在新疆的基本盘具有一定的稳固性。在与五粮液(129.260, 0.00, 0.00%)、泸州老窖(87.510, 0.00, 0.00%)的对比中可以发现,2014年的伊力特确实体现出了茅台般的抗压力,而这反过来更凸显出公司当前困境。在信息传播技术、物流建设、市场自由流动等要素日渐成熟的趋势下,新疆地区的白酒市场竞争或将加剧,半年报中的表述为:上半年公司销售面临着严峻挑战,疆内市场销售总量萎缩。伊力特在新疆的优势或将被蚕食。

可交换债连续三次调低转股价 屡屡回购提振股价

对于伊力特的核心竞争力面临考验的事实,资本市场也给出了悲观的预期,2018年年初公司股价达到最高点后便一再下挫,为了稳定股价今年伊力特频频回购,截止8月底,已从二级市场回购总股本的1.3%的股份,总价约1亿元。

但回购对于股价的提振效果并不大,股价的低迷影响到了伊力特在债券市场的表现。2018年1月,伊力特集团面向合格投资者非公开发行可交换公司债券,标的股票为公司A股股票,发行规模为人民币4亿元,发行期限为3年期。为了稳住债券市场的预期,伊力特的可交换债连续三次调低转股价,从27.49元/股降至15.8元/股,降幅达到42.52%。

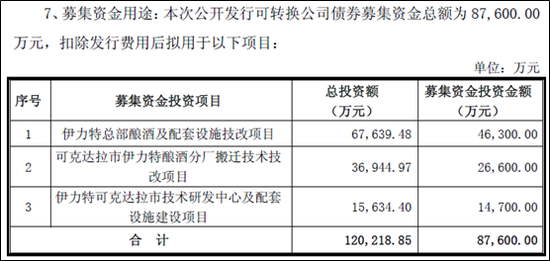

今年3月,伊力特还发行了8.76亿元可转债,期限为6年期,这是伊力特上市19年以来首次再融资,主要是由于伊力特现有生产设施老化,设计产能无法全部释放,导致收入规模的增长受到限制。且现有的勾调设备、包装工序亦无法满足公司升级产品结构的需要。

数据来源:公司公告

本次伊力特的可转债初始转股价为17.6元/股,高于集团可转债的15.8元/股,若股价持续走低,转股价面临进一步下降的压力。

话语权弱 下游CR5近70%

上半年伊力特销售面临着挑战严峻,疆内市场销售总量萎缩,而疆外市场还处于开拓期,除了产品有自身的特色之外,营销处于战略转型期,品牌还需推广。

面对一系列调整计划,伊力特的花销自然少不了,上半年,销售费用0.76亿元,同比增长51.27%,主要为加大宣传力度,广告宣传费增加所致。下半年的支出预计也少不了,公司将整顿经销队伍,刺激销售队伍持续发力,实现市场拓展的实质性突破,将继续精耕疆外市场。

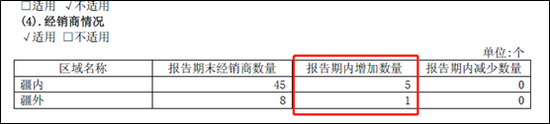

值得注意的是,公司在大幅提高销售费用的情况下,却是采用大商制的销售策略,2018年,伊力特全国经销商数量仅为53家,其中疆内45家,疆外8家。在精耕疆外市场的口号下,去年疆外经销商仅增加1加。

数据来源:公司公告

另外,2018年,前五名客户销售额13.97万元,占年度销售总额68.42%,下游CR5近70%说明伊力特在省内外采用的大商制令其话语权相对较弱。不过这相较于2016和2017年的80%、77%已有所改观。

以目前伊力特的品牌力,在疆外想走小商制难度太大,大商制的弊端在于大力投放的广告和品牌推广费用,很难真正落到实处,经销商更多的还是看渠道利润丰厚与否来决定自身的销售倾向。伊力特的全国化之路依然漫长,而与此同时,基本盘疆内市场销售低迷才是当务之急,大笔销售费用能否稳住疆内、开拓疆外仍是未知数。

《电鳗快报》

热门

手机版

手机版

相关新闻