2019-09-18 10:16 | 来源:全景网 | | [科创板] 字号变大| 字号变小

2016-2019年一季度期间,神州细胞的研发支出合计达8.48亿元,微薄的营收显然无法提供巨额的研发投入。因此,未上市的神州细胞存在向商业银行或第三方进行债务融资的情况。

原标题:三年亏6亿、一度资不抵债的企业,“闯关”科创板IPO! 估值超110亿 来源:全景财经

刚刚,科创板又迎来一位非常特别的“考生”:北京神州细胞生物技术集团股份公司。

据上交所官网显示,昨日(9月16日),神州细胞的科创板IPO申请获得受理。其招股书显示,2016-2018年期间连续亏损超6亿元、资不抵债……估值超110亿元。

此次科创板IPO计划融资19.82亿元,募资规模在已申报科创板IPO的21家药企中位列第5。

熟悉A股制度的投资者必然知晓,业绩连续3年亏损、资不抵债的企业,在A股主板都已经触及退市标准。而,科创板一项触及灵魂的改革便是:允许亏损的、尚无营收的生物医药企业上市。

并为此类企业,设计了一套上市标准:

预计市值不低于人民币40亿元,主要业务或产品需经国家有关部门批准,市场空间大,目前已取得阶段性成果。医药行业企业需至少有一项核心产品获准开展二期临床试验,其他符合科创板定位的企业需具备明显的技术优势并满足相应条件。

该套上市标准,被市场认为是,科创板为生物医药企业量身定制的一套上市标准。目前,神州细胞为第5家选用该套标准冲刺科创板IPO的企业。

神州细胞:连续3年亏损6亿、一度“资不抵债”

神州细胞,成立于2002年,是一家创新药研发企业,专注于恶性肿瘤、自身免疫性疾病、感染性疾病和遗传病等多个治疗和预防领域的生物药产品研发和产业化。

作为一家创新药研发企业,截止目前,神州细胞的多个新药项目仍处于研发阶段,营业收入规模极低。

众所周知,创新药的研发,不仅周期长,而且需要大量的资本开支、研发投入。而在没有营收支撑的情况下,神州细胞的净利润已是连续3年亏损。

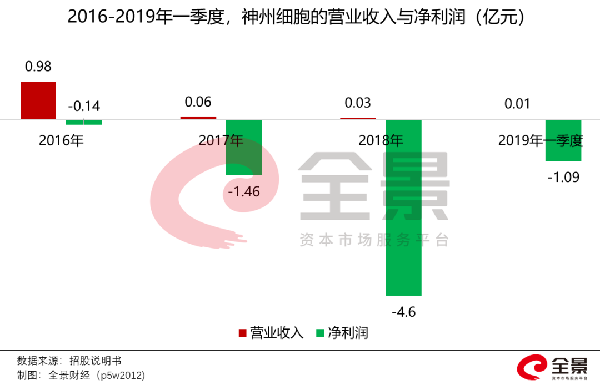

财务数据显示,2016年至2018年期间,神州细胞的营业收入规模持续缩水,而亏损额则逐年扩大。2019年第一季度,营业收入仅为86万元,扣非后归母净利润-1.25亿元,相当于2018全年亏损金额的39%。

同时,截至到2019年一季度末,神州细胞存在累计未弥补亏损,金额高达-7.45亿元。主要原因是,公司的大部分新药产品仍处于研发阶段,研发支出巨大。

2016-2019年一季度期间,神州细胞的研发支出合计达8.48亿元,微薄的营收显然无法提供巨额的研发投入。因此,未上市的神州细胞存在向商业银行或第三方进行债务融资的情况。

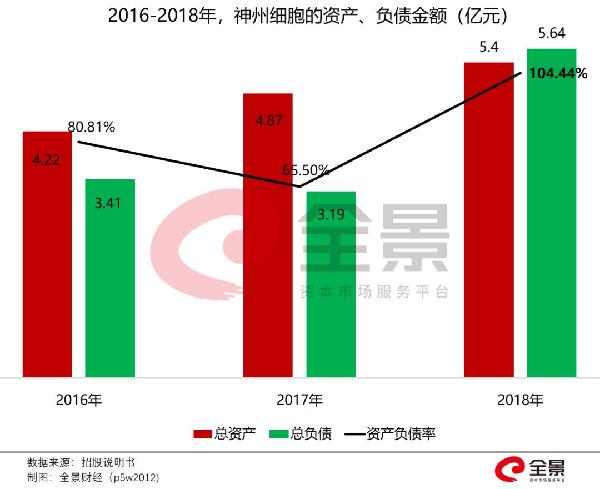

据招股书显示,神州细胞的债务比例较高,2018年末的资产负债率超过100%。

可见,面对持续、巨额的研发投入,神州细胞利用债务融资已经接近极限。2018年的负债金额一度超过公司总资产,出现资不抵债的窘境。

2019年一季度,神州细胞展开新一轮股权融资,并出售资产,使得总资产较2018年底增长104%,资产负债率下降至58%的安全水平。

由于神州细胞的大部分新药项目仍处在临床试验阶段,未来仍需要持续投入资金,因此神州细胞科创板IPO非常迫切。

神州细胞,凭什么?

据医药业内人士表示,一款创新药的研发,有80%的费用都花在临床试验阶段,一般分为临床Ⅰ期、Ⅱ期、Ⅲ期。一旦顺利完成Ⅲ期临床试验,新药便可以申请上市。

据神州细胞的招股书显示,截至2019年7月31日,神州细胞的产品管线包括21个创新药和2个生物类似药,其中16个药品已经进入临床试验阶段。

因此,可以预见的是,未来一段时间内,神州细胞的研发投入资金压力仍会非常巨大。据招股书显示,神州细胞于2016-2019年一季度持续投入的研发费用分别为:1.2亿元、1.9亿元、4.3亿元、1亿元。

但值得一提的是,神州细胞的7个产品已经进入临床Ⅲ期阶段,其中SCT510/贝伐珠单抗、SCT800/重组八因子、SCT400/CD20单抗三款药品即将完成Ⅲ期试验,意味着短期内便可以提交上市申请。

其中,贝伐珠单抗过去多年一直位列全球药品销售排行榜前十名,全球销售额很多年来维持在 60~80 亿美元的高水平。

由于临床用量大且价格昂贵,在进入医保目录前,贝伐珠单抗在中国的渗透率并不高,绝大多数患者无法承受其高昂的治疗费用。2017年进入医保目录后,贝伐珠单抗的销售开始大幅度增长,到2018年,国内销售额已达到32亿元。

神州细胞在招股书中预测,贝伐珠单抗在中国的渗透率仍然很低,未来市场具有巨大的增长空间。

海归博士,创立100亿神州细胞

正是凭借着丰富的在研新药项目,神州细胞的估值一路飙升。

2019年3月22日,神州细胞完成最后一次股权融资,鼎晖孚冉、清松稳胜、集桑医疗、盼亚投资以28.7671 元/股的价格认购2033.57万股普通股。

此次融资完成后,神州细胞的总股份增加至3.85亿股,以28.7671元/股计算,神州细胞的估值已高达110.75亿元。

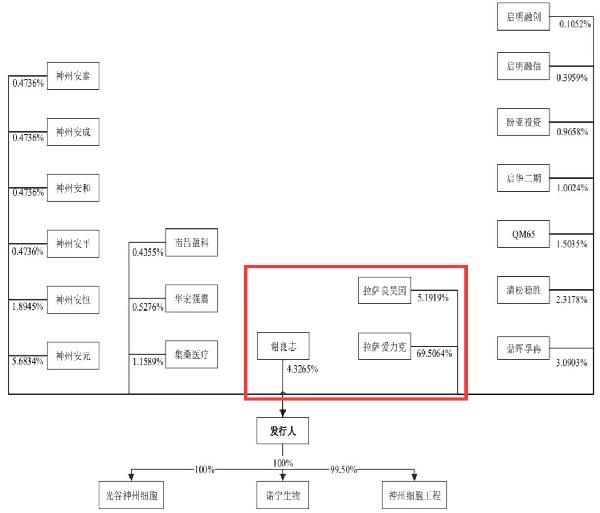

虽然经过了多轮融资,但神州细胞的股权结构并不复杂,公司创始人、董事长谢良志为实际控制人。

招股书披露,谢良志直接持有神州细胞4.33%的股份,并通过拉萨爱力克间接持有公司69.51%的股份;此外通过一致行动人---拉萨良昊园控制5.1919%的股份。

据此,谢良志与其一致行动人合计控制神州细胞79%的股份,为公司的实际控制人。

值得一提的是,谢良志也属于科创板申报企业中的“海归博士派”,资料显示,谢良志出生于1966年,中国国籍,无境外永久居留权,1997年2月毕业于麻省理工学院化学工程系,获博士学位。

1996年,谢良志加入美国知名药企默克公司,从事病毒疫苗的研发工作,参与默克公司三个全球上市疫苗产品的生产工艺,并领导建立了全球规模最大、技术领先的腺病毒载体艾滋病疫苗生产工艺。

2002年,谢良志决定回国创业,成立了神州细胞工程有限公司,在生物制药还是一片荒漠的中国,筚路蓝缕,开始了艰辛的创业历程。

历经16年的研发创新,神州细胞的估值已经超过110元,并闯到了中国资本市场的门口。

中国资本市场,“拥抱”生物医药

8月12日,微芯生物(688321)登陆科创板上市,成为科创板第一家创新药研发公司,对于中国创新药行业极有着划时代的意义。

2014年,中国医药市场规模为1.1万亿元,并在接下来四年以8.1%的年化增长率,增长至2018年的1.5万亿元。根据Frost& Sullivan 的预测,中国医药市场将会继续保持此等增长速度,并于2023年达到2.1万亿元。

同时,根据 Frost & Sullivan 的分析,中国医药研发投入也从2014年的651亿元快速增长至2018年的1260亿元。

而持续、巨额的研发投入,都在新药投入市场之前,其中80%的研发费用都是用在临床试验阶段。因此,中国的生物医药企业在新药的Ⅰ期、Ⅱ期、Ⅲ期临床试验阶段,没有营收、净利润,甚至公司的总资产都非常微薄,只能依赖股权融资、IPO融资。

2010-2016年期间,中国医药行业的股权投资持续飙升,特别是2015年、2016年股权投资笔数从100左右提高到200以上,投资金额从70-90亿之间提升到200亿以上。

但,目前A股主板的上市标准,无疑是“拒绝”尚未实现盈利的创新药研发企业,从而使得大量的股权投资缺少退出通道。

因此,科创板,无疑是A股史上最具颠覆性的改革创新。其第五套上市标准,允许尚未盈利甚至无营业收入的生物医药企业上市。

对此,天风证券医药团队直言,此项上市标准为大量的生物科技公司提供了国内上市的可能,创造了硬核科技创新的土壤,为创新型的生物医药科技类企业创造了良好的资本环境。

(本文来源微信公众号:全景财经)

责任编辑:陈悠然 SF104

《电鳗快报》

热门

手机版

手机版

相关新闻