2019-09-19 09:27 | 来源:市值风云 | | [科创板] 字号变大| 字号变小

2019年1月,公司召开董事会会议,审议并通过了关于公司股票终止在新三板系统挂牌事宜相关的议案。

市值风云

作者| 长风

流程编辑 |小白

随着互联网技术的兴起,尤其是移动互联网的普及,互联网用户规模快速增长,一方面直接带动了全球消费方式的转变和消费渠道的迁移,另一方面线上购物的数据化特征也进一步提升了商家对用户消费行为的引导能力和管理水平。

随着网络零售市场的发展,全球涌现出了一批具有国际和区域覆盖能力的电子商务平台,以中国、欧美市场为代表的电子商务市场基础设施相对完善,电子商务渗透率相对较高,增速目前相对趋稳。

中国跨境电商不仅是全球网络零售的重要力量,更是中国对外贸易的新窗口。跨境网络零售通过互联网渠道可以免去传统外贸需要经历的“贸易商-海外采购商-海外分销商”等多重环节,能够更高效地服务终端市场的消费需求,已经成为一种不可或缺的跨境贸易方式。

今天风云君要跟大家聊的傲基科技股份有限公司(以下简称傲基科技),就属于中国跨境电商卖家当中的一员。

一、深创投和红杉加持

公司前身为深圳市傲基电子商务有限公司,由陆海传于2010年9月出资设立,公司起初是一家个人独资企业。

公司于2015年5月完成了股份制改造,并于2015年11月正式在新三板系统挂牌并公开转让,算是“出口电商第一股”。

2019年1月,公司召开董事会会议,审议并通过了关于公司股票终止在新三板系统挂牌事宜相关的议案。

2019年4月,公司股票在新三板系统终止挂牌。

目前,陆海传直接持有公司23.94%的股份,迮会越直接持有公司11.73%的股份,陆海传和迮会越为一致行动人,其二人合计持有公司35.67%的股份,为公司的控股股东和实际控制人。

值得一提的是,公司股东名单中出现了知名投资机构的身影,比如深创投持有公司8.31%的股份、宁波红杉保盛持有公司7.01%的股份等。

二、公司业务介绍

公司主要从事自主品牌科技消费品的研发、设计和销售,公司在3C数码、电动工具、智能家电、家居及大健康品类等领域打造了Aukey、Tacklife、Aicok、Homfa和Naipo等众多知名品牌。

公司采用“自主研发设计+外协生产”的生产采购模式,在品质检测合格的基础上完成采购,借助公司全球零售网络进行推广和销售,通过全球物流分发体系进行产品的配送与交付。

公司产品主要通过亚马逊、eBay等第三方平台和自营平台销往全球,具体有以亚马逊为主的线上第三方B2C平台销售、线上自营平台B2C销售和B2B销售等三种销售模式。

公司借助亚马逊全球在线销售平台的平台优势、品牌优势与海量消费者群体基础,实现了产品在北美、欧洲和日本等主要发达国家和地区的销售。

公司在亚马逊平台申请相应的店铺并运营,创建相关商品页面,同时将所售产品出口运输到海外亚马逊FBA仓或第三方海外仓。

消费者通过浏览网站店铺下单购买特定商品并完成支付,亚马逊通过自营配送服务体系将货品配送到终端消费者手中,或者公司通过第三方仓储配送服务商完成货品的配送交付。

公司在北美、欧洲等各亚马逊区域市场均拥有独立店铺,在亚马逊全球的监管下相对独立运营。

除了以第三方B2C平台销售为主外,公司的科技消费品亦通过各个子品牌官网进行销售。目前,公司通过自营官网销售实现的收入占比不高。

B2B销售主要是境内外商家采购公司的相关产品,通过自营的线上渠道或者线下渠道进行销售。目前,B2B模式在公司整体收入中的占比较低,是公司B2C销售模式的有机补充。

三、财务整体分析

1、收入增长较快

公司2016年至2019年1季度实现的主营业务收入分别为21.96亿元、30.07亿元、50.74亿元和12.72亿元,收入增长较快。

公司的主营业务收入均来源于产品销售收入,按产品类别来划分,主营业务收入可分为品牌类和综合类两大类产品收入。

近年来,公司加强了对自主品牌产品的研发、设计和销售。报告期内,品牌类产品的销售收入逐年上升,收入占比分别为49.93%、60.35%、73.27%和76.52%,呈现逐年上升的趋势;而综合类产品的销售收入基本上保持平稳,收入占比呈现逐年下降的趋势。

公司的主营业务收入按销售模式来划分,可以分为线上销售收入和线下销售收入。

公司报告期内线上销售收入占比分别为97.33%、97.60%、98.19%和98.02%,占比较高。其中通过第三方销售平台实现的销售收入占比分别为82.54%、87.58%、92.22%和92.64%,呈现出逐年上升的趋势,是公司收入的主要来源。

相较而言,公司线下销售的整体规模较小,占主营业务收入的比重也较小。

公司报告期内通过亚马逊平台实现的销售收入占比分别为49.02%、63.39%、72.94%和75.64%,其已经成为公司第三方平台中最主要的销售平台。

从另外一个角度来看,公司对亚马逊平台的依赖性越来越强。

公司的主营业务收入按地区来划分,可以分为欧洲地区、北美地区、亚洲地区和其他地区等。

公司报告期内来自于欧洲和北美两大市场区域的累计销售收入占主营业务收入的比重为92.30%、93.44%、91.29%和90.22%,占比较高,是公司境外收入的最重要来源地。

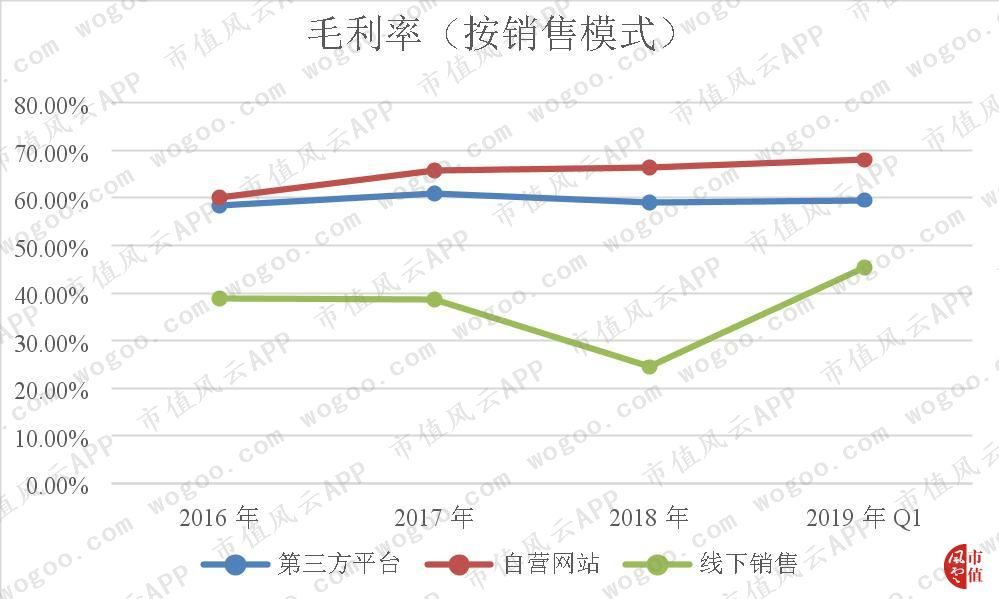

2、线上毛利率高于线下

公司通过自营网站销售产品的毛利率水平最高,其次是第三方销售平台,而线下销售模式的毛利率水平最低。

由于自营网站由公司自主运营,相关产品的定价能力及运营控制力均较强,因而其毛利率水平相对第三方平台略高。

而线下销售模式较多的体现为一单一议的特点,相应的毛利率水平波动较大,且相较于线上销售模式的毛利率水平略低一些。

公司近3年来的综合毛利率分别为58.07%、60.89%和58.80%,波动不大,较为稳定。

公司的综合毛利率近3年来均高于跨境通和安克创新,在同行业可比公司中处于较高水平。

3、期间费用率相对稳定

公司报告期内期间费用合计分别为11.41亿元、20.30亿元、27.38亿元和7.10亿元,占当期营业收入的比例分别为51.95%、54.67%、53.60%和55.81%,总体保持相对稳定。

其中,公司报告期内销售费用分别为10.01亿元、18.07亿元、24.93亿元和6.53亿元,占当期营业收入的比例分别为45.57%、48.68%、48.80%和51.36%,占比较高。销售费用主要为运输费、平台交易费、业务推广费、职工薪酬及仓储费等。

公司报告期内研发费用分别为0.29亿元、0.64亿元、0.76亿元和0.19亿元,占当期营业收入的比例分别为1.34%、1.71%、1.50%和1.49%,占比较低。

近年来,公司不断加大对研发方面的投入,但由于公司的销售规模较大,从而拉低了公司的整体研发费用率水平。

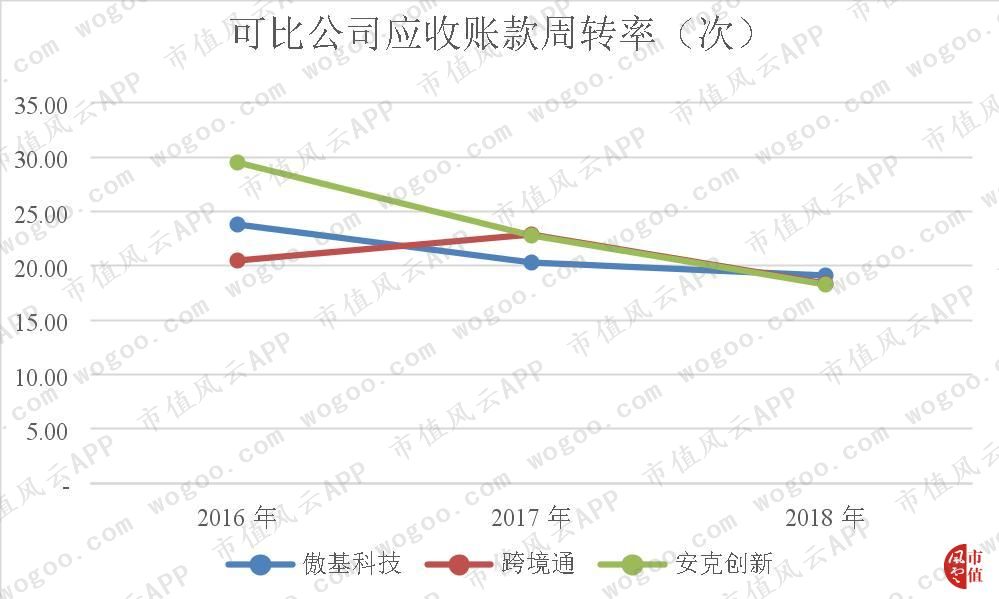

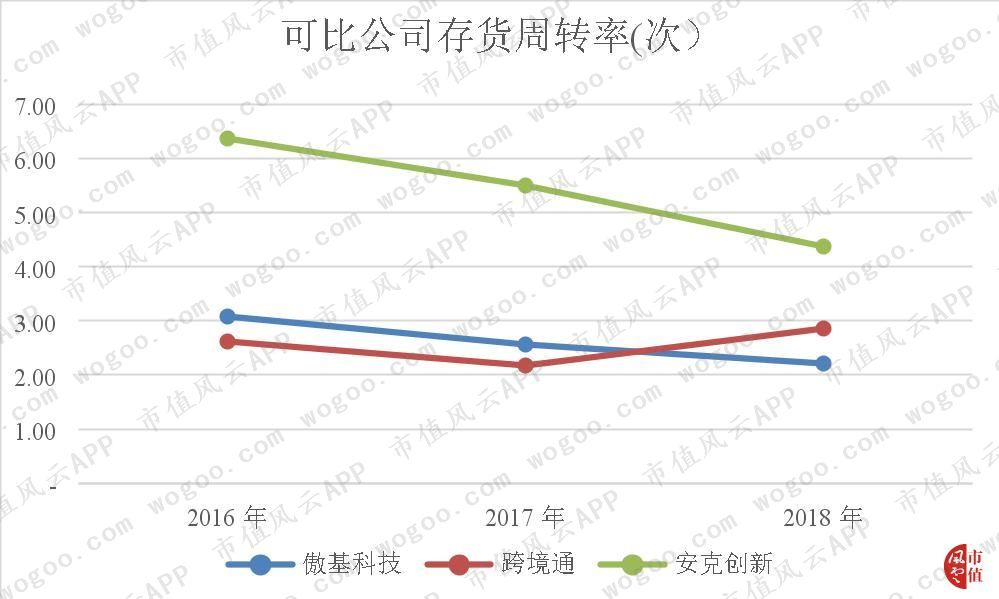

4、运营能力下降

公司近3年来的应收账款周转率分别为23.78次、20.33次和19.16次,逐年小幅下降,说明公司的应收账款管理水平有所下滑,但整体上来说,公司的应收账款周转率仍然较高。

公司的应收账款周转率与同行业可比公司跨境通和安克创新较为接近,差距不大。

公司近3年来的存货周转率分别为3.08次、2.57次和2.21次,一路走低,说明公司的存货管理效率在降低。

与同行业公司跨境通和安克创新相比,公司的存货周转率处于较低水平。

总体上来说,公司的资产运营能力有所减弱。

5、轻资产模式运营

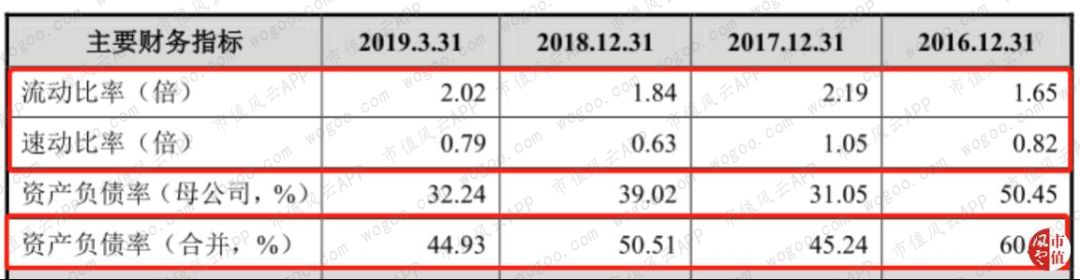

公司2016年末至2019年1季度末的流动资产分别为8.25亿元、12.92亿元、18.00亿元和16.68亿元,占总资产的比例分别为94.77%、93.03%、90.36%和89.39%,虽然占比逐年下降,但仍然处于较高水平,符合公司轻资产模式运营的特征。

公司的流动资产主要是由货币资金、应收账款和存货等构成。其中,公司各报告期末存货占总资产的比例分别为47.50%、48.42%、59.41%和54.28%,占比较高,达到总资产规模的一半左右。

公司的存货主要存储在亚马逊FBA仓及第三方海外仓,由亚马逊或第三方海外仓提供仓储管理、物流配送等服务,若因公司整体销售迟滞导致存货消化速度降低,公司存在因存货跌价而遭受损失的风险。

6、偿债能力有所增强

公司2016年末至2019年1季度末的资产负债率(合并)分别为60.42%、45.24%、50.51%和44.93%,整体上呈下降的趋势,说明公司的长期偿债能力在增强。

公司2016年末至2019年1季度末的流动比率分别为1.65、2.19、1.84和2.02,速动比率分别为0.82、1.05、0.63和 0.79,两者均波动不大,较为平稳。

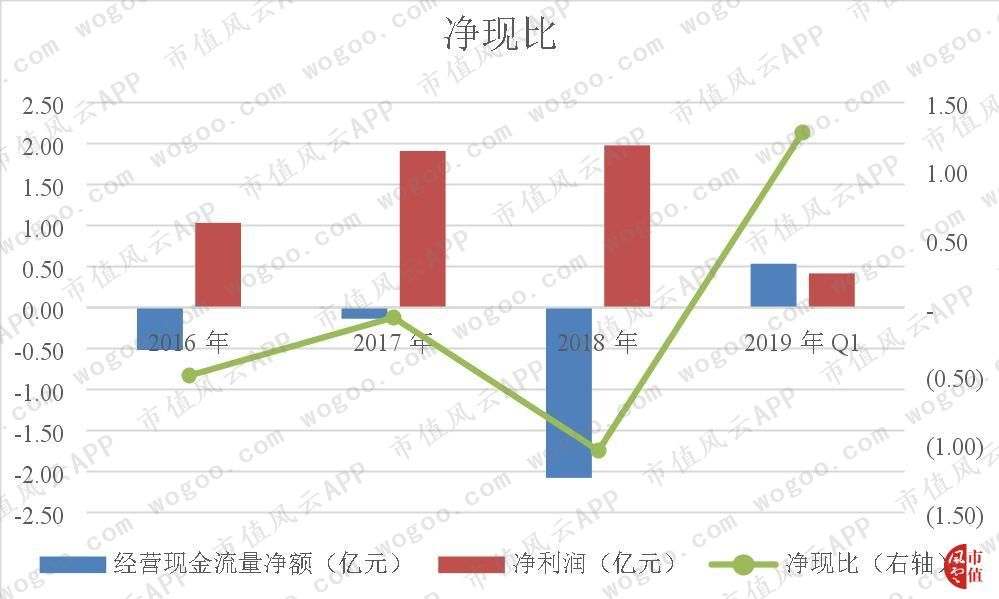

7、净利润质量差

公司2016年至2019年1季度经营活动产生的现金流量净额分别为-0.52亿元、-0.13亿元、-2.08亿元和0.54亿元,同期净利润分别为1.04亿元、1.91亿元、1.98亿元和0.42亿元,净现比分别为-0.50、-0.07、-1.05和1.28。

公司实现的净利润基本上没有相对应的现金流入,换句话说,公司的净利润质量很差。

四、结束语

公司本次募集资金拟投资于产品研发中心及产业化项目、品牌营销与大数据中心项目以及智能仓储物流服务体系项目等,均是围绕公司主营业务而展开的。

募投项目的实施将有助于提升公司的研发水平,增强公司的品牌形象,提高公司的仓储管理自动化程度,从而进一步增强公司的盈利能力。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:陈悠然 SF104

《电鳗快报》

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;2.本站的原创文章,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;3.作者投稿可能会经我们编辑修改或补充。

热门

手机版

手机版

相关新闻