2019-11-19 10:16 | 来源:京达财经 | | [科创板] 字号变大| 字号变小

此次公司拟募资9.56亿元,分别用于微生物油脂扩建二期工程项目、多不饱和脂肪酸油脂微胶囊生产线扩建项目和研发中心建设项目。

京达财经

IPO失利两年后,嘉必优再冲科创板。

近日,嘉必优生物技术(武汉)股份有限公司(以下简称“嘉必优”)通过发审委审核,成功过会,科创板迎来首家食品制造业企业。

此次公司拟募资9.56亿元,分别用于微生物油脂扩建二期工程项目、多不饱和脂肪酸油脂微胶囊生产线扩建项目和研发中心建设项目。

然而,翻阅招股书,发现公司存在三版招股书数据“打架”、研发费用投入减不停、客户集中度相对较高等问题。

三版招股书数据“打架”研发费用投入减不停

嘉必优成立于2004年,是国内最早从事以微生物合成法生产多不饱和脂肪酸及脂溶性营养素的高新技术企业之一。主营业务包括多不饱和脂肪酸 ARA、藻油 DHA及SA、天然 β-胡萝卜素等多个系列产品的研发、生产与销售。

此前,嘉必优拟在创业板上市,而2017年7月12日召开的创业板发审委2017年第58次会议审核结果显示,嘉必优首发未通过。

目前,嘉必优共披露四版招股书,有三版招股书数据不一致。

公司披露的四版招股说明书,分别为2016年6月22日报送的招股书申报稿、2017年5月15日报送的招股书申报稿、2019年4月29日公布的招股书申报稿、2019年10月22日公布的招股书上会稿。

其中,公司有三版招股书中,2015年和2016年营业收入、净利润等数据对不上。

据2016年6月22日报送的招股书显示,2015年,嘉必优的营业利润为3716.68万元;利润总额为4553.65万元;净利润为3883.12万元;归属于母公司所有者的净利润为3883.12万元;扣非后归属于母公司的净利润为3171.69万元。

以上是2016年6月22日的招股书数据

而2017年5月15日报送的招股书显示,2015年,嘉必优的营业利润1696.65万元;利润总额为2625.07万元;净利润为1954.53万元;归属于母公司所有者的净利润为1954.53万元;扣非后归属于母公司的净利润为3093.97万元。

另外,2017年5月15日报送的招股书显示,2016年,嘉必优的营收为1.89亿元;净利润为5071.48万元;归属于母公司所有者的净利润为5071.48万元;扣非后归属于母公司的净利润为3377.54万元。

以上是2017年5月15日的招股书数据

而2019年10月22日公布的招股书上会稿显示,2016年,嘉必优的营收为1.90亿元;净利润为4635.30万元;归属于母公司所有者的净利润为4696.34万元;扣非后归属于母公司的净利润为3163.85万元。

以上是2019年10月22日的招股书数据

综上所述可看出,公司这几版招股书的数据出现不同程度的差异,尤其是2016年6月22日公布的2015年度数据和2017年5月15日公布的2015年度数据差距很大。

不知嘉必优这几版招股书的财报数据为何出现如此大的差距?是否存在造假行为?

另据招股书显示,嘉必优研发费用在营收中的占比逐年下降。

在2016-2019年上半年期间,嘉必优研发费用投入分别为1427.20万元、1363.03万元、1637.60万和782.63万元,研发费用占营收比例分别为7.52%、5.96%、5.72%和5.32%。

由此看出,嘉必优这几年的研发投入越来越少。不知作为一家食品制造企业,研发应该是重中之重,可为何公司的研发投入却越来越少呢?

前次IPO被否时所存问题存疑 客户集中度相对较高

嘉必优在2017年IPO上会时,彼时创业板发审委提出了嘉必优持股比例达50%的创始股东嘉吉投资退出股东名单的信息披露问题、不同客户间销售价格差异较大的原因、向关联方销售价格相对较高的合理性问题,以及是否因无证生产食品添加剂而违反《食品安全法》等法律法规等问题。

不知公司如今选择在科创板上市,以上相关问题是否有解决呢?如何解决的?

此外,在2016-2019年上半年期间,嘉必优向前五大客户销售金额分别为1.36亿元、1.54亿元、1.81亿元和1.02亿元,销售收入占营收的比重分别为71.4%、67.21%、63.16%和69.58%,下游客户的集中度相对较高。

从中可看出,嘉必优的客户集中度较高。不知倘若这些主要客户出现经营状况不佳等现象的时候,公司如何应对相关风险?针对此类情况,公司有何应对措施?

贝因美警报仍待解除

除上述问题外,还有一个隐患引起投资者的关注,那就是公司的前五大客户之一的贝因美,一直以来贝因美对公司的业绩起着举足轻重的作用。

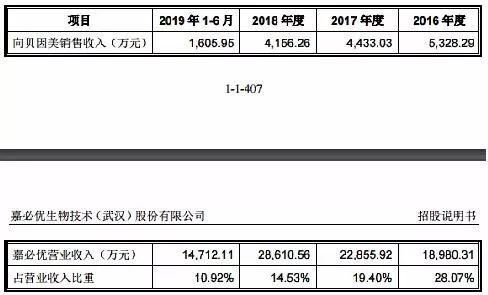

据招股书显示,公司以票据收款金额分别为7804.72万元、8350.44万元、5060.21万元和4622.31万元,占当期收款金额比例分别为37.13%、33.95%、17.72%和29.92%。

2016-2018年占比呈逐年下降趋势,而到了2019年1-6月票据结算占比上升。其中,贝因美以票据结算金额为达到了3605.10万元。

对此,公司表示,贝因美为国内知名婴幼儿配方奶粉企业,其经营业绩总体有所好转,无法兑付的风险较低,发行人已经对贝因美商业承兑汇票计提了坏账准备。2018年末和2019年6月末,受贝因美经营管理、资金链紧张等因素影响,公司对其全部应收账款单独计提坏账准备756.59万元和244.15万元,

同时,报告期内,公司向贝因美及所属企业销售金额分别为5328.29万元、4433.03万元、4156.26万元和1605.95万元,销售收入占比分别为28.07%、19.40%、14.53%和10.92%。销售金额及销售收入占比不断下滑。

为应对不确定影响,公司表示,报告期内,向贝因美及所属企业销售收入逐年下降,而与此同时,向蒙牛、飞鹤、伊利三家公司快速提高,合计收入分别为5020.51 万元、6102.60万元、9513.63万元和5066.72万元,占营收比重分别为26.45%、26.70%、33.25%和34.44%。

此外,还值得注意的是,贝因美2016-2017年连续两年亏损,股票曾被深交所实施“退市风险警示”特别处理。

据贝因美半财报显示,2019年1-6月,贝因美营收同比增长5.16%,近五年来首次出现增长,净利润为-1.21亿元。

而据贝因美发布的2019年前三季度业绩预告显示,依然为亏损状态。不知针对贝因美的这一现象是否会影响到公司未来的业绩?

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

《电鳗快报》

热门

手机版

手机版

相关新闻