2019-12-20 09:30 | 来源:财经网 | | [科创板] 字号变大| 字号变小

泽达易盛曾以2.44元/股的低价进行增资,以收购前任董事长实控公司苏州泽达。在此次增资后仅一月,泽达易盛又进行了一次增资,增发价格却达到了10.5元/股。

原标题:IPO动态| 泽达易盛冲科创:自称“无竞争对手”,低价增发收购前任董事长公司

泽达易盛(天津)科技股份有限公司(以下简称“泽达易盛”)申报科创板后,科创板迎来首例声称“无竞争对手”公司。

在招股书中,泽达易盛表示:“公司的信息化业务覆盖医药健康全产业链,目前并没有与公司形成全面竞争的竞争对手。”于是泽达易盛仅选择了浪潮软件、宝信软件、西门子等公司充当在招股书中进行对比分析的竞争对手。

身处医疗健康信息化产业链,却没有形成全面竞争的竞争对手,泽达易盛似乎身处一片蓝海,是非常有潜力的科技公司。然而,对泽达易盛的历史沿革梳理却发现,泽达易盛仍存在众多疑云。

泽达易盛曾以2.44元/股的低价进行增资,以收购前任董事长实控公司苏州泽达。在此次增资后仅一月,泽达易盛又进行了一次增资,增发价格却达到了10.5元/股。

值得注意的是,被泽达易盛收购的苏州泽达,似乎也存在不少麻烦,比如自身存在股权纠纷,以及其剥离的子公司杭州泽达健康发布违法医疗用语广告被监管处罚。

曾低价增发收购董事长实控公司

2013 年 1月,泽达易盛的前身天津易申信息技术有限公司(因泽达易盛前身公司多次变更公司名称,以下均直接简称“泽达易盛”)成立。出资人分别为亿脑创投和天津晨曦,其中,亿脑创投出资1000万元,天津晨曦出资400万元。

据天眼查信息,亿脑创投的实控人为陈纯。陈纯是浙江大学计算机科学与技术学院教授,长期从事计算机相关领域的教学和科研工作。

2015 年 6 月 8 日,亿脑创投将持有泽达易盛的453.6 万元出资额转让给泽达贸易,泽达贸易出资比例达到22.68%,成为最大股东。泽达贸易的实控人为林应,林应目前已经成为泽达易盛的董事长。

而在泽达贸易刚成为泽达易盛大股东时(2016 年 3 月至 2017 年 9 月),担任泽达易盛董事长的人则是林应的丈夫刘雪松。值得注意的是,刘雪松担任泽达易盛董事长不久,泽达易盛就开始收购刘雪松实控的另一家公司,即苏州泽达兴邦医药科技有限公司(以下简称“苏州泽达”)。

2016 年 3 月,泽达易盛向苏州泽达股东宁波润泽、宁波福泽、姚晨、天津昕晨及剑桥创投发行 1000 万股股份,收购其持有的苏州泽达 100%股权,其中宁波润泽获得776.70 万股,增发价格为 2.44 元/股。据招股书,宁波润泽的大股东也是刘雪松,持有宁波润泽28.43%的股份。

令人疑惑的是,2016年4月、2017年9月、2018年8月,泽达易盛分别又进行了3次增资,增发价格分别为10.5元/股、10元/股、11元/股,均远远高于2016年3月的增发价格2.44元/股。尤其是2016 年 3 月与2016年4月的增资仅相隔1月,增发价格却相差8.06元/股。

泽达易盛为何对宁波润泽参与的增资设置较低的增发价格?财经网针对这些问题对泽达易盛发送了采访函,截止发稿时间,泽达易盛并未对采访函进行回复。

苏州泽达存股权纠纷,剥离的子公司曾发布违法医疗用语广告

财经网发现,被泽达易盛收购的苏州泽达,还存在股权纠纷。

2011年,刘雪松邀请刘俊等人从位于浙江杭州的浙大中控技术股份有限公司跳槽,加入其即将成立的位于苏州的公司。并许诺以刘俊2%股权(股东资格)的待遇。

2011年8月2日,刘雪松以当时处于设立过程中的“苏州泽达兴邦有限公司”的名义与刘俊签订了《股权转让协议书》一份。在协议书中,“苏州泽达兴邦有限公司”为甲方,刘俊为乙方。该协议约定刘俊成为苏州泽达兴邦有限公司的隐名股东,在股权正式登记之前,刘俊只享有此股权的利益分配,不得行使股东权利。

同日,刘雪松以个人名义与刘俊签订了《股权转让及担保补充协议书》一份,刘雪松为甲方,刘俊为乙方。该协议约定:“乙方在股权转让时所需支付给泽达兴邦的原始股本金(人民币贰拾万元整)由甲方股东刘雪松在2014年5月15日之前无偿支付给乙方,乙方再上交给泽达兴邦。”其中还明确了刘雪松对泽达兴邦将转让给刘俊2%股份的担保责任。

苏州泽达成立后,苏州泽达和刘雪松均未将2%的股权转让给刘俊,刘俊曾多次向刘雪松追要股权,未获得刘雪松肯定性答复。

2019年7月19日,刘俊向法院提出诉讼,起诉苏州泽达,请求法院判决确认其对苏州泽达2%的股权资格。

面对刘俊发起的诉讼,被告苏州泽达提出了若干抗辩理由。比如,被告公司的名称应该是“苏州泽达兴邦医药科技有限公司”,而股份转让协议书所列的转让方公司名字是“苏州泽达兴邦有限公司”;该份协议签订时主体公司苏州泽达尚未设立等。

最后,法庭以刘俊与刘雪松签订的合同条约违反法律法规强制性规定为由,驳回了刘俊对苏州泽达股权确认的诉讼请求。不过法院也认定存在刘俊与刘雪松签订协议的事实。

为什么刘雪松与刘俊签订的协议没有得到有效落实?这仍然是苏州泽达股权纠纷中的疑云。

此外,被泽达易盛收购纳入合并报表的苏州泽达,似乎还给泽达易盛带来了其它麻烦。

泽达易盛于 2016 年 3 月收购苏州泽达后,泽达易盛则通过苏州泽达间接持有杭州泽达健康 30%的股权,杭州泽达健康成为泽达易盛的参股公司。

2016 年 4 月 21 日,经泽达易盛总经理林应审批、苏州泽达股东会以及杭州泽达健康股东会审议通过,苏州泽达将持有杭州泽达健康 25.5%股权转让给宁波润泽、将杭州泽达健康 3%股权转让给姚晨,将杭州泽达健康 1.5%股权转让给剑桥创投。

然而,据天眼查信息,2018年6月19日,杭州市余杭区市场监督管理局发布了杭余市管罚处字〔2018〕368号决定书,行政处罚内容为对杭州泽达健康发布违法广告的违法行为作如下处罚:

1、对当事人发布违法医疗用语广告的违法行为,处罚款人民币壹仟陆佰元整(1600元);2、对当事人发布虚假广告的违法行为,处罚款人民币贰仟肆佰元整(2400元);3、共计处罚款肆仟元整(4000元),上缴国库。

泽达易盛选择将其剥离出合并报表范围,是否存在对杭州泽达易盛存在违法风险的考虑?截至发稿时间,泽达易盛并未对这些问题进行回复。

对大客户“依赖”加深,与合作商数据“打架”

据招股书,2016- 2019 年上半年,泽达易盛前五名客户销售收入占营业收入的比重分别为50.17%、54.91%、72.34%和 85.27%。

其中,2018年,泽达易盛向第一大客户中国电信下属控股子公司合计销售额占营业收入比例为 43.85%。

针对大客户销售收入占营业收入的比重不断提升的现象,泽达易盛在招股书中承认存在客户较为集中的风险:“如果客户未来采购策略发生变化,或泽达易盛产品和服务质量不能持续满足客户要求,导致泽达易盛与主要客户的合作关系发生变化,将可能对泽达易盛的生产经营带来不利影响。”

更令泽达易盛忧虑的是,泽达易盛在招股书中公布的数据,与合作商的相关数据存在“打架”现象。

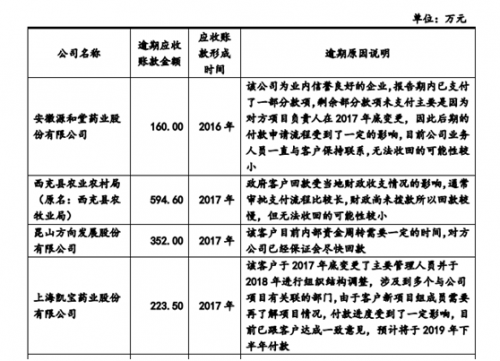

据泽达易盛的问询函回复文件,上海凯宝药业股份有限公司(以下简称“凯宝药业”)的应收账款为223.50万元,应收账款形成时间为2017 年。

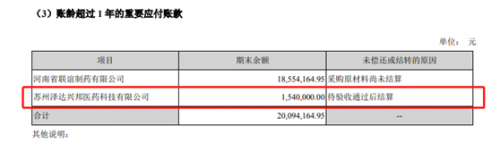

然而,据凯宝药业2018年年报,超过一年的重要应付账款项目为苏州泽达兴邦医药科技有限公司,期末余额为153万元。

来源:泽达易盛问询函回复

来源:上海凯宝药业股份有限公司2018年年报

泽达易盛对凯宝药业的应收账款数据,为什么与凯宝药业年报中对苏州泽达的应付账款数据不一致?截止发稿时间,泽达易盛并未对这些问题进行回复。

在供应商方面,中普信息科技(苏州)有限公司是2018年泽达易盛的前五大供应商,采购金额为557.73万元,占比达5.18%。

然而,据天眼查信息,中普信息科技(苏州)有限公司成立时间为2018年4月2日,参保人数为0。

来源:天眼查

一家成立约半年的公司,并且公司没有参保人数,为什么可以成为泽达易盛的前五大供应商?泽达易盛是否对这家公司的相关资质有所了解?截止发稿时间,泽达易盛并未对这些问题进行回复。

责任编辑:陈志杰

《电鳗快报》

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;2.本站的原创文章,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;3.作者投稿可能会经我们编辑修改或补充。

热门

手机版

手机版

相关新闻