2019-12-30 09:47 | 来源:透镜公司研究 | | [要闻] 字号变大| 字号变小

所以,至少可以稍令消费者安心的是,目前市面上流通的酒鬼酒应该是安全的,但2012年以前的事,可就不好说了——这事说大不大

原标题:甜蜜素压不垮酒鬼酒,但高库存却有可能

来源:透镜公司研究

在塑化剂风波时隔七年之后,酒鬼酒最近又陷入了新麻烦——该公司被举报存在向产品中违规添加甜蜜素的行为,尽管酒鬼酒注册地所在的有关部门对此作出了有利于酒鬼酒的情况通报,但很多媒体和消费者却似乎对此并不买单——鉴于塑化剂风波七年之后,酒鬼酒至今仍未能恢复元气重返风波前的巅峰状态,不少投资者担心:此次甜蜜素事件会否再次令酒鬼酒重演当年的业绩惨剧?透镜公司研究认为,酒鬼酒最大的风险或许并不在于甜蜜素,而在该公司超高的库存压力:按酒鬼酒目前的销货速度,其当前的存货差不多够卖三年!而与酒鬼酒问题更甚的,还有顶着高库存压力逆向疯狂扩张产能的舍得酒业。

至今尚未痊愈的“七年之痛”

至于在酒鬼酒被举报的背后该公司与经销商之间的恩恩怨怨,目前公开市场上已有不少传闻,透镜公司研究研究在此不再详述,但有一点有必要解释:为什么很多消费者和媒体对有关部门的检测结果和情况通报并不买单?

原因其实很简单,因为在酒鬼酒的这起举报中,举报人与有关部门的对话似乎并不完全在同一个频道上——举报人举报的问题是:酒鬼酒在向其2012年独家定制的54度500毫升装的老酒鬼酒中添加了甜蜜素;而有关部门回应的问题却是:酒鬼酒目前公开流通的产品中没有检出甜蜜素;至于举报人所举报的核心标的,即2012年的那批产品有没有问题,该有关部门却拒绝检验,甚至还直接避重就轻地将举报人的举报给驳回去了。

所以,至少可以稍令消费者安心的是,目前市面上流通的酒鬼酒应该是安全的,但2012年以前的事,可就不好说了——这事说大不大,但说小也不小,因为它事关消费者对酒鬼酒的信任问题——正是在这个问题上,七年前的酒鬼酒曾经重重地摔了一跤,至今尚未痊愈。

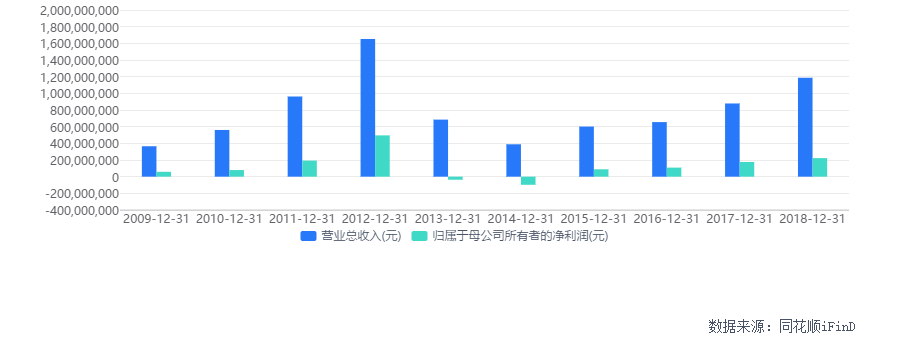

2012年底,酒鬼酒被爆塑化剂含量超标2.6倍,风波的持续发酵,令酒鬼酒的各项财务数据全面暴跌:2012年当年,酒鬼酒以16.52亿元的营收和4.95亿元的归属股东净利润创下了该公司历史业绩的至高点(如果不是年底突发的塑化剂事件,这两项数据应该还会更高);风波过后,酒鬼酒的业绩惨不忍睹,其营收从2012年的16.52亿元暴跌至2013年、2014年的6.85亿元和3.88亿元,其同期的净利润更是从2012年的大额盈利转为大幅亏损,亏损额分别达到了3880万元和1.04亿元。

从2015年开始,酒鬼酒业绩虽然开始逐步复苏并最终恢复盈利,但直到2018年,其营收和净利润也分别只有11.87亿元和2.23亿元,与其2012年的巅峰状态相比仍然差距明显;2019年前三季度,酒鬼酒的营收和净利润分别为9.68亿元和1.84亿元,不出意外的话,该公司今年全年的业绩仍将无法追平其2012年的巅峰记录。

一场塑化剂风波让酒鬼酒七年都无法完全走出消费者信任泥潭,也难怪此次甜蜜素事件之后,不少投资者对于酒鬼酒充满新忧虑——不过,在透镜公司研究看来,酒鬼酒的投资者真正需要的担心的,或许并不是甜蜜素的问题,而是其过高的“供给侧改革”压力问题,酒鬼酒的高库存才是该公司真正的核心症结所在,毕竟前者可能只是一个短期问题(投资者很善于健忘嘛),而后者却是个长期问题。

去库存压力或高过甜蜜素

透镜公司研究注意到,酒鬼酒的此次甜蜜素事件,本身就是由存货危机引发的:经销商进货了大量的酒鬼酒之后无法脱手,在仓库积压数年之后希望退货,由此与酒鬼酒之间产生矛盾,双方反目成仇最终演变成今天的“举报门”——这一点,从酒鬼酒12月23日的澄清公告中即可窥豹一斑。

那么,酒鬼酒的“供给供改革”压力到底有多大呢?

截至2019年三季度末,酒鬼酒账上的存货达到了9.05亿元,占其同期流动资产的41.42%;从中报披露的情况来看,酒鬼酒的存货中,半成品的比重最高,占到了全部存货的大约79%,成品只占14%。

但实际上,酒鬼酒的这些存货真的符合“流动资产”的特征吗?坊间一般约定俗成的“流动资产”是指预期在未来一年之内到期或可变现的资产,但以酒鬼酒目前的销货速度,要将这些存货在一年内卖出变现,无异于天方夜谭。

以酒鬼酒2019年前三季度的平均销货速度计算,其最新的存货对应的存货周转周期高达1074天——也就是说,可以简单地这么理解:酒鬼酒目前账上的这些存货差不多够该公司未来接着再卖3年,如此存货周转速度和库存压力,在整个A股白酒行业中排名第三,比它更高的其他两家分别是舍得酒业和贵州茅台。

(数据来源:同花顺iFinD)

贵州茅台虽然表面数据看起来存货周转存在大压力,但实际上,皇帝的女儿就算是岁数再大、长得再难看也从来不愁嫁,只要人家想清库存,那只是分分钟的事情,不信?去各大渠道看看,现在的线上、线下渠道还能正常买到正常、不加价的飞天茅台么?所以,在沪深两市的白酒公司中,真正去库存压力最大的,其实是舍得酒业和酒鬼酒。

而且,需要特别指出的是,酒鬼酒和舍得酒业的以上存货数据,只包括积压在其自家仓库里的成品和半成品及原材料,并不包括积压在渠道上的库存,从此次甜蜜素事件背后的经销商退货纠纷来看,各条渠道上积压的酒鬼酒库存可能也不是一个小数目,但这项数据,外界无从准确判断。

不过,从应收款周转指标来判断,酒鬼酒和舍得酒业压在渠道上的库存应该不低:他们的应收账款和应收票据周转天数分别为53天和47天,在17只A股白酒股中都处于偏高的水平——在这个榜单中,应收款周转比前二者更慢的还有五粮液、山西汾酒和金种子酒,而后三者表面数据上的存货压力却在行业中却明显处于较低水平,这说明他们的真实的库存压力或许被低估了,因为后三者很可能在通过扩张应收款的形式,将本属于自己的库存转移到了经销商的账上,他们压在渠道上的库存或许也不低。

白酒公司之所以能够保持强悍的盈利能力,一个核心原因在于相关公司超高的产品毛利润率,酒鬼酒的全系产品平均毛利润率高达78.51%,在A股白酒上市公司排名第四,甚至高于五粮液的74%,其产品如此强悍的溢价能力或许挑战了不少投资者对于酒鬼酒的传统认知——但是,在如此高的库存压力之下,凭酒鬼酒的当前品牌吸引力,其超高的毛利润率能否持续坚挺?酒鬼酒未来会否陷入“以价换量”的境地?尤其是在国内整体经济增长放缓,消费增长乏力的大背景下,投资者的上述担忧似乎并非杞人忧天。

舍得酒业“供给侧改革”问题更甚

实际上,单就“供给侧改革”压力而言,相比酒鬼酒,舍得酒业的问题或许要更为严重,而关于舍得酒业的“供给侧改革”问题,透镜公司研究之前已经做过深入研究,在此,我们将之前的主要结论跟大家再度分享一次。

上面的两个榜单已经很清楚,无论是从直观的存货周转指标来看,还是从潜在的应收款周转指标来看,舍得酒业的去库存压力甚至比酒鬼酒更为严重,而且前者的问题在不远的将来极可能会进一步恶化:因为在巨大的“供给侧改革”现实压力面前,舍得酒业反而还大张旗鼓地“开倒车”,逆市推出高达25亿元的增发方案,继续大规模扩张其产能投资规模。

舍得酒业上述25亿元增发方案于今年3月提出,目前已经通过证监会审核处于待实施阶段,虽然舍得酒业的计划募集资金上限只有25亿,但这只是其募投项目所需的一部分:舍得酒业公告的相关募投项目总投资额高达33亿元,募集资金与项目实际所需间的差额将由公司自筹解决,这些资金中将有20亿元投向舍得酒业的产能资产方向,包括生产线的技改和智能化升级。

透镜公司研究在此不妨通过一组数据对比来看看舍得酒业本次增发募投的合理性:

首先,25亿元的增发募集资金规模,甚至超过了舍得酒业方案出炉前一年的营收总和(就更别提总额高达33亿元的项目总投资了):2018年全年,舍得酒业的总营收也不过22亿元——在去库存压力山大的情况之下,将超过公司一年营收总额的资金投入到产能扩张方向(既然是技改和升级,其结果总不能是投资增加产能和效率反而减少吧?),这样的决策合理吗?

其次,增发方案出炉前,舍得酒业的固定资产余额为6.19亿元,且该公司近年的固定资产余额一直在6亿元上下小幅波动,如果真将20亿资金投入到生产线技改升级,那么其固定资产规模将较目前扩张三倍以上——作为产能资产核心指标的固定资产扩张三倍以上,是否意味着舍得酒业未来的理论产能也将相应扩张三倍以上(否则,那还叫什么生产线技改升级?)?如果真是这样,舍得酒业未来的市场能力能消化得了如此大规模扩张的产能吗?如果不能,那如此增发计划是否具有相应财务效率?

透镜公司研究一直认为,目前A股市场上的白酒公司绝大多数都是中高端白酒品牌,他们有着足够高的毛利润率,有着足够好的经营现金流,有着足够大的现金储备,他们多数时候面临的主要问题绝不是产能不够,更不是产品供不应求同时账上又无钱投资扩张产能的问题,而是市场能力不足、账上有钱却不知道怎么花的问题——在这样的情况下,如果还有白酒公司不仅在给股东现金分红时过度小气,反而还狮子大开口向股东大额要钱,其动机就不由得不让人怀疑了。

同花顺iFinD统计显示,舍得酒业自上市以来累计实现净利润21.23亿元,累计分红只有5.22亿元,累计融资(包括IPO和增发及配股融资,不包括本次已经获批但尚未实施的增发)近10亿元,其历史现金分红比例才有24.59%,其历史融资与分红比只有48.16%,而贵州茅台的历史现金比分红达到了42.43%,且其历史现金分红总额更是其历史融资总额的33.75倍。

透镜公司研究最后再强调一次:绝大多数的A股白酒公司没有大规模扩张产能的理由,至于必要的生产线技改升级,其自筹资金应该足以搞定;退一步来讲,即使他们真的存在大幅扩张产能的需求,其最佳的融资方式也不应该是股权融资,他们应该直接动用债权工具融资——因为A股白酒公司尤其是中高端白酒公司的毛利润率高得惊人且资信条件优良融资成本低廉,适当增加债务融资杠杆,能够提高股东的每股回报水平——而不是反其道而行之,以牺牲股本和稀释每股收益为代价地依靠增发或配售新股的方式来获取新资本。

责任编辑:张恒

《电鳗快报》

热门

手机版

手机版

相关新闻