2020-01-10 08:55 | 来源:IPO日报 | | [科创板] 字号变大| 字号变小

从股权结构来看,海目星实控人为赵盛宇,其通过直接和间接方式控制海目星45.35%的股份。

海目星欲科创板上市,归母净利润“水分”多,上市辅导半年前财务负责人离职,错失几百万……

来源:IPO日报

原创 邹煦晨

一个决定,或许就错过了几百万。

近日,深圳市海目星激光智能装备股份有限公司(下称“海目星”)提交了科创板申报稿。IPO日报注意到,海目星前财务负责人刚刚在2019年离职,并以57.64 万元的“低价”转让了手中的股份,这部分股份目前可能“升值”到了384万元。

01

归母净利润“水分”多,负债率接近70%

图片来源:图虫创意

申报稿显示,海目星是一家激光及自动化综合解决方案提供商,主要从事消费电子、动力电池、钣金加工等行业激光及自动化设备的研发、设计、生产及销售,在激光、自动化和智能化综合运用领域已形成较强优势。

从股权结构来看,海目星实控人为赵盛宇,其通过直接和间接方式控制海目星45.35%的股份。

2016年至2018年以及2019年上半年(下称“报告期”),海目星的营业收入分别为2.98亿元、6.38亿元、8.01亿元、3.61亿元(半年)。

从主营业务收入组成来看,通用激光及自动化设备业务在2017年以后成为海目星最大的收入来源,报告期内占主营业务收入的比例分别为41.35%、53.42%、57.61%、78.73%,逐年增长。

剩余主营业务收入则来自动力电池激光及自动化设备、显示及脆性材料精密激光及自动化设备两块业务。

(主营业务收入摘要,数据来源:申报稿)

在此背景下,海目星报告期内的归母净利润分别为885.47万元、1675.63万元、8334.35万元、5944.64万元(半年)。

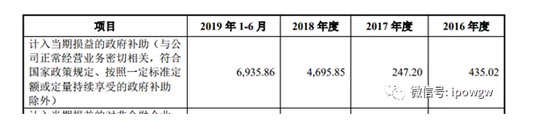

需要指出的是,如果扣除掉非经常性损益后,海目星归母净利润增长的“喜气”将会弱化不少。

某知名注册会计师解释,非经常性损益是指公司发生的与经营业务无直接关系,或是虽与经营业务相关,但由于其性质、金额或发生频率,影响了真实、公允地反映公司正常盈利能力的各项收入、支出。

海目星报告期内扣非后归母净利润分别为2108.01万元、2900.45万元、4722.18万元、673.96万元(半年)。前三年复合年增长率也由扣非前的206.8%下降至49.67%。另外,海目星2019年上半年归母净利润在扣非后下降了88.66%。

(扣非前后归母净利润对比,数据来源:IPO日报整理)

从非经常性损益类型来看,海目星2016年和2017年主要是因为有股份支付费,而2018年和2019年上半年主要是因为海目星子公司江苏海目星在当地投资建厂,从而获得当地大额政府补助。

对于2019年下半年以及之后的政府补助是否会减少,IPO日报向海目星发去采访提纲,但截至发稿还未收到回复。

(非经常性损益摘要,数据来源:申报稿)

报告期内,海目星的经营活动现金净流量分别为-9501.6万元、-1.4亿元、-603.22 万元和 2281.37万元,累计为-2.18亿元。即海目星近年经营活动并没有给公司带来现金净流入,反而“流失”现金2.18亿元。

对此,海目星于申报稿中表示,主要受行业上下游付款周期差异、票据结算及运营资本增加等因素影响。另外,由于下游行业特点、市场竞争加剧等因素的存在,在公司未来快速扩张期内,经营活动现金流量净额为负的情形可能继续存在,可能导致公司营运资金相对紧张,对公司经营活动产生不利影响。

在此情况下,海目星报告期内每期期末的负债率分别为61.69%、54.22%、67.53%和 69.4%。

而海目星申报稿中列举了6家同业可比公司,分别是大族激光、华工科技、先导智能、赢合科技、天弘激光、联赢激光,它们的平均负债率分别为53.1%、53.72%、46.91%、46.17%。

(公司和可比公司平均负债率的比较,数据来源:IPO日报整理)

某券商研发部的高管对IPO日报表示,一般来说,资产负债率超过70%,企业就可能面临债务偿还拥堵的风险。毛利水平要跟上,负债利息要能被完全覆盖,才能抵抗风险。

02

估值半年涨六成

在此背景下,海目星此次科创板IPO拟募集资金8亿元,用于激光及自动化装备扩建项目和激光及自动化装备研发中心建设项目。

(募投项目摘要,数据来源:申报稿)

为此,海目星拟发行股份5000万股,占发行后总股份的25%。以此计算,海目星达到拟募资额时的估值为32亿元。

而2019年6月,海目星实控人赵盛宇将海目星2%的股份分别转让给江苏拓邦(1%)、重道永旭(0.75%)、重道扬帆(0.25%),公司相应的估值只有20亿元,且当期无股份支付费。即时隔半年,海目星的估值可能增长了60%。

海目星在申报稿中只介绍了江苏拓邦的股权结构,对于重道永旭和重道扬帆的股权结构并无描述。

天眼查显示,重道永旭的大股东为徐世中(直接持股比例为45.38%),其为A股上市公司碳元科技的董事长兼总经理。另外,徐世中也直接持有重道扬帆10.56%的股份。仅以直接持股计算,如果海目星达到拟募资额目标时,徐世中可能获利440.1万元。

(重道永旭股权摘要,数据来源:天眼查)

在这次转让之后,海目星在2019年11月还发生一起转让,即赖源棱将海目星0.12%的股份以57.64万元的价格转让给高菁。转让完成十多天后,海目星重新进行上市辅导,保荐机构由此前的广发证券换成了中信证券。

申报稿显示,赖源棱为海目星前财务负责人,其这部分股份为2017年1月股权激励获得,彼时价格为12.93万元,赖源棱因此获利44.71万元。

不过,这位前财务负责人还是离场早了,一旦公司上市,其转让的股份将更为值钱。以达到拟募资额时估值计算,他将错过326.36万元;如果按科创板2020年1月8日收盘时的平均市盈率87.95倍计算(以2018年扣非后归母净利润来计算),他将错过440.76万元;即使按转让前几个月的交易价格计算,他也“少赚”了182.36万元。

为何海目星上市前不久,前财务负责人选择了离职?

有赔有赚,赖源棱错过的这部分由高菁取得,高菁是海目星的现任财务负责人,且兼任海目星董秘职位。

从时间点来看,赖源棱于2019年4月3日辞去海目星财务负责人的职务,而在同一天海目星与上市辅导机构广发证券终止辅导协议。

广发证券自2017年10月开始海目星的上市辅导工作,在一年多的时间里共公布了四期的辅导进展。对于终止辅导的原因,公告显示为海目星对上市事宜另有安排。另外,对于赖源棱辞职的原因,申报稿只显示为个人原因。

有意思的是,高菁曾在2017年4月至2018年12月任A股上市公司光启技术的财务总监,并在2018年短暂兼任过光启技术两个月的董秘,其2018年的年薪高达78.04万元。而赖源棱2018年年薪只有45.6万元,海目星2018年年薪最高的董监高也只有56.53万元年薪。

对于赖源棱具体辞职原因,以及辞职数月后转让股份是否早有协议,IPO日报向海目星发去采访提纲,但截至发稿还未收到回复。

(高管变更摘要,数据来源:申报稿)

《电鳗快报》

热门

手机版

手机版

相关新闻