2020-01-16 08:31 | 来源:新浪财经 | | [要闻] 字号变大| 字号变小

作为河北钢铁集团的成员企业,唐钢气体依靠承接河钢集团其他成员企业的工业气体需求,成长为京津冀地区排名第二位的工业气体供应商。......

新浪财经讯,近日CHINA GAS INDUSTRY INVESTMENT HOLDINGS CO. LTD.(主要实体为唐山唐钢气体有限公司)向港交所第一次递交了招股说明书,拟在港股上市。

作为河北钢铁集团的成员企业,唐钢气体依靠承接河钢集团其他成员企业的工业气体需求,成长为京津冀地区排名第二位的工业气体供应商。

类似于颐海国际之于海底捞,作为成立之初便承揽了河钢工业气体外包业务的公司,唐钢气体不可避免的出现关联交易占比大、客户供应商集中且重叠的情况。此外,近三年来作为主要业务的管道工业气体业务和液化工业气体业务的毛利率有所下滑、整体应收账款规模和资产负债率较快增长。

竞争激烈 局部毛利率下降

唐钢气体是一家以工业气体生产和销售为主要业务的供应商,主要产品是从空气中提取的氧气、氮气、氢气和二氧化碳等。

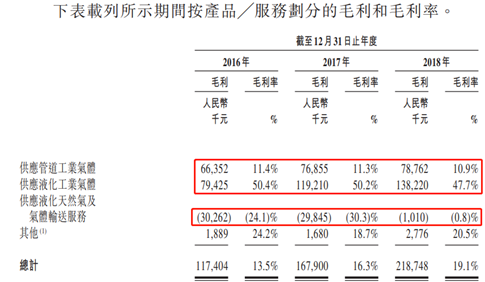

收入结构方面,供应管道气体业务为第一主业,历年占比均超过60%;其次为供应液化工业气体业务,占总营收的比重约20%;供应液化天然气和气体输送业务,占总营收的比重约10%左右。

其中供应管道气体业务主要是通过管道运输为下游的钢铁行业、化学和电子品行业供应工业气体。供应商一般位于客户的生产产地或者附近地区,以保障大量气体供应的稳定性。

根据2016年、2017年和2018年三个完整的财务年度数据,唐钢气体分别实现营业收入8.71亿元、10.27亿元和11.46亿元;实现净利润0.45亿元、0.8亿元和1.20亿元。

根据Frost & Sullivan的咨询报告,唐钢气体目前在京津冀地区约30家工业气体供应企业中位列第二。全国来看,行业竞争较为激烈。全国共有工业气体供应商共8000余家,但截至2018年,五大参与者仅占独立工业气体供应商总收益的30%,集中度不高,市场较为分散。

虽然营收、净利持续上升,但唐钢气体的主要业务毛利率却有所下滑。占比6成以上的第一大业务供应管道气体服务的毛利率分别为11.4%、11.3%和10.9%,出现小幅下降。第二大业务供应液化工业气体服务的毛利率分别为50.4%、50.2%和47.7%,下滑明显。

招股说明书

唐钢气体总体毛利率从2016年的13.5%上升至2018年的19.1%,主要归功于供应液化天然气及气体输送服务的毛损率在收窄。但是截至2019年6月30日,此业务仍处于亏损状态。

唐钢气体对此解释称,毛损主要是由于焦炉煤炭原材料供应受限导致的液化天然气供应规模缩减所致。而且出于保护京津冀地区空气质量的目的,监管层面对焦炉煤炭的生产和供应限制可能在短时间内不会取消。

行业特殊性致客户供应商集中度高

类似于颐海国际之于海底捞,作为成立之初便承揽了河钢工业气体外包业务的公司,唐钢气体不可避免的出现关联交易占比大、客户供应商集中且重叠的情况。

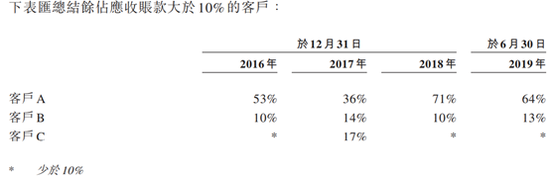

根据招股书,从2016-2018年以及2019年上半年的收入情况来看,唐钢气体向前五大客户销售合计分别占总收益的78.1%、80.3%、75.6%及84.3%。其中第一大客户的占比分别为45.2%、40.3%、39.2%及43.0%。

分业务来看,管道工业气体的供应收益均来自于河钢成员集团的成员公司。主要包括河钢唐山分公司、唐山不锈钢、唐山中厚板和唐钢汽车。

液化工业气体业务和液化天然气业务客户多为独立第三方企业,不过也有小部分液化工业气体会供应给上述管道工业气体的客户。而气体输送服务业务只有一名客户,是河钢唐山分公司。

在供给端,由于唐钢气体的主要原材料为零成本的空气,所以公共事业的耗用(包括水、电、蒸汽)成为成本的最大组成部分,而这其中电力费用又是花费最多的一项。2016-2018年以及2019年上半年,公共事业消耗占总收益成本的约68.2%、71.6%、73.7%及78.7%。

唐钢气体上述日常耗用主要是依靠同为其客户的河钢唐山分公司、唐山不锈钢、唐山中厚板来供应。公司表示,向现场客户采购上述服务是行业惯例,具有稳定性。

招股书披露,河钢集团为公司的控股股东之一。

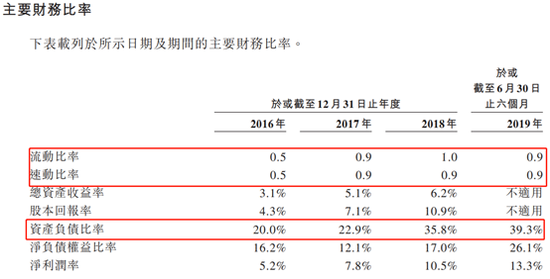

此外值得关注的是,唐钢气体的应收账款和资产负债率呈现出持续上升的态势。2016-2018年以及2019年上半年,唐钢气体的贸易应收款项分别为6570万元、1.04亿元、2.32亿元和2.25亿元。平均贸易应收款项周转天数也从2016年的22天上升至2018年的54天,且应收款项较为集中。

招股说明书

负债方面,截至2019年6月30日,唐钢气体的长短期借款合计金额为4.54亿元,2017年和2018年长短期借款合计金额分别为2.5亿元和3.88亿元。

招股说明书

负债增加导致资产负债率上升。2016-2018年以及2019年上半年,唐钢气体的资产负债率分别为20%、22.9%、35.8%和39.3%。而流动比率和速动比率却长期小于1,偿债能力较弱。

责任编辑:公司观察

《电鳗快报》

热门

手机版

手机版

相关新闻