2020-01-20 10:25 | 来源:富凯摘要 | | [要闻] 字号变大| 字号变小

1月18日,科大智能发布了最新的2019年的业绩预报公告,公司预计2019年亏损25.9亿元至25.95亿元,不出意外的话,这将是公司从2011年上市以来的首次亏损。......

来源:富凯财经

高溢价收购,承诺期刚满,科大智能(8.400, -0.93, -9.97%)商誉减值16亿

富凯摘要

三年是个坎儿,韭菜们可要高度注意此前有高溢价收购行为的公司了。

作者|幕恩

排版|十一

1月18日,科大智能发布了最新的2019年的业绩预报公告,公司预计2019年亏损25.9亿元至25.95亿元,不出意外的话,这将是公司从2011年上市以来的首次亏损。

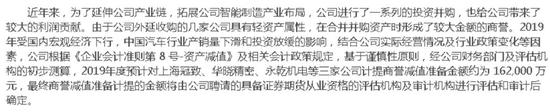

对于此次亏损,公司表示,主要是对上海冠致工业自动化有限公司(以下简称:上海冠致)、华晓精密工业(苏州)有限公司(以下简称:华晓精密)及上海永乾机电有限公司(以下简称:永乾机电)三家并购子公司计提商誉减值准备约16.2亿元,对应收账款计提坏账准备约1.1亿元,对存货计提跌价准备4.8亿元。

科大智能称,由于公司外延收购的几家公司具有轻资产属性,在合并并购资产时形成了较大金额的商誉,2019年受国内宏观经济下行,中国汽车行业产销量下滑和投资放缓的影响,结合公司实际经营情况及行业政策变化等因素进行了计提。

三年承诺后一朝爆发

据了解,公司因收购上海冠致、华晓精密及永乾机电分别形成商誉7.15亿元、4.97亿元及4.07亿元。

富凯君发现,上述3家公司皆是踩线完成三年业绩承诺。其中,永乾机电2014年至2016年业绩承诺完成率分别为101.99%、108.25%及109.58%。上海冠致2016年至2018年业绩承诺完成率分别为101.38%、101.51%及104.93%。华晓精密2016年至2018年业绩承诺完成率分别为103.46%、104.89%及104.05%。公司以前年度均未对其商誉计提减值准备。

可以说,上述三家公司皆是精准踩着业绩承诺的底线完美过关。那么,为何公司要一次性计提连续三年完成业绩承诺的公司呢?这个问题需要追溯到高溢价收购时期。

据悉,2014年4月份,科大智能以发行股份及支付现金方式取得了永乾机电股权。截至2013年8月31日,永乾机电净资产为8139万元,评估价值为5.26亿元,增值率为546.4%。

此前,华昌达(4.530, 0.05, 1.12%)曾筹划4.26亿元购买永乾机电股权。较科大智能的收购评估值低1亿元。对此,科大智能表示,两次资产评估的基准日相差一年多,本次资产评估时标的公司综合实力显著提升;两次评估基准日企业存量资产发生较大变化,使得本次资产评估时标的公司溢余负债减少、自由现金流量增加。

不过,有报道称,永乾机电经营活动产生的现金流量净额在2013年1-8月为-1159万元,2012年度为4328万元,2011年度为-1683万元;2013年1-8月,永乾机电现金及现金等价物净增加额为-3441万元,可见被收购之前该公司的现金流状况不好。虽然永乾机电2013年1-8月的营业收入几乎可以与2012年全年媲美,但应收账款由2012年度的1841万元增加至2013年1-8月的3643万元,表明所增加的销售额并没有及时转化为现金流。

据报道,永乾机电还涉及20多起法律诉讼,包括合同纠纷、不正当竞争纠纷、经济补偿纠纷等,2015年7月还曾因违反计算机软件保护行政管理受到处罚。由此可见,公司花巨资买入的永乾机电问题多多。

另据资料显示,2016年4月,科大智能以发行股份及支付现金方式收购了冠致自动化100%股权。截至评估基准日2015年10月31日,上海冠致100%股权的评估值为8.02亿元,增值率为983%。

该项收购遭到深交所问询,要求公司补充披露上海冠致主要产品汽车侧围智能焊装生产线毛利率变动较大的主要原因。

对此,公司以上海冠致自动化产品技术和市场竞争力的提升,产品盈利能力提高,加之收入增长,相应规模效应显现等原因解释了2015年1-10月和2014年毛利率有所提高。然而,回复公告没有解释为何上海冠致2015年1-10月的毛利率较2014年下降了3个百分点。

同时,深交所还关注了公司溢价收购的华晓精密,标的评估增值率高达1268%,净资产账面价值仅为4035万元,却卖出了5.49亿元的高价。深交所问询函显示,华晓精密2015年1-10月营业收入较2014年有所下降,但净利润较2014年有较大幅度的增长。

深交所紧急下发关注函

除商誉外,科大智能还计提了1.1亿元的应收账款坏账准备和4.8亿元的存货减值准备。科大智能称,形成上述减值事项主要是由于受汽车行业不景气的影响,相关业务出现较大萎缩,导致公司部分汽车客户经营不善,受汽车产销量下滑的冲击,公司部分汽车客户相关投资放缓导致公司部分在建合同项目存在延期或停滞的风险,公司部分重大项目运营管理不足、部分客户需求设计不断变更导致项目实施过程中变更较大,成本增加较多。

资料显示,科大智能科技股份有限公司是一家专业从事配电自动化系统、用电自动化系统软硬件产品研发、生产与销售以及配用电自动化工程与技术服务的企业.公司主要产品为中压配电载波通信系统、配电自动化主站软件、配电自动化监控终端(FTU、DTU等)、用电自动化主站软件、用电自动化管理终端(TTU、集中抄表器等)等系列化产品。

可以说,公司是我国中压配电载波通信领域的领军企业。不过,由于受到下游汽车行业投资放缓的影响,公司整体经营业绩增速有所放缓。公司实现归属于上市公司股东的净利润4904.63万元,较上年同期减少57.54%,而到了三季度,公司归属于上市公司股东的净利润缩水至458.31万元,扣除非经常性损益后的归属母公司股东净利润为-2582万元。

深交所紧急下发关注函,对科大智能商誉减值提出质问,要求公司结合上海冠致、华晓精密所处行业的内外部环境变化等,说明其业绩承诺期满后业绩大幅下滑的具体原因及合理性,承诺期内业绩是否真实、准确,是否存在跨期确认收入情形。

同时,还要求公司结合上海冠致、华晓精密、永乾机电的业绩和盈利前景逐项说明商誉出现减值迹象的具体时点,以前期间计提减值准备的充分性,本次商誉减值的测算过程,相关会计估计判断和会计处理是否符合《企业会计准则》的规定,是否存在通过计提大额商誉减值准备调节利润的情形。

董事高管提前减持跑路

目前,科大智能已经从2015年的最高点34.27元/股的价位跌至了9.33元/股,股价跌逾七成。

可以说,公司收购的永乾机电、上海冠致及华晓精密主要下游均为汽车领域,一旦汽车领域一直处于冬天的话,那么,科大智能能否熬过这个冬天还未可知。

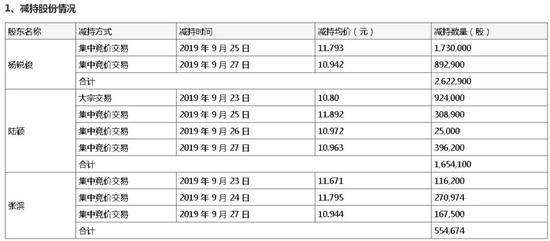

富凯君发现,公司高管在2019年年报预告发布前出现大笔减持。公告显示,2019年8月29日发布了《关于公司部分董事、监事减持股份的预披露公告》(以下简称“预披露公告”),对公司董事杨锐俊先生、陆颖先生和监事张滨先生的股份减持计划进行了预披露。

据最新减持公告显示,持公司股份10,491,890股(占公司总股本比例的1.45%)的公司董事杨锐俊先生计划自预披露公告发布之日起15 个交易日后的6 个月内,以深圳证券交易所大宗交易及集中竞价方式减持公司股份不超过2,622,973 股,占公司总股本比例的0.36%;持公司股份10,433,273 股(占公司总股本比例的1.44%)的公司董事、副总裁陆颖先生计划自预披露公告发布之日起15 个交易日后的6 个月内,以深圳证券交易所大宗交易及集中竞价方式减持公司股份不超过2,608,318 股,占公司总股本比例的0.36%;持公司股份4,368,974 股(占公司总股本比例的0.60%)的公司监事张滨先生计划自预披露公告发布之日起15 个交易日后的6 个月内,以深圳证券交易所大宗交易及集中竞价方式减持公司股份不超过1,092,244 股,占公司总股本比例的0.15%。

《电鳗快报》

热门

手机版

手机版

相关新闻