2020-02-03 09:12 | 来源:中国证券报 | | [科创板] 字号变大| 字号变小

天齐锂业发布业绩预告修正公告,预计2019年度亏损26亿元-38亿元。公司上年同期盈利22亿元。公司此前在三季报中预计2019年度盈利8000万元至1.2亿元。......

这些公司业绩“变脸”,此前收购项目成重要拖累

张兴旺 董添

2月2日晚间,多家公司发布业绩预亏公告,天齐锂业、海联金汇等6家公司合计预亏超过100亿元。

中证君梳理发现,这些公司业绩爆雷的原因各不相同:经营亏损、资产减值、投资踩坑······另外,还有多家公司拟计提商誉减值准备。

部分上市公司扎堆进行计提大额资产减值准备,背后动机似乎有“业绩洗澡”之嫌。业内人士称,业绩“洗澡”的背景无外乎三个:一是反正股价都跌了,业绩好与坏都无所谓了,不如一次性亏到底。二是受外部环境影响,部分上市公司收购资产无法实现业绩承诺,有的出现巨亏甚至拖累了母公司业绩。三是部分上市公司没有披星戴帽的压力,“业绩洗澡”后,有利于之后在低位崛起。

业绩“变脸”

2月2日晚,海联金汇、天齐锂业等多家上市公司发布了业绩下修公告。

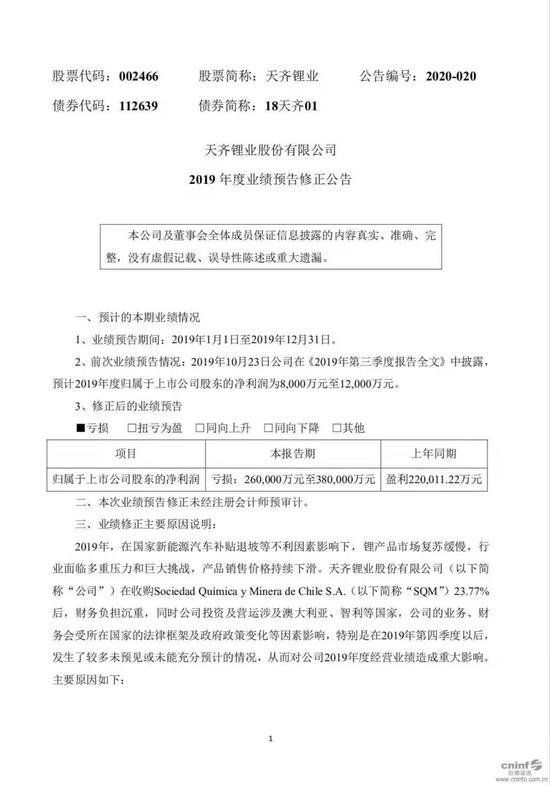

天齐锂业发布业绩预告修正公告,预计2019年度亏损26亿元-38亿元。公司上年同期盈利22亿元。公司此前在三季报中预计2019年度盈利8000万元至1.2亿元。

来源:巨潮资讯网

对于业绩“变脸”的原因,天齐锂业表示,2019年锂产品市场复苏缓慢,行业面临多重压力和巨大挑战,产品销售价格持续下滑。公司在收购Sociedad Química y Minera de Chile S.A.(简称“SQM”)23.77%的股份后,财务负担沉重,同时公司投资及营运涉及澳大利亚、智利等国家,公司的业务、财务受所在国家的法律框架及政府政策变化等因素影响,特别是在2019年第四季度以后, 发生了较多未预见或未能充分预计的情况,从而对公司2019年度经营业绩造成重大影响。简而言之,“变脸”原因是受行业影响以及股权投资“踩坑”。

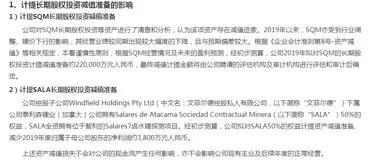

天齐锂业表示,业绩修正主要原因在于,计提长期股权投资减值准备的影响、澳大利亚税务事项的影响、智利税务事项的影响等,其中,公司2019年拟对SQM的长期股权投资计提减值准备约22亿元。此外,2019年第四季度锂产品价格继续下滑,导致产品销售毛利低于预期等。

来源:公司公告

另一家公司海联金汇也于2月2日晚间发布2019年度业绩预告修正公告。修正后,公司预计2019年度亏损18亿元至22.5亿元,上年同期为盈利1.33亿元。修正前,公司曾在2019年三季报中预计2019年度亏损5000万元至1.8亿元(该预测区间暂未包含商誉减值影响额)。

业绩修正的主要原因是,海联金汇判断因收购联动优势科技有限公司产生的有关商誉存在较大减值迹象,公司拟计提商誉减值准备约15亿元至18.5亿元。此外,公司金融科技板块经营业绩不及预期,致使公司前次预测的经营业绩出现较大偏差。

计提商誉减值准备

值得关注的是,Wind数据显示,截至2月2日20时,两市共有2259家上市公司披露了2019年度业绩预告。其中,356家上市公司在业绩预告中披露了商誉计提情况,约占已披露上市公司总数的15.76%。

有公司由于计提大额商誉减值及其他资产减值准备,预计报告期内出现大幅亏损。以通鼎互联为例,通鼎互联2月2日晚间发布的2019年度业绩预告显示,公司预计2019年度亏损20亿元至25亿元,上年同期为盈利5.65亿元。

业绩变动的主要原因是,公司收购的全资子公司百卓网络2019年度经营业绩不及预期,未来经营业绩存在不确定性。公司2017年度因并购百卓网络形成商誉8.57亿元,累计已计提减值准备0元。经过分析测试,拟对百卓网络计提金额约8.57亿元。公司收购的全资子公司瑞翼信息2019年度经营业绩不及预期,未来期间的经营业绩存在不确定性,公司2014年度因并购瑞翼信息形成商誉0.93亿元,累计已计提减值准备0元。经过分析测试,公司判断瑞翼信息拟计提金额约为0.6亿元。

此外,由于近两年光纤光缆行业的市场需求下降,产品价格出现较大幅度下跌,公司光棒生产线和部分光纤在建生产线存在减值迹象,公司根据企业会计准则等对通鼎光棒固定资产和光纤在建工程进行评估,预计该项资产拟计提减值准备约为5亿元。百卓网络2019年度经营业绩不达预期,相关流动资产存在减值情况,导致百卓网络2019年度预计亏损约5亿元。

另外,金科文化2月2日晚间公告称,预计2019年度亏损23.95亿元至24亿元,上年同期盈利8.42亿元。金科文化表示,报告期内,公司业绩出现亏损主要是公司预计进行商誉减值及其他资产减值所致。

经营性损失和资产减值

林州重机(维权)2月2日晚间发布业绩预告,预计2019年度亏损14.5亿元-17.5亿元。对于亏损的主要原因,林州重机表示,一是经营性损失,预计公司2019年的经营性亏损约为1.5亿元—1.8亿元。二是减值损失,基于谨慎性原则,对公司及子公司的应收账款、其他应收款等计提信用减值损失,约为8亿元—9.7亿元;对公司及子公司的存货、固定资产等计提资产减值损失,约为5亿元—6亿元。

ST中新公告称,受经营性损失和大额计提资产减值影响,预计2019年度亏损6.7亿元-9.9亿元。

ST中新或将披星戴帽。ST中新表示,公司2018年度经审计的归属于上市公司股东的净利润为负值,若公司2019年度经审计的归属于上市公司股东的净利润仍为负值,公司将连续两年亏损,根据相关规定,公司股票将在2019年年度报告披露后被实施退市风险警示(*ST)。

《电鳗快报》

热门

手机版

手机版

相关新闻