2020-02-04 09:08 | 来源:市值风云 | | [科创板] 字号变大| 字号变小

特宝生物(688278.SH)产品中就有聚乙二醇干扰素α-2b注射液,虽然适应症是乙肝病毒,但也属于新型肺炎抗病毒概念股。

新型肺炎概念股特宝生物:前有强敌,后有追兵,核心产品市场空间又小,厦门科创板第一股如何突围? | 科创板风云

来源:市值风云

作者| 木盒

流程编辑 |小白

新型冠状病毒感染的肺炎疫情牵系华夏大地,近日卫健委下发《关于印发新型冠状病毒感染的肺炎诊疗方案(试行第二版)指出,抗病毒治疗方面,目前尚无有效抗病毒药物,可试用:

α-干扰素雾化吸入(成人每次500万单位,加入灭菌注射用水2毫升,每日2次);

洛匹那韦/利托那韦每次2粒,一日二次。

特宝生物(688278.SH)产品中就有聚乙二醇干扰素α-2b注射液,虽然适应症是乙肝病毒,但也属于新型肺炎抗病毒概念股。

特宝生物2020年1月17日于科创板上市,成为厦门首个科创板公司,上市首日大涨328%,第二个交易日持续上涨21.39%,市值达到174亿。

今天就来详细看看特宝生物的质地如何。

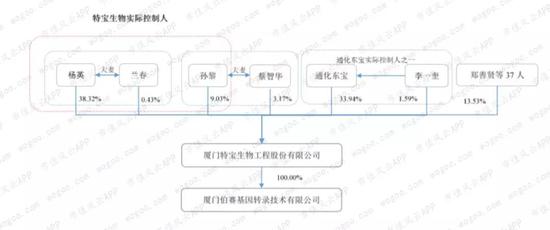

一、亲家为实际控制人,通化东宝为二股东

特宝生物的实际控制人为杨英、兰春和孙黎,其中杨英和兰春为夫妻,孙黎和蔡智华为夫妻,妻子蔡智华股票表决权全部委托给孙黎。

此外,上市公司通化东宝(600867.SH)为第二大股东,而且通化东宝实际控制人之一李一奎也是特宝生物的股东。

(特宝生物股权结构)

值得一提的是,从股权比例上是兰春(男)和杨英(女)夫妻最高,但实际上总经理和技术带头人是孙黎,而且兰春杨英夫妻的女儿和孙黎的儿子是夫妻关系。

杨英、兰春、孙黎三人签订了一致行动相关的协议,约定上市三年内重要决策保持一致,如果不一致,孙黎同意与杨英、兰春保持一致——即还是听亲家的话。

风云君认为特宝生物发展其实核心看孙黎:中科院微生物研究所硕士毕业,国务院特殊津贴专家,国家“万人计划”科技创新领军人才。但兰春和杨英夫妻也很厉害,风云君查了很多背景资料,囿于篇幅且不是重点就简单介绍下:

兰春1982年-1989年在清华大学建筑学院学习,先后获得建筑学硕士和城市规划硕士学位,之后在福建省建筑设计研究院担任设计一所所长,1999年进入房地产行业,同时和老婆杨英创办了厦门英才学校。

杨英农民家庭出身,15岁就在砖厂做工,19岁初到厦门时是当保姆,前后干过菜市场个体户多个行业,最后担任北京漳州商会会长,事业横跨教育、生物、地产、农业多个领域。

从《招股说明书》披露的兰春、杨英控制的企业,就有35家,除上面领域外,还涉及矿业、手游、污水处理等行业。

二、特宝生物是做什么的?

特宝生物是一家重组蛋白质及其长效修饰物的创新型生物医药公司,重组蛋白是其中一种生物药。

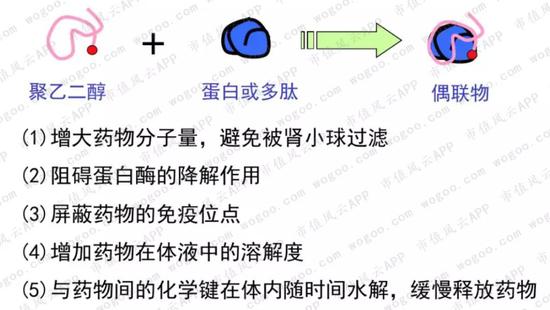

重组蛋白药物自1982年世界第一个重组蛋白质药物(重组人胰岛素Humulin)上市以来,经历了从短效向长效发展的阶段,目前长效技术主要有构建突变体、PEG化修饰及融合蛋白技术,特宝生物技术为PEG化修饰。

(图:特宝生物所处的技术路径)

长效药物药解决的问题是重组蛋白质药物在使用过程中被迅速降解等原因而降低浓度,PEG化后的重组蛋白质药物在人体停留的时间有效得到延长,是目前主流的长效技术。

(数据来源:中科院过程工程研究所生化工程国家重点研究室《蛋白质药物的PEG化学修饰》)

特宝生物已经上市的产品有短效药物和长效药物:

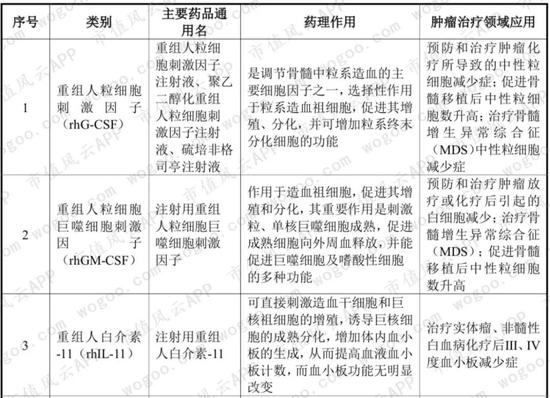

短效药物:注射用重组人粒细胞巨噬细胞刺激因子(“特尔立”),重组人粒细胞刺激因子注射液(“特尔津”),注射用重组人白介素-11(“特尔康”);

长效药物:聚乙二醇干扰素 α-2b 注射液(“派格宾”)。

1、三个短效药物:特尔立、特尔津、特尔康

注射用重组人粒细胞巨噬细胞刺激因子、重组人粒细胞刺激因子注射液、注射用重组人白介素-11都是造血生长因子(HGF),大多与免疫调节功能相关,是调节干细胞“存活-增值-分化”和成熟血细胞功能的活性蛋白。

肿瘤的化疗、放疗过程中,常伴随中性粒细胞、红细胞、血小板减少的不良反应,而特宝生物就是将基因工程技术生产的重组生长因子药物用于提升患者体内血细胞和血小板。

从这个功能来看,特宝生物的三个短效药物(“特尔立”、“特尔津”、“特尔康”)都属于肿瘤治疗的辅助用药,98%以上的收入都是在国内实现的。

(1)重组人粒细胞巨噬细胞刺激因子(“特尔立”)

2017年中国重组人粒细胞巨噬细胞刺激因子销售规模为0.9亿,其中特宝生物的特尔立、哈药生物的里亚尔和海南通用同盟药业的尤尼芬分别占据了63.33%、18.89%和13.33%的市场份额,三者合计95%以上。

风云君认为特宝生物的特尔立虽然市场占有率第一,但所属市场规模实在太小,成不了气候。

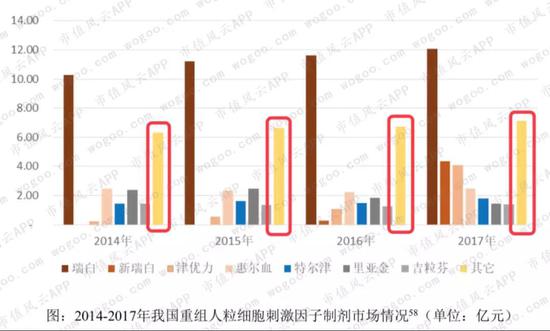

(2)重组人粒细胞刺激因子(“特尔津”)

2017年中国重组人粒细胞刺激因子销售规模为34.71亿,细分市场分为长效和短效制剂:

短效制剂销售额排名前三的产品分别为齐鲁制药的瑞白、麒麟制药的惠尔血以及特宝生物的特尔津,市场份额分别为45.83%、9.43%和6.81%;

长效制剂包括石药百克的津优力、齐鲁制药的新瑞白以及恒瑞医药的艾多,分别于2011年、2015年和2018年上市。

特宝生物的重组人粒细胞巨噬细胞刺激因子(特尔津)1999年上市,为短效制剂,目前虽然是短效制剂市场规模更大,但竞争激烈,趋势是长效制剂销售额增长较快。

(3)重组人白介素-11(“特尔康”)

2017年中国重组人白介素-11销售规模为10.27亿,其中齐鲁制药的巨和粒、华润昂德生物的百杰依、特宝生物的特尔康、九源基因的吉巨芬、双鹭药业的迈格尔市场份额分别为63.39%、13.15%、8.86%、7.50%和7.11%。

综上所诉,特宝生物的三个短效药物(“特尔立”、“特尔津”、“特尔康”)在国内有多个同类药物,市场竞争比较激烈,未来在各省集中采购中价格下降的压力将比较大。

从平均销售价格来看,2018年特尔立、特尔津和特尔康均比2017年下滑明显。

(数据来源:《招股说明书初稿》)

因此,特宝生物这三个短效重组蛋白质将来既受到长效药物的冲击,也受到招标降价的影响,未来收入的成长性将不会太高。

2、长效药物:聚乙二醇干扰素 α-2b 注射液(派格宾)

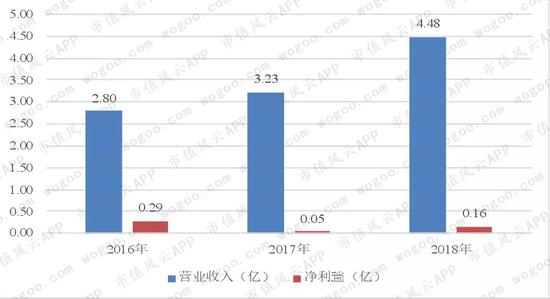

特宝生物最核心成长则依赖长效药物聚乙二醇干扰素 α-2b 注射液(派格宾),从2016年-2018年营业收入来看,短效药物(特尔立、特尔津和特尔康)收入只有小幅增长,而长效药物(派格宾)增长迅速,收入占比从2016年的26.06%上升到2018年的42.00%。

派格宾是国家生物制品1类新药,2016年底获批上市,2017年进入国家医保目录(乙类)品种,对应的进口药品为罗氏的派罗欣,主要用于慢性乙肝治疗,慢性丙肝治疗不具备优势。

乙肝病毒进入体内感染肝细胞后,形成共价闭合环装DNA(cccDNA),这是病毒复制的原始模板。接着病毒基因以其中一条cccDNA大量复制,转录成信息核糖核酸(mRNA),然后mRNA又反转录成DNA,再组装成乙肝病毒,就这样乙肝病毒在人体内完成大量的自我复制和繁殖。

因此,慢性乙肝药物治疗手段主要就有两个思路:

针对cccDNA大量复制过程:用干扰素阻止病毒复制增殖;

针对mRNA反转录过程:用核苷(酸)类药物对逆转录酶抑制。

特宝生物的聚乙二醇干扰素 α-2b 注射液(派格宾)就是干扰素α其中一种亚型(干扰素α共有二十余个亚型),具有抑制病毒复制和增强免疫双重特点。

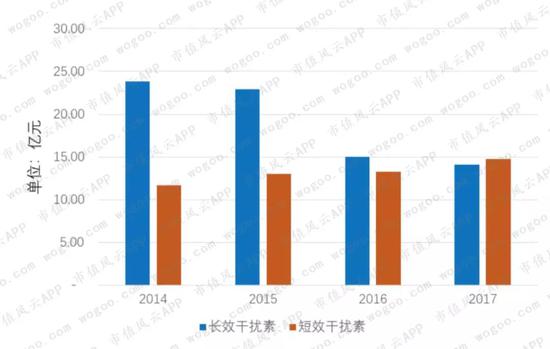

2017年,国内肝病相关干扰素类药物总体市场规模接近20亿,其中长效干扰素市场规模为14.12亿,和短效干扰素市场不相仲伯,其中2017年国内慢性乙肝治疗的干扰素竞争格局为:

长效干扰素只有三家:罗氏的派罗欣10.04亿;默沙东的佩罗能4.41亿;特宝生物的派格宾0.88亿;

短效干扰素则有很多家:重组人干扰素 α-2b注射液有上海华新生物的辛化诺、安徽安科生物的安达芬、北京凯因科技的凯因益生、天津华立达的安福隆;重组干扰素α-1b注射液有北京三元基因的运德素、深圳科兴生物赛诺金。

三、特宝生物长效药物派格宾的风险

1、聚乙二醇干扰素α在慢性乙肝治疗市场份额比较少

在实际慢性乙肝治疗抗病毒药物中,目前是核苷(酸)类药物和干扰素两种药物单独治疗为主:其中核苷(酸) 类药物以实现患者基本的治疗终点(即控制病毒复制水平)为主要目标,聚乙二醇干扰素α以实现更高的治疗终点(包括实现安全停药,实现e抗原血清学转换和临床治愈)为主要目标。

但由于核苷(酸)类药物为口服用药、不良反应较少且产品单价较低,目前在临床一线应用更为广泛,市场份额显著大于聚乙二醇干扰素α:2017年核苷(酸)药物市场份额为84.80%,聚乙二醇干扰素α市场份额占比为 7.38%,其余为短效干扰素。

而且在“4+7”带量采购中,核苷(酸)类药物仿制药价格大幅下降,平均跌幅超过90%,这将会导致下游终端医院使用更多核苷(酸)类药物替代派格宾。而派格宾入围集采均价为848.77元/支,总治疗费用约为4万元,虽然属于国家乙类医保,但患者仍需承担1.2万,用药成本仍比较高。

自2010年开始,临床研究探讨长效干扰素联合核苷(酸)类药物一起用药,结果显示效果更好,2019年特宝生物也申报了派格宾联合核苷(酸)类药物治愈慢性乙肝的临床研究,这也意味真正联合用药时间会很晚。

2、未来口服药替代的技术风险

目前长效技术主要有构建突变体、PEG化修饰及融合蛋白技术,特宝生物的PEG化学修饰是主流技术,但未来万一其他技术取得突破成本降低并具有更长半衰期的优势,对特宝生物的业务也会产生巨大的负面影响。

如果再看肝病相关干扰素药物市场就会发现,2015年-2016年长效干扰素市场规模出现了大幅下滑,主要是因为2013年起慢性丙肝治疗直接抗病毒药物不断上市,而且为口服药、使用方便且疗效显著,直接导致以往“利巴韦林+长效干扰素”治疗方案的放弃,因为长效干扰素是要注射的。

(数据来源:我国肝病干扰素药物市场规模情况)

假如未来慢性乙肝的抗病毒药物出现类似慢性丙肝的疗效和用法突破后,特宝生物长效干扰素的市场就岌岌可危甚至不复存在。

四、在研产品已有竞争对手产品上市

一个医药公司有没有前途主要看正在研发的产品。让风云君对特宝生物未来感到悲观的是,其在研产品大多都有竞争对手的产品而且已经上市销售很久了。

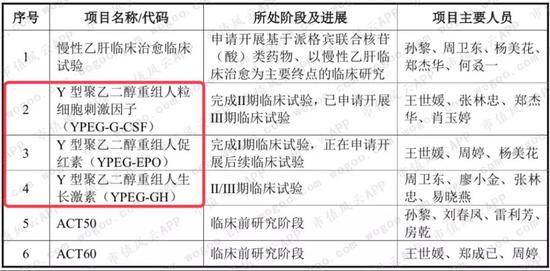

根据2019年3月27日特宝生物《招股说明书(申报稿)》披露,目前已开展临床试验有三个:Y型聚乙二醇重组人粒细胞刺激因子、Y型聚乙二醇重组人促红素、Y型聚乙二醇重组人生长激素。

(表:特宝生物在研产品)

特宝生物只有短效的重组人粒细胞刺激因子(特尔津),长效药物聚乙二醇重组人粒细胞刺激因子已有上市竞争产品:

2002年首款长效重组人粒细胞刺激因子Neulasta 在美国和欧洲上市,随后多款长效化制剂陆续获批上市;

国内有津优力(石药百克)、新瑞白(齐鲁制药)和艾多(恒瑞制药)。

上面药物都是20kD直链聚乙二醇分子进行修饰,特宝生物在研的是40kDY型分支型聚乙二醇分子,半衰期有所延长,但仍处于III期临床,等到未来上市也是个竞争激烈的红海市场。

聚乙二醇重组人促红素的竞争对手有罗氏的甲氧聚乙二醇重组促红素注射液(Mircera),目前国内仍无国产长效化制剂获批上市,特宝生物完成了I期临床,距离上市还比较早,在研厂商还包括沈阳三生和深圳赛保尔,其中短效重组人促红素50%市场份额是沈阳三生占据。

聚乙二醇重组人生长激素的竞争对手已有长春金赛的金赛增2014年上市,特宝生物研发进度在II/III期阶段,在研的还有安科生物,其中长春金赛和安科生物均有短效重组人促红素,特宝生物没有短效重组人促红素。

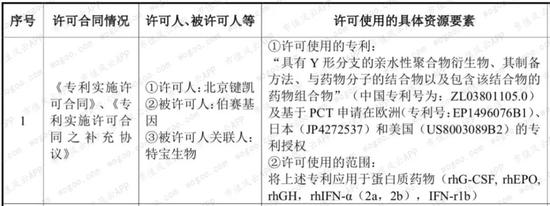

更让风云君悲观的是,特宝生物聚乙二醇Y型长效化技术其实是供应商北京键凯科技买过来的,特宝生物也承认药物开发中存在对北京键凯科技专利的依赖。

(资料来源:特宝生物《招股说明书(申报稿)》)

键凯科技(A19437.SH)也是一家科创板申报企业,风云君查了具体的合同,发现PEG-IFN-α2b即特宝生物的派格宾也用了建凯科技的专利技术。

(资料来源:键凯科技《招股说明书(申报稿)》)

此外,特宝生物号称核心技术包括三个:聚乙二醇重组蛋白质修饰平台技术、蛋白质药物生产平台技术、药物筛选及优化平台技术,但这个药物筛选及优化平台技术(ACTOne Biosensor)是2007年从CODEX买过来的。

最后,特宝生物营销费用远大于研发费用,其中市场学术推广费用和职工薪酬是最大的支出,说明公司在营销方面需要支出的费用不低,2016年-2018年营销费用占营业收入的比例为54.61%、62.95%和59.45%。

销售费用/研发费用比例较高的另一个原因是特宝生物资本化率十分之高导致研发费用低,2016年和2017年研发资本化率分别为90.4%和57%。事实上,特宝生物的研发支出并不低,2016年-2018年研发支出/营业收入为33.17%、13.61%和9.67%。

2016年特宝生物取得派格宾新药证书、GMP证书及丙肝适应症注册批件,特宝生物将派格宾相关的开发支出10312万确认为无形资产,2017年派格宾取得乙肝适应症注册批件,又将与乙肝适应症相关的开发支出15176万确认为无形资产。

体现在财报上是2016年和2017年开发支出减少和无形资产增加。

五、特宝生物如何成长突围?

从历史业绩来看特宝生物盈利波动较大,2017年净利润同比大幅下降的原因是上面提到的销售费用率提高,从2016年的54.61%上升到2017年的62.95%,如果不是当年有1178万的补贴计入其他收益,2017年净利润将亏损。

风云君从特宝生物所处的重组蛋白行业和业务整体分析得出:

短效药物(特尔立、特尔津和特尔康)最近几年增长缓慢,整个市场竞争激烈;

长效药物聚乙二醇干扰素 α-2b 注射液(派格宾)目前增长迅速,但对应适应症慢性乙肝治疗领域的市场份额较小(7.38%),而且也受乙肝治疗替代品核苷(酸)类药大幅下降的冲击,未来也难免有口服药等疗效更好的药物出现;

Y型聚乙二醇长效化技术在药物开发中严重依赖供应商北京键凯科技。

目前公司在研的长效药物已经有竞争对手的产品上市,未来可能也是红海市场。

的确未来的成长性比较担忧,但风云君认为亦不可否认特宝生物取得的已有成绩:历时14年开发出国家1类新药派格宾,打破了国外巨头的专利封锁和市场垄断。

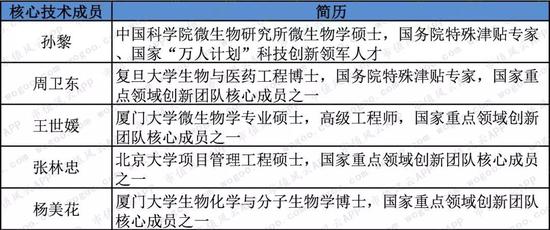

从核心技术人员简历来看也是业内的领军人物。

长效重组蛋白的定位和方向是准确的,希望特宝生物未来在这块市场也能争的一席之地。

《电鳗快报》

热门

手机版

手机版

相关新闻