2020-02-28 10:38 | 来源:叩叩财讯 | | [要闻] 字号变大| 字号变小

从正式发布再融资预案,再到2019年12月13日相关申请正式获得证监会受理,大胜达此番再融资计划原本进展一切顺利。但随着日前一则最新反馈意见的下发,大胜达和负责其此次再...

作者:何卓蔚@北京

编辑:翟 睿@北京

2019年7月27日才以IPO方式登陆A股市场的浙江大胜达包装股份有限公司(下称“大胜达”)在刚刚上市仅三个月之时便迫不及待地又推出了一份新的再融资方案。

据大胜达(SH.603687)于2019年10月30日晚间发布的该份再融资方案显示,其拟以公开发行A股可转债的形式募集总额不超过5.5亿的款项,并投向于“年产3亿方纸包装制品”等三大项目。而在此前刚刚完成的IPO上市中,大胜达刚刚从市场中圈得了共约3.68亿元。

从正式发布再融资预案,再到2019年12月13日相关申请正式获得证监会受理,大胜达此番再融资计划原本进展一切顺利。但随着日前一则最新反馈意见的下发,大胜达和负责其此次再融资保荐工作的东兴证券却被推入了尴尬之地。

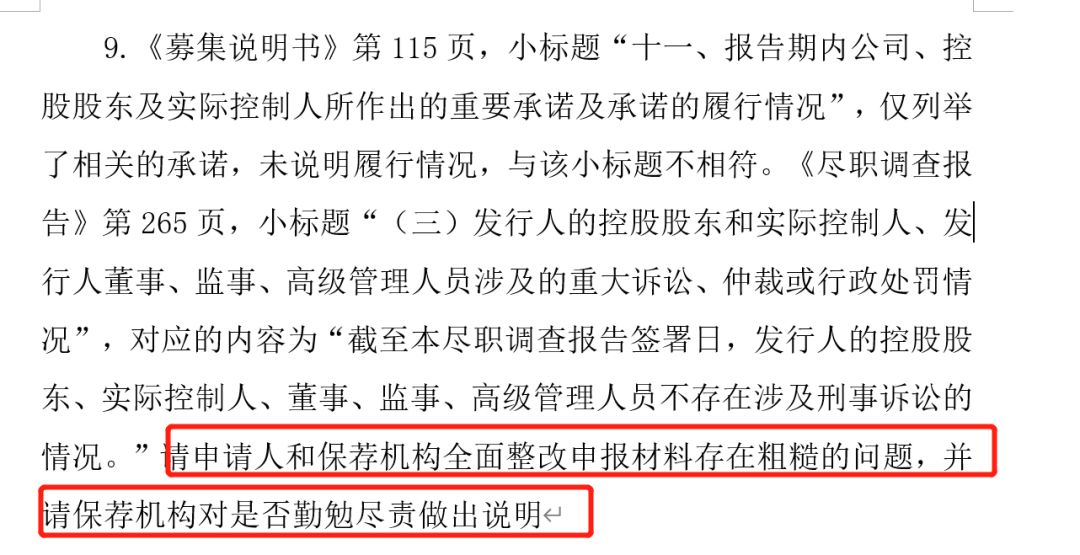

据2020年2月中旬证监会正式就大胜达再融资申请下发的有关反馈意见显示,证监会要求其就9大问题补充相关说明材料,其中最后一问,便是因大胜达此次申报的有关再融资材料存在较多漏洞,使得证监会直指要求“申请人和保荐机构全面整改申报材料存在粗糙的问题”,并质疑其保荐机构在进行尽职调查过程中是否勤勉尽责,并要求对此做出说明。

“这些问题与此前一些投行申报的材料中出现的错别字、格式问题、数字单位等低级失误还不尽相同,此次大胜达申报材料中呈现的相关问题更突显的是一个保荐机构的内控能力、尽调的基本功扎实程度与做项目的严谨态度问题。”北京一位资深投行人士表示,虽然一些上市公司和机构向监管层申报材料中出现一些瑕疵问题在业内已经不是新闻,但大部分失误还是因为粗心导致,而从证监会给大胜达发布的反馈函信息显示,此次作为大胜达和其该次再融资的保荐方——东兴证券向监管层所提供的材料则更多的是“敷衍”与“草率”。

东兴证券脱胎于当年地处福建一隅的闽发证券,即使早在2015年便以第21家A股上市券商之名挂牌上交所,但多年来无论是其经纪业务还是投行、自营业务,在国内众券商中皆不突出。直到2019年,东兴证券突然在最能彰显券商综合实操能力的投行业务上迎来爆发式增长。

一边厢,投行业务正处于高速扩张的轨道之上疾行飞驰,但另一边厢,却是其内控与人员业务实操基础能力能否与这一发展速度相匹配的质疑,这一则因保荐大胜达再融资而遭受到的来自于监管层的诘问或为东兴证券敲响了防微杜渐的警钟。

1)大胜达“再融资”之疑

上市刚刚3个月,才刚刚从二级市场圈得近3.7亿资金,大胜达缘何又迫不及待地启动又一轮新的融资?

“这次可转债再融资与其此前的IPO项目可算是一个打包式融资服务,都是统一‘打包’给东兴证券进行保荐工作的,而这两起融资原本就是一体的。”一位接近于大胜达的知情人士向叩叩财讯透露,大胜达最初确定的IPO融资方案与最后执行的实际上差异颇大。

据叩叩财讯获悉,在大胜达最初的IPO原计划中,其拟计划发行约1.2亿股以便募集到不少于8亿的资金,这8亿的资金将分别投向于“年产3亿方纸包装制品项目”和“年产1.5 亿方绿色环保智能化高档包装纸箱技改项目”,前者预计投资额度为5亿,后者则为3亿。

但该方案在2018年申报到证监会后,遭遇到了监管审核的阻碍。

“监管层为了防止企业过度圈钱,对拟IPO企业的发行规模有一定的内部标准,大胜达的首版IPO发行方案并未获得监管的首肯。”上述接近大胜达的知情人士表示,为了能顺利通过IPO审核上市,大胜达不得不选择调整发行方案而进行了大量缩股发行。于是,在最后的IPO发行方案中,大胜达仅公开发行了5000万股,与原计划相比缩水了近六成,最后募得的金额从8亿狂砍去了近5亿。

遭遇到监管层在IPO方面的募资缩减,斯时,作为大胜达IPO的保荐机构,东兴证券便给出了另一个解决方案,那便是一边缩减IPO募资以完成上市,另一边在上市挂牌后便立即启动再融资,以可转债的方式募资另一批“计划”资金。

于是便有了如今市场看到的这番,在仅仅上市刚满三个月,大胜达便迫不及待地启动了新一轮再融资计划。

不过根据此次大胜达可转债的募集方案显示,其此次募集的5亿资金除了投向原本IPO时便计划的“年产3亿方纸包装制品项目”和“年产1.5 亿方绿色环保智能化高档包装纸箱技改项目”两个方向外,还有1.1亿资金被用于补充流动资金。

在此次大胜达的再融资审核中,监管层除了直指其申报材料“粗糙”并向中介机构质疑是否勤勉外,对于大胜达上市后业绩的表现,也是监管层关注的重点。

因大胜达在“近一年一期业绩持续下滑”,证监会在该次反馈意见中要求其说明“分析影响公司经营业绩下滑的主要因素”;“目前公司经营业绩是否已有改观,影响经营业绩下滑的主要因素是否消除”和“经营业绩的变动情况或其他重大不利变动情况,是否会对本次募投项目产生重大不利影响”。

公开资料显示,自2018年以来,大胜达业绩便出现了较大幅度的持续下滑,在2018年归母净利润同比下滑12%之后,2019年的情况依然不容乐观。

据大胜达2019年三季报显示,2019年前三季度其净利润又同比下滑超过6%。

实际上,对大胜达最近两年的业绩下滑预期,在2019年5月其IPO发审会过会时也曾遭到监管层的关注和询问。据叩叩财讯获悉,斯时,在发审会现场,大胜达为顺利过会,曾向监管层“承诺”其2019年上半年净利润同比增长,其后,在其IPO挂牌之前,更公开并表示2019年1-6月归属于上市公司股东的净利润将在7416-7916万元,同比增长4.86%-11.93%,然而最终的公布的2019年半年报数据却仅为7238万元,同比增长仅2.34%,连预测下线都相差一大截。

2)东兴证券投行业务狂奔的背后

大胜达IPO和再融资项目仅是东兴证券投行业务当前爆发期时诸多项目中的一单。

据2019年券商IPO业务排行榜显示,原本在业内并无声响的东兴证券却突然发力,竟然一举超过了华泰联合、海通证券、光大证券等国内老牌投行杀入了行业前十,以首发承销保荐收入4.41亿元的规模排在国泰君安之后,位列第8位,而保荐数量则以9家IPO成功发行之量,与国泰君安一同并列第七大券商。

可以比较的是,东兴证券2018年IPO承销保荐收入仅有5124.46万元,排名第二十五位,仅仅一年时间,其IPO保荐业务收入便猛增8倍之多。

之前声名不著的东兴投行,为何近来表现如此强势?

一位接近于东兴证券的行业人士透露,这一情况改观的背后,东兴证券现任总经理张涛居功至伟。

公开资料显示,张涛于2018年11月加盟东兴证券,2019年2月正式出任东兴证券总经理和财务负责人。

在加盟东兴证券之前,张涛的另一身份则是华泰证券副总裁兼党委委员。

“张涛早年间出身于投行业务一线,在业内有诸多人脉资源,同时也有丰富的管理经验。”上述行业人士表示,张涛在华泰证券任职长达13余年,作为国内知名投行的“三中一华”,华泰证券的崛起,张涛也贡献不小。

张涛履历显示,其出生于1972年生,曾任华泰证券总裁办公室总裁秘书、投资银行一部业务经理、福州办事处副主任、上海总部投资银行业务部副总经理等,2007年至2017年出任华泰证券副总裁兼党委委员。

行业中悍将能者的加盟从而带动整个投行业务的陡然爆发,这样的故事在东兴证券之前也曾在当年的平安证券中上演。

2009年,此前曾同样在业内寂寂无名的平安证券投行业务也突然出现爆发式增长,2009年当年便以32家IPO保荐项目成功上市的成绩成为了一众新兴券商中最为亮眼的存在,然而好景不长,2010年这一爆发式增长继续延续后,在2011年戛然而止,最后留给平安证券的是一地鸡毛,重创之下,平安证券至今也未能重整昔日山河。

平安证券的故事与在2008年加盟其中的重要人物——薛荣年不无关系,在一定程度上说,也正是当年从政府部门带着金融人脉下海的薛荣年的加入,在其投行业务上制定的“短平快”打法之下,平安证券投行业务在短期内才脱颖而出,但“步子太大会扯到蛋”的俗语“话糙理不糙”,2011年之后,平安证券投行业务这一“流水线”作业的业务方式和激进的部署在外部项目质量和内部风控的双重风险打击之下终于出现了雪崩之势。

平安证券前车之鉴在先,东兴证券如何避免重蹈覆辙,这或许是留给正在投行业务上”暗夜狂奔”的东兴证券所最应该保持清醒去警示和反思的问题。

此次东兴证券遭遇监管层诘问“是否勤勉”的质疑主要集中在其对大胜达两个重大内容项的资料申报上。

按照申报内容的监管要求,东兴证券和发行人大胜达需就“报告期内公司、控股股东及实际控制人所作出的重要承诺及承诺的履行情况”、“发行人的控股股东和实际控制人、发行人董事、监事、高级管理人员涉及的重大诉讼、仲裁或行政处罚情况”进行详细说明。然而在东兴证券和大胜达申报的材料中,监管层认为其“仅列举了相关的承诺,未说明履行情况”,而对于后者的回答,又仅表示“截至本尽职调查报告签署日,发行人的控股股东、实际控制人、董事、监事、高级管理人员不存在涉及刑事诉讼的情况”,而对于是否涉及其他诉讼、仲裁和行政处罚等问题却并未有所涉及并只字不提。

“东兴证券作为保荐机构是否对发行人的有关承诺内容进行过摸底调查?是否查阅过相关文件?其是否就实控人董监高可能存在的违法违规事项进行过了解和核查?”上述北京一位资深投行人士坦言,这些问题表面看起来似乎就是一两句,但这些内容对于监管层审核而言都是非常重要的信息,也是判断标准,这些内容的核实中间可能涉及到大量的基础工作程序。

“这份申报材料很难相信是一个有合格的保荐团队递交上去的,这些都是属于申报材料的基本内容,也是常规问题,对于应该以审慎性和专业性著称的投行团队而言,这些失误是无法用‘粗心大意’来一笔带过的。”该资深投行人士坦言,这种并不低级的失误,无怪乎会让监管层质疑其从业的态度和执业的专业。

据叩叩财讯获得的一组有关大胜达IPO的数据显示,在2019年大胜达IPO过程中,东兴证券获得保荐及承销费用2136.79万元,斯时大胜达的融资总额为3.68亿,按此计算,此次东兴证券5.5亿规模的可转债若发行成功,东兴证券获得的保荐及承销费用则将达近过3200万。

《电鳗快报》

热门

手机版

手机版

相关新闻