2020-03-18 08:45 | 来源:中泰证券 | | [要闻] 字号变大| 字号变小

行业增长+产业转移,长周期看好中国医药高端制造的崛起需求端:全球老龄化,医药市场稳定增长,仿制药及API用量持续增加;专利悬崖及新兴市场用药升级则推动需求进一步扩张...

3-5年高速成长开启 医药高端制造长周期崛起

来源 中泰证券

本篇报告特色:1)重申特色原料药板块未来 3-5 年的核心发展逻辑;2)对比 CDMO 行业看 API+仿制药产业转移的发展机会;3)A 股主要特色原料药公司发展战略及优势分析。我们的核心观点:特色原料药板块 3-5 年高速成长开启,长周期看好中国医药高端制造的崛起,并催生一批优质大企业。在长周期开启时,各家优质企业均具备发展潜力和投资机会,需要把握的只是公司发展节奏与投资时点。我们将持续提供优质个股及组合。

前言:2018 年 9 月 11 日,11 城市带量采购会议召开,带来行业深刻变革,也催化了市场对于特色原料药的重新认识。自此,我们提示关注政策变革下的特色原料药板块。在随后的 2019 年我们陆续发布天宇股份、司太立、美诺华、仙琚制药等个股深度和跟踪报告,持续看好板块大周期的开启。

4 条逻辑推动板块 3-5 年持续高速成长。1)国内医改政策变革,迎来发展契机。API 端向欧美规范市场靠拢,集中度提升,产业链价值重构,盈利提升,龙头赚取长期较高利润。仿制药端,回归“科技+制造”的竞争本质,优质 API 企业更具优势。 2)环保及项目审批持续趋严,加速行业集中度提升及价值回归。3)20 多年积累,产品结构由中间体→API 优化,目标市场自非规范市场→规范市场升级,附加值持续提升。4)自下而上,A 股主要特色原料药企业均处于新产能、新品种、新客户持续布局,CDMO/仿制药业务拓宽的上升通道,有望多点开花。

行业增长+产业转移,长周期看好中国医药高端制造的崛起需求端:全球老龄化,医药市场稳定增长,仿制药及 API 用量持续增加;专利悬崖及新兴市场用药升级则推动需求进一步扩张。供给端:全球药品质量升级,行业技术壁垒不断提升;核心 API 市场中国和印度环保、医改等供给侧变革,行业优胜劣汰明显。

CDMO 产业转移黄金期,中国成为全球最具有竞争力的承接方,行业快速发展,并催生优质龙头企业。API 行业的产业转移始于上世纪末,彼时的中国尽管在产业链前端的精细化工领域具备优势,但在技术、人才、语言等各方面均落后于主要竞争对手印度。因而印度快速抢占欧美规范市场高附加值的 API 及后端仿制药,中国则沦为“打工者”。中国随着多年发展,技术、人才、成本等优势在 CDMO 领域的产业转移中已经得到验证,而印度对于中国的高度依赖成其掣肘。未来中国有望在 API 及仿制药的新一轮产业转移中把握机遇,成为全球 CDMO+API+仿制药的医药高端制造中心。

重点个股推荐:2020 年及未来 3-5 年板块有望持续景气,各企业存量业务势头强劲,新产品、新产能、新业务等增量迎来发展。当前位置重点推荐仙琚制药、天宇股份、司太立、美诺华;建议关注普洛药业。此外,长周期看好一批优质企业:API+制剂一体化龙头企业、普洛药业、仙琚制药、司太立、博瑞医药(维权)、奥翔药业、天宇股份、美诺华、同和药业等。

风险提示事件: 产品研发失败的风险,药品降价的风险,质量风险,环保风险。

前言

重申特色原料药板块中长期成长逻辑

2018 年 9 月 11 日,国家医保局主导下的 11 城市带量采购会议召开, 带来中国医药行业的深刻变革,也催化了资本市场对于特色原料药的重 新认识。自此,我们提示关注政策变革下的特色原料药板块。2018 年 11 月 11 日,我们发布周报 《积极配置优质龙头公司,建议关注特色原 料药板块》 ,强调板块投资机会。在随后的 2019 年我们陆续发布天宇股 份、司太立、美诺华、仙琚制药等个股深度和跟踪报告,持续看好板块 大周期的开启。

特色原料药区别于大宗原料药,具备成长属性强、客户粘性高、非标准 化等特点,通常毛利率和净利率水平较高。一旦企业在优势品种市场占 据较高份额,则能够享受长期稳定利润。中国原料药行业发展多年,在 大宗原料药市场已经占据主导地位。国内医改政策及环保收紧等供给侧 改革下,叠加行业和企业自身发展,特色原料药行业发生深刻变革,并 迎来了新一轮发展契机。此篇报告,我们重申推动板块未来 3-5 年的高 速成长的4条核心逻辑,以及更长周期的看好中国医药高端制造的崛起。

行业长周期开启,各家公司均具备潜力和机会,把握节奏与时点

根据 Markets and Markets,2019 年全球原料药(API,Active Pharmaceutical Ingredients)市场规模约 1800 亿美元,预计到 2024 年达到 2450 亿美元,CAGR 为 6.1%。根据 IMARC Group,2018 年全 球仿制药市场规模约 3400 亿美元,预计 2024 年达到 4750 亿美元, CAGR 为 5.3%。我们认为中国凭借技术、人才、供应链、成本等优势, 未来有希望成为全球 API+仿制药的医药高端制造中心,并在如此庞大 的市场中催生一批优质的大市值公司。

当前正是行业大周期开启之时,特色原料药企业发展路径多样。企业各 自处于不同的发展阶段,同时具备不同的竞争优势,发展战略也各有侧 重。自下而上,企业在新产能、新品种、新客户,CDMO/仿制药业务拓 宽等方面均有持续布局。因而我们认为在行业长周期开启时,各家优质 企业均具备发展潜力和投资机会,需要把握的只是公司自身发展节奏与 投资时点。

4 条逻辑推动板块 3-5 年持续高速成长

国内医改政策变革,产业链价值重构,业务延伸瓶颈破除

2015 年以来,新一轮国家医改开启,包括一致性评价、带量采购、关联 审评、取消 GMP 认证、飞行检查等政策陆续推出,医药行业面临深刻 变革。政策变革的本质是仿制药端的供给侧改革,推动药品回归合理的 竞争本质和盈利区间。一致性评价是首要条件,使得药品质量达到统一 的合格标准,设置质量要求门槛。关联审评、取消 GMP 认证、飞行检 查均是保障产品质量的措施。带量采购则是最终方法,以较为市场化的 竞争方式使得仿制药回归合理利润水平,腾出医保空间用于创新药及临 床急需用药的支付。在如此政策背景下,特色原料药企业迎来发展契机: 1)API 端,一改过去“劣币驱逐良币”,行业集中度提升,龙头业务开 拓加速。此外,原料药企业相对下游议价能力提升,产业链价值重新分 割。2)仿制药端,回归“科技+制造”的竞争本质,优质特色原料药企 业更具优势。

API 端,各项政策使得国内市场向欧美规范市场靠拢,带来行业集中度 提升,产业链价值重构,盈利提升,龙头企业有望赚取长期较高利润。

过去,国内仿制药企业选择原料药时仅需要考虑原料药批文和成本,行业壁垒较低,竞争激烈,更导致优质高标准企业在竞争中处于劣 势,出现“劣币驱逐良币”的情况。1)当前,仿制药企业选择供 应商需要考虑质量、供应链稳定、成本等综合能力,选择范围大幅 收窄,过去小企业的订单将明显流向具备多种竞争优势的龙头企业, 带来行业集中度的提升。2)另一方面,由于符合当前高标准的特 色原料药企业较少,买卖方市场转换,API 供应商的议价能力明显 提升,带来产业链价值重构,API 价值回归。3)而普通仿制药“质 量+成本”的竞争壁垒主要由 API 决定,API 企业在研发合成、工艺 技术、质量管控、成本控制、固定资产投资等方面的投入,将赚取 合理的利润水平。综上,API 价值回归,企业盈利能力有望提升, 并有望长期赚取较高利润。

举例来看,华海沙坦类 API 持续供应欧美规范市场,市占率 30%以 上,10 年毛利率基本维持在 40%左右,均值 42%。九洲是全球卡 马西平的龙头,市占率 90%以上,近 10 年平均毛利率 31%。而新 华制药、普洛药业过去主要销售国内等其他市场,平均毛利率仅有 20%左右。但 4 家公司的共同点就是近年毛利率持续提升,印证我 们的观点。随着行业变革,国内 API 行业有望对比欧美规范市场, 龙头企业盈利水平提升。

仿制药回归“科技+制造”的竞争本质,优质特色原料药企业更具优势

过去仿制药维持高毛利率的竞争壁垒是批文(质量不是关键,最先 获取批文尤为重要)、定价(单独定价,带金销售)、准入(医保、 招标、进院等)等,主要考验企业的差异化品种资源、政府事务能 力和客情能力。在当前政策背景下,仿制药高毛利的时代已经过去, 竞争壁垒回归“科技+制造”的本质,研发实力以及制造能力成为 核心壁垒。

未来仿制药将变为三类:1)成本竞争型,主要赚取“制造”的利 润,“成本”是关键要素,“时间”提供阶段性红利:此类产品制剂 壁垒较低,壁垒主要来自原料(包括中间体、原料药、辅料等),核 心竞争力将依托中间体-原料药-制剂一体化带来的的供应链稳定性、 成本优势;以及产品集群带来的销售协同。当前国内政策下,提前 上市的产品有望享受阶段性红利。2)特殊难度制剂,主要赚取“科 技”的利润,“研发”是关键要素:此类产品或剂型特殊,如缓控释、 微球注射、长效注射、呼吸类产品;或原料药合成壁垒较高,如手 性分子多、反应步骤长、反应条件特殊等,最终体现为产品竞争格 局良好,盈利水平较高。核心竞争力体现在研发实力、法规注册能 力等。3)部分 OTC 产品,偏消费品,主要赚取“品牌”的利润, “营销”是关键要素:此类产品有一定特色,受政策影响较小,主 要依托品牌积累,以及销售推广能力。

特色原料药企业在 1、2 类产品中具备优势。1)优质龙头企业多以 出口海外为主,质量得到高标准规范市场背书,在仿制药一致性评 价中具备优势。2)多数企业从起始物料开始生产,延伸制剂后,产 业链完备,供应链稳定。3)全球化竞争,具备规模效应,成本优势 明显。4)API 品种众多,容易形成产品集群,集采下滚动放量。5) API 的合成研究本身具备较高研发能力要求,具备较强“科技”属 性。多数特色原料药企业均配合国际仿制药巨头进行药品的首仿申 报等工作,对技术水平本身具有较高要求。随着企业持续研发投入, 有望持续向高壁垒难仿产品升级。

环保及项目审批持续趋严,加速行业集中度提升及价值回归

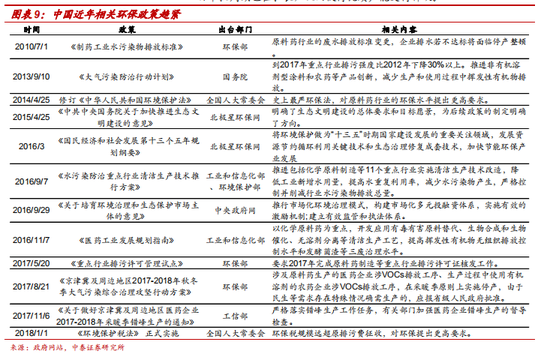

近年,国家环保政策持续趋严,带来小企业生存压力扩大,进而逐步停 产甚至退出行业。如果仅是单纯的环保因素,小产能的退出是不易的, 行业会呈现周期性波动。然而叠加国内医改政策对于药品质量的高要求, 以及关联审评带来的原料药和仿制药的相互绑定,小企业在面临环保压 力的同时,还遭遇客户订单永久性的流失。因而,我们认为小企业的退 出将是永久性的,行业迎来历史性的拐点,而环保则扮演着加速行业变 革的角色。

另一方面,由于环保趋严催生的项目严格审批,使得龙头企业的优质产 能成为未来的行业的壁垒。随着近年行业发生的事件(3.21 响水爆炸等), 以及国家对于环保的重视,政府对于新项目的审批不断严格和谨慎,项 目审批周期也在拉长,从而使得优质产能变得稀缺。

20 多年积累,中间体→API,非规范市场→规范市场,产品附加值持续提升

中国原料药行业发展多年,在抗生素、维生素、解热镇痛等大宗原料药 市场已经占据主导地位。而在特色原料药领域,中国正在逐步赶超印度, 在全球市场不断抢占份额。A 股多数特色原料药企业成立于 90 年代末 或 20 世纪初,经过 20 多年发展沉淀,在工艺技术、cGMP 质量体系、 EHS 能力等方面持续提升,产品结构不断从前端中间体向后端的成品 API 优化,目标市场由低端非规范市场向高端规范市场升级,带来产品 附加值和企业盈利水平的提升。

以天宇股份为例,公司产品结构持续由中间体延伸原料药,并从非规范市场升级规范市场趋势明确,带来收入规模和盈利能力的持续提升。

中间体→API。Price(API)>Price(中间体):对于同类产品,原料药的附加值高于中间体,因而针对同一市场、同一客户的销售时,原料药的销售价格也高于中间体。主要原因为:1)原料药处于产业链后端,生产工序更长,投入的人工、原材料等成本较中间体更多;2)原料药与制剂受到药品监管部门的监管更为严格,生产及质量管理成本较高;3)原料药的注册难度及注册成本更高,原料药的销售需要生产厂商申报注册,注册耗时长、投入大、要求高,而中间体的销售通常只需要协助客户提交技术文件,由客户负责向其所在地向药监部门申报注册。从天宇股份招股说明书公布的产品价格分析,可以较为清晰的发现原料药的价格远高于中间体,其毛利率也通常高于中间体。

非规范市场→规范市场。规范市场具有较高准入门槛,因而竞争相 对缓和,产品报价高,且客户粘性较强,可以长期赚取稳定较高利 润。行业通常将全球原料药市场分为规范市场和非规范市场,划分 标准主要依据监管要求及准入门槛的高低。规范市场通常指美国、 欧洲和日本,非规范市场则为南美、印度、中东等其他国家和地区。 Price &毛利率(规范市场)> Price &毛利率(非规范市场):通常情况, 最终产品销往规范市场的价格要显著高于非规范市场的价格,主要 由于在规范市场原料药及中间体厂商的销售需要满足当地注册要求 及 cGMP 现场检查等,对供应商的质量管理体系提出了较高的的要 求,故而进入规范市场的厂商数量会远小于非规范市场,竞争激烈 程度也相应较低,市场报价水平高。规范市场价格高于非规范市场 在 40%-100%。从天宇股份招股说明书公布的市场价格及毛利率数 据分析可以得到验证。

自下而上,新产能、新品种、新客户,CDMO/仿制药业务拓宽,多点开花

自下而上分析,我们发现 A 股主要特色原料药企业当前均处于业务持续 布局发展的上升通道,有望多点开花。

回顾 2018-2019 年特色原料药相关企业的表现,我们总结出核心的 增长因素:1)行业医药政策+环保的供给侧改革:普洛药业最为受 益,中间体及原料药毛利率明显提升,带来业绩持续快速增长,2) 产品和市场的结构性升级:以天宇股份最为突出,从中间体到原料 药,从非规范市场到规范市场,收入毛利均大幅提升,带来利润爆 发式增长。3)产能释放叠加利基市场的景气周期:部分特色原料 药品种具备利基市场特点,龙头企业具备明显优势,产能释放跟随 行业快速放量,以造影剂 API 龙头企业司太立为代表。4)原料药 制剂一体化打通,制剂放量:最为显著的是仙琚制药,近 3 年激素 类专科制剂快速增长,带动业绩高增长。

从以上回顾,结合行业发展历程,我们总结出特色原料药的未来发 展道路:1)中间体延伸:中间体→原料药;2)高端市场开拓:非 规范→规范;3)新品种开发;4)产能扩张;5)原料药制剂一体 化延伸;6)CDMO 升级。我们总结了各家特色原料药企业当前的 布局,企业有望不同程度地,在新产能、新品种、新客户,或者是 向 CDMO 和仿制药的升级中迎来发展收获。在如此多种增量下, 特色原料药企业有望持续保持快速增长。中国的特色原料药产业经 过几十年发展,已经诞生了具备国际一流水平的企业。目前,仍然 有一大批中间体、原料药生产企业仍处在快速发展期,未来有望诞 生更多细分领域龙头企业。

行业增长+产业转移,长周期看好中国医药高端制造的崛起

医药行业稳定增长,专利悬崖、用药升级推动 API+仿制药需求提升

需求端:长期来看,仿制药及 API 需求端稳定增长,专利悬崖及新兴市 场用药升级推动需求进一步扩张。1)全球老龄化,药品需求稳定增长。根据IMS,预计2019年全球药品市场规模超过1.2万亿美元,增速2.9%。 IMARC Group 显示,2018 年全球仿制药市场规模约 3400 亿美元,预 计2024年达到4750亿美元, CAGR为5.3%。根据Markets and Markets, 2019 年全球原料药市场规模约 1800 亿美元,预计到 2024 年达到 2450 亿美元,CAGR 为 6.1%。2)专利悬崖到来,仿制药需求有望,同时带 动 API 用量快速增长。根据 EvaluatePharma,全球即将面临专利悬崖风险的市场销售占比自 2020 年重新提升。

供给端:中国作为全球主要的 API 及中间体生产基地,正面临历史性的 供给侧改革,行业优胜劣汰加速,龙头集中度提升。1)全球药品质量 升级,特色原料药行业技术壁垒不断提升;2)核心 API 市场中国和印 度环保、医改等供给侧变革,行业优胜劣汰明显。

对比 CDMO 行业看 API+仿制药产业转移的发展机会

CDMO 产业转移黄金期,中国凭借技术、人才、成本等优势成为全球最 具有竞争力的承接方,行业快速发展,并催生优质龙头企业。API 行业 的产业转移则在上世纪末就已经开始,彼时的中国尽管在产业链前端的 精细化工领域具备优势,但在技术、人才、语言等各方面均落后于主要竞争对手印度。因而印度快速抢占欧美规范市场高附加值的 API 及后端 仿制药,而中国则沦为“打工者”。中国随着多年发展,技术、成本等 优势在 CDMO 领域已经得到验证,未来有望在 API 及仿制药的新一轮 转移中把握机遇,成为全球 CDMO+API+仿制药的医药高端制造中心。

CDMO 产业转移黄金期,中国凭借技术、成本等优势成为全球最具 有竞争力的承接方,行业快速发展,并催生优质龙头企业。2016 年,全球 CDMO 行业规模约 563 亿美元,2012-2016 年 CAGR 为 12.06% ,预计 2021 达到 1025 亿美元,2017-2021 年 CAGR 为 12.73%。同期中国 CDMO 规模 270 亿元,2012-2016 年 CAGR 为 18.27% ,预计 2021 年达到 626 亿元,2017-2021 年 CAGR 为 18.32%。中国承接产业转移,增速显著高于全球。产业转移叠加行 业蓬勃发展,国内 CDMO 龙头企业如药明生物、凯莱英等业绩持续 表现靓丽。

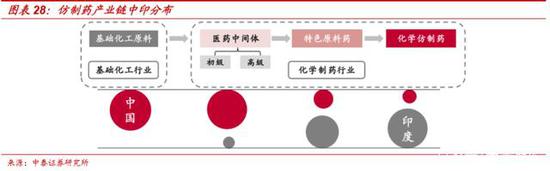

特色原料药行业来看,高附加值的 API 及仿制药仍然多数集中在印 度、欧洲,中国尽管出口规模最大,但主要以前端中间体,以及维 生素、抗生素等大宗原料药为主,附加值较低。

印度 50%以上的原料药和中间体由中国进口,产业链高度依赖。上世纪 末,API 产业转移初期,凭借语言(英语)、国家政策、人才等多种优势, 又有相对欧美的成本优势,印度率先从 API 进军欧美市场,后发展延伸 至仿制药。印度药企生产了全球 20%的仿制药,占据全球主要的仿制药 市场,在全球 Top15 仿制药企业中占据 5 名。由于中国“化工大国”的 地位,以及产业链上游“精细化工”的本质,印度药企的上游关键中间 体,甚至部分 API 成品均由中国采购。而中国企业过去由于技术水平有限,无法直接进入欧美高端市场,从而成为印度企业的“打工者”,进而 形成印度仿制药产业链对中国的高度依赖。根据商品统计数据库, 2019 年印度从中国进口原料药及中间体 153 亿美元,占其全部原料药 进口总额的约 53%。此外,印度 API 及中间体的进出口常年处于小幅逆 差,进一步反应印度 API 及仿制药产业链的进口依赖。

中国的优势凸显,未来在全球 API+仿制药产业链地位有望赶超印度。 随着行业 20 多年的发展沉淀,中国企业的 EHS、质量管控、cGMP 体 系等均已达到欧美高端市场标准。近年来中国一批优秀的 API 企业陆续 进军欧美市场,并不断由 API 向下游仿制药延伸,与印度企业正面竞争。 而随着中国的发展,印度原有的语言、人才等优势已经不复存在。中国 API 企业则进一步展现出特有的成本更低、供应链更完善等优势。印度 企业则难以往上游中间体及精细化工延伸。当“打工者”崛起,原有的依赖将成为不容忽视的软肋。此次由于国内疫情爆发,复工延后带来的 印度库存原料药告急,展现了印度药企对于中国 API 高度依赖的弊端, 进一步彰显了中国企业的供应链完备,在仿制药产业链中优势凸显。中 国有望不断超越印度,成为全球的医药制造中心。

相关公司介绍及重点个股推荐

A 股特色原料药公司战略及优势分析

当前正是行业大周期开启之时,特色原料药企业发展路径多样。企业各 自处于不同的发展阶段,同时具备不同的竞争优势,发展战略也各有侧 重。我们对 A 股主要特色原料药企业的战略及优势进行分析,我们认为 在行业长周期开启时,各家优质企业均具备发展潜力和投资机会,需要 把握的只是公司自身发展节奏与投资时点。

重点个股推荐

2020 年及未来 3-5 年特色原料药板块有望持续景气,各企业存量业务势 头强劲,新产品、新产能、新业务等增量迎来发展。当前位置重点推荐 仙琚制药、天宇股份、司太立、美诺华;建议关注持续快速增长,估值 偏低的普洛药业。此外,长周期看好一批优质企业:API+制剂一体化龙 头企业、普洛药业、仙琚制药、司太立、博瑞医药、奥翔药业、天宇股 份、美诺华、同和药业等。

仙琚制药:甾体激素优质赛道稀缺标的,高增长低估值

国内甾体激素领域原料药、制剂双龙头企业。近年专科制剂高增长、原 料药回暖带动业绩持续高增长;过去四年业绩复合增速达 57%。我们预 计 2020 年原料药业务迎来拐点,继续保持快速增长,估值便宜。

原料药拐点到来,收入与毛利率双升。2018-2019 年两大 API 基地 搬迁、核查结束,迎接老品种产能释放,新品种转移,并逐步承接 高端规范市场订单。公司与 Newchem 在技术、产品引进等方面的 协同有望逐步体现,API 新增长点已显。甾体激素原料药行业格局 逐步改善,2018 年自产原料药毛利率仅 20%左右,相比其他品类 有很大毛利率提升空间。近年公司的原料药实力明显增强,未来随着欧美规范市场的开拓,公司收入、毛利率有望持续双升,带来盈 利能力快速提升。

重点专科制剂放量快速,成长空间大。公司专科制剂主要覆盖麻醉 肌松、呼吸科、妇科三大专科,在三大专科已成型较强的销售推广 队伍。在研产品黄体酮阴道凝胶、奥美克松钠等优质产品即将迎来 收获,包括呼吸类、麻醉等领域的后续产品管线丰富。由于激素领 域制剂存在壁垒高、格局好、盈利水平高等特点,公司未来制剂成 长空间广阔。

盈利预测与估值:我们预计公司 2019-2021 年营业收入 37.12、 41.78 和 47.44 亿元,同比增长 2.49%、12.57%和 13.53%。归母 净利润为 4.07、5.21 和 6.55 亿元,同比增长 35.03%、28.15%和 25.67%。目前股价对应 2019-2021 年的 PE 为 25、20 和 16 倍。 考虑公司是甾体激素原料药制剂一体化龙头,业绩持续快速增长, 产品受政策影响较小,公司当前价值被低估;维持“买入”评级。

天宇股份:2020 继续保持快速增长,低估值,预期差大。

市场认为公司在2019年的业绩大幅增长后, 2020年业绩持平甚至下滑, 核心逻辑是竞争对手复产后公司沙坦类 API 量价齐跌。我们认为公司 2020 年仍然有望保持 20-30%的快速增长,核心逻辑:公司的沙坦类 API 有望继续保持 30%的增长,而价格有望保持相对稳定;叠加新的 API 品种和 CDMO 逐步放量, 2020 年估值仅 14 倍。 2020 年继续看沙坦 API 放量,2021 年看新品种和 CDMO 发力。

2020 年核心沙坦(缬沙坦、厄贝沙坦、氯沙坦)API 销量保持增长, 价格相对稳定。销量方面:1)2019 年上半年缬沙坦受到欧盟 CEP 暂停影响,全年放量有限。包括原研 Novartis 在内的部分客户订单 于 2020 年开始放量。2)公司缬沙坦增量大多来源对下游客户的自 产 API 替代,与竞争对手的市场重叠较低,不会出现现有订单大幅 流失的风险。3)厄贝沙坦、氯沙坦两个品种产能爬坡过程中,订单 规模仍在扩大。价格方面:1)缬沙坦尽管市场报价较高,但是由 于特色原料药行业上下游粘性等特点,公司高价订单占比极少,平 均订单价格受到市场波动影响较小。2)沙坦品类自身稳定增长,供 给端持续收缩,本身处于价格上升通道,产品价格中枢不断提升,并不受到复产影响。3)厄贝沙坦、氯沙坦价格并未大幅上涨,后续 将继续保持稳定。4)受到疫情影响,沙坦产业链相关中间体、API 企业产销有限,后端印度等API+仿制药企业受限前段中间体和API, 产业链整体供给紧张,价格维持相对较高水平。

中国极具竞争力的 API 独立供应商,CMO 及制剂的升级之路加速 推进。1)全球最大的沙坦类原料药供应商之一,品种齐全,规模 化生产能力强。沙坦 API 量价齐升逻辑得到兑现,行业地位提升。 2)中国极具竞争力的 API 独立供应商,具备持续成长动力。原料 药沉淀 20 年,高标准的平台已搭建完毕,品牌效应逐步强化。新 品种储备众多,涵盖各类心脑血管慢病领域,后续非常有希望与客 户联合申报,直接成为第一供应商,提升行业地位并提高盈利水平。 3)原料药向 CMO 及制剂的升级之路加速推进中。CMO 募投项目 有望年中试生产,项目储备众多,等待后续发力。制剂研发加大投 入,当下转型制剂一体化优势更加凸显。

盈利预测与估值:我们预计公司 2019-2021 年营业收入 21.11、 27.33 和 32.43 亿元,同比增长 43.89%、29.49%和 18.64%;归母 净利润 5.83、7.32 和 8.68 亿元,同比增长 256.13%、25.54%和 18.62%。目前股价对应 2019-2021 年的 PE 为 21、17 和 14 倍, 考虑公司所处特色原料药行业长周期崛起,且正迎来沙坦类行业契 机快速发展,维持“买入”评级。

司太立:造影剂 API 全球龙头,优质赛道稀缺标的,持续快速增长

司太立作为全球造影剂 API 龙头企业,产能翻倍释放在即,有望享受行 业高景气红利,实现快速增长。API+制剂一体化打通,全产业链掌控, 碘造影剂全球布局,有望与核心客户共同抢占庞大原研市场。造影剂优 质赛道稀缺标的,高增长确定性较强。

造影剂市场正迎来新兴市场蓬勃发展和仿制药替代大背景。①全球 造影剂市场原研企业占比超过 80%,仿制药替代空间大;②国内等 新兴市场蓬勃发展,增速超过行业;③行业竞争格局良好,龙头优 势突出。

API 产能释放在即,下游需求旺盛。需求端:1)国内核心客户恒瑞的 终端制剂快速增长。2)海外市场仿制药占比低,发展空间广阔。供给端:产能瓶颈破除在即。公司核心产品碘海醇:650→1330 吨;碘克 沙醇 200→400 吨;碘帕醇 250→500 吨,整体产能扩张一倍,保障后 续的持续增长。新生产线已经于 2019 年中开始试生产,考虑客户变更 生产基地以及生产线审计,预计 2020 年新产能开始放量。

API+制剂一体化打通,国内迎来收获期,海外多点布局。国内市场: 目前已申报 4 个主要碘造影剂产品,其中碘帕醇已经完成技术审评, 等待最后现场核查,碘海醇注射液已经于上半年二次发补,预计 2020 年均有望获批。获批后通过一致性评价,集采背景下有望放量。 海外市场:在重点大客户所在地区以外的国家,公司积极布局自有 制剂的销售。

盈利预测与估值:我们预计 2019-2021 年公司营业收入 13.31、 15.63 和 19.72 亿元,同比增长 49.46%、17.40%和 26.22%。归母 净利润 1.87、2.56 和 3.70 亿元,同比增长 99.88%、36.67%和 44.77%,目前股价对应 2019-2021 年估值分别为 47、35、24 倍。 考虑公司处于快速发展及竞争格局良好的造影剂行业,叠加自身产 能释放和制剂发展的快速增长,维持“买入”评级。

美诺华:原料药制剂一体化快速推进,新增长点不断

公司在心脑血管、精神类、抗病毒等领域 API 产品丰富,非常符合带量 采购背景下的 API+制剂一体化发展。公司依托大客户合作共赢,加速仿 制药的研发、生产和销售的一体化进程,同时在 API 端持续扩充产能, 开拓国内新客户。API、仿制药双轮驱动公司未来快速成长。

制剂:乘政策东风,API 转型制剂进程加码。“自主申报(中美)、 制剂 CMO(中欧)及 MAH 合作(国内)”三重战略布局,通过“技 术转移+自主研发”的双重管线驱动,加速丰富制剂产品线。普瑞 巴林、阿托伐他汀等 3 个制剂完成技术转移,已商业化 CMO 生产, 后续多个品种的技术转移中。

原料药迎接新产能、新客户、新品种。1)产能方面,三大原料药 生产基地扩建中,合计增加约 2500 吨原料药及中间体产能,奠定 未来增长基础。预计宣城美诺华已开始试生产,正准备国内及欧盟 的生产认证,2020 年迎接产能释放。2)客户方面,在大客户 KRKA 的基础上,不断开拓新客户,2019 上半年与 TEVA 达成缬沙坦的合作协议,与巴西最大的制剂企业 E.M.S 签署合作协议,同时与先 声药业等国内市场多家企业建立合作。3)产品方面,公司已实现国 际、国内商业化品种 20 余个,聚焦核心治疗领域。阿哌沙班、利 伐沙班、沙芬酰胺等产品不断推进中。

盈利预测与估值:我们预计 2019-2021 年营业收入 11.51、15.68 和 21.42 亿元,同比增长 35.58%、36.22%和 36.61%。归母净利 润 1.47、2.11 和 3.14 亿元,同比增长 52.59%、43.28%和 48.87%。 当前市值对应 2019-2021 年 PE 为 30、21 和 14 倍,考虑公司处于 原料药扩展升级和制剂快速转型阶段,维持“买入”评级。

《电鳗快报》

热门

手机版

手机版

相关新闻