2020-03-19 03:33 | 来源:证券日报网 | | [汽车] 字号变大| 字号变小

在2019全年销量相比2018年提升82.1%的情况下,全年销售及管理费用仅增长2.1%。由此可以看出,经过前一段的人员和业务调整,蔚来不仅供应链成本有了明显改善,企业运营效率...

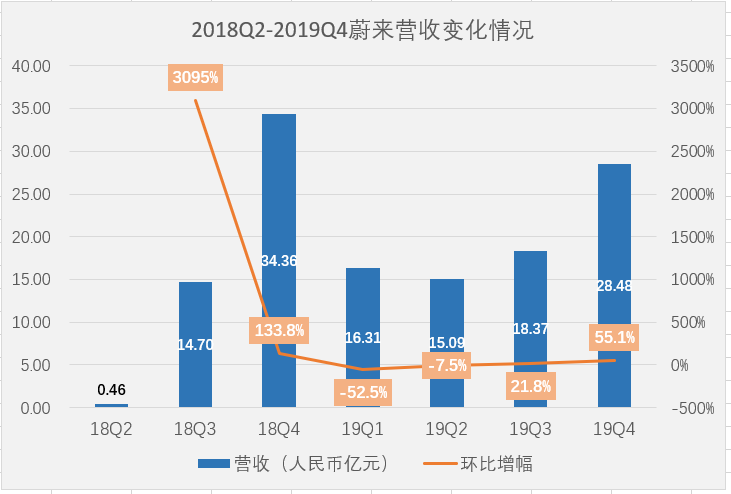

3月18日,蔚来发布了2019年第四季度及全年业绩报告。《证券日报》记者查阅得知,第四季度蔚来汽车总营收28.483亿元(约合4.091亿美元),环比增长55.1%,同比增长17.1%;全年总收入78.249亿元(11.24亿美元),同比增长58%;净亏损28.646亿元(约合4.115亿美元),环比增长13.6%,同比下滑18.2%。不按美国通用会计准则(non-GAAP),净亏损为28.134亿元(约合4.041亿美元),环比增长14.8%,同比下滑16.3%。

3月18日,蔚来发布了2019年第四季度及全年业绩报告。《证券日报》记者查阅得知,第四季度蔚来汽车总营收28.483亿元(约合4.091亿美元),环比增长55.1%,同比增长17.1%;全年总收入78.249亿元(11.24亿美元),同比增长58%;净亏损28.646亿元(约合4.115亿美元),环比增长13.6%,同比下滑18.2%。不按美国通用会计准则(non-GAAP),净亏损为28.134亿元(约合4.041亿美元),环比增长14.8%,同比下滑16.3%。

记者注意到,尽管因车辆组成的变化,营收及毛利略有下降,但蔚来降本增效的成果在财报中得以体现。“2019年我们做了大量组织优化和业务调整的工作,人员总数从2019年年初的近1万人,减少到目前不到7000人。2019年第四季度由于一次性调整产生的费用等原因,我们的亏损相对于去年第三季度出现了一定的上升。这些调整已经基本完成,为2020年的经营效率提升打下了很好的基础。”李斌对记者表示。

具体来看,在实现了销量增长的前提下,公司主营业务成本同比下降9.3%。同时,研发费用同比下降32.3%,销售及管理费用同比下降20.5%。此外,在2019全年销量相比2018年提升82.1%的情况下,全年销售及管理费用仅增长2.1%。由此可以看出,经过前一段的人员和业务调整,蔚来不仅供应链成本有了明显改善,企业运营效率也得到了显著提高。

在销量方面,蔚来确认已达成2019年的预估目标。此前蔚来方面曾表示,2019年计划交付20000辆车,其中第四季度预计交付8000辆车。数据显示,蔚来2019年第四季度共交付车辆8224台,环比第三季度增长71.4%;全年交付20565台,同比上涨81.2%。2019年第四季度车辆销售收入26.8亿元,环比上涨54.8%。

然而,造车新势力短期盈利难的问题仍待改善。数据显示,2019年第四季度蔚来经营亏损28.262亿元(4.06亿美元),较2019年第三季度增长17.3%,较2018年同期下降18.0%。

同期,归属于蔚来汽车普通股股东的净亏损为28.9380亿元(合4.157亿美元),较2019年第三季度增长13.3%,较2018年同期下降17.7%。截至2019年12月31日,现金及现金等价物、限制性现金及短期投资为10.563亿元(合1.517亿美元)。

受疫情影响,蔚来在2020年Q1的指引中预计今年第一季度交付量在3400~3600辆之间,较2019年第四季度下降约56.2~58.7%。对此,李斌在季报电话会议中坦言疫情确实带来了压力,但仍有信心完成2020年的既定销售目标。

资料显示,今年蔚来的产品将更为丰富。4月份,蔚来将交付旗舰SUV全新ES8;9月份,预计交付电动轿跑SUVEC6;至第四季度,特有的100度电池包将上市。而在销售网络方面,预计蔚来空间年底将达到200家。

据李斌透露,提高毛利率将成为蔚来2020年的核心目标之一。“供应链的优化,电池包成本的持续降低,生产规模上升和管理优化带来的车均制造费用下降,让我们有信心实现第二季度毛利率转正,年底毛利率达到二位数的目标。”

谈及融资方面的进展,李斌表示,蔚来在2月初至3月初,宣布以非公开发行的方式向多家无关联关系的亚洲投资基金发行共计4.35亿美元的可转债,支持公司日常运营和发展。目前,这些可转债发行都已经全部完成。

《电鳗快报》

热门

手机版

手机版

相关新闻