2020-03-27 08:34 | 来源:新浪财经 | | [科创板] 字号变大| 字号变小

年报显示,心脑血管领域产品营业收入为32.50亿元,占公司总营收比例高达86.51%,毛利率高达93.72%,毛利润为30.26亿元,占公司总毛利比例高达96.05%。公司心脑血管用药主要...

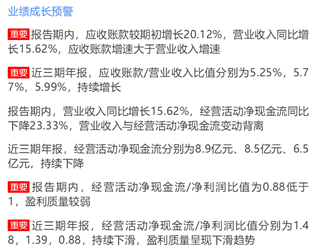

新浪财经讯 3月26日,中恒集团(3.360,0.00,0.00%)发布2019年年度报告,2019年,公司实现营业收入38.14亿元,同比增长15.62%,营业利润9.07亿元,同比增长28.26%;归属于上市公司股东的净利润7.45亿元,同比增长21.46%。

来源:2019年年报鹰眼预警

毛利占比94%的药品医保受限 2020年销量预降15%-25%

中恒集团是以制药为核心业务,同时拥有食品、种植等延伸板块的公司,主要经营业务可分为医药制造、食品生产、种植板块三大板块。医药制造业务核心为中成药制造,主要产品有注射用血栓通(冻干)、中华跌打丸、妇炎净胶囊、结石通片、蛇胆川贝液等,其中注射用血栓通(冻干)是公司的核心医药品种。

年报显示,心脑血管领域产品营业收入为32.50亿元,占公司总营收比例高达86.51%,毛利率高达93.72%,毛利润为30.26亿元,占公司总毛利比例高达96.05%。公司心脑血管用药主要包括注射用血栓通(冻干)、血栓通注射液。

值得注意的是,2019年新版医保目录显示,注射用血栓通(冻干)、血栓通注射液均为甲类医保,但备注限二级及以上医疗机构的中风偏瘫或视网膜中央静脉阻塞的患者。此前注射用血栓通(冻干)、血栓通注射液主要用于瘀血阻络、中风偏瘫、胸痹心痛及视网膜中央静脉阻塞症,新版医保目录报销范围减去了瘀血阻络、胸痹心痛两个适应症。公司称,预计2020年血栓通销量将会下降15%-25%。

研发费用低于行业均值 三费/毛利润高达74%

查阅公司产品结构得知,公司自2010年来,血栓通系列产品的营收占比均在80%以上,公司长期依赖血栓通系列单一产品。

研发层面,2019年,公司研发费用仅6396.55万元,占营收比仅1.68%,年报显示,同业可比公司的平均研发投入金额为2.35亿元,为中恒集团研发投入金额的3.67倍,公司研发投入显著低于行业均值。

来源:2019年年报

与研发费用形成鲜明对比的是公司的销售费用,2019年,公司销售费用高达22.66亿元,占公司营收比例高达59.42%,而同行业平均销售费用为18.87亿元,公司销售费用支出高于行业均值。

来源:2019年年报

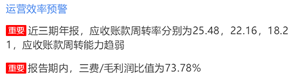

2019年年报鹰眼预警显示,公司三费/毛利润比值为73.78%。具体到财务数据,报告期内,公司三费高达23.49亿元,毛利润为31.84亿元,三费/营收高达61.58%,三费/毛利润高达73.78%。

来源:2019年年报鹰眼预警

营收与经营性现金流变动背离 净现比低于1

2019年,公司实现营业收入38.14亿元,同比增长15.62%,而经营活动产生的现金流量净额同比减少23.33%至6.54亿元,公司营收经营性现金流变动背离。

公司净现比为0.88低于1,盈利质量较弱。且近三年来,公司净现比分别为1.48、1.39、0.88,持续下滑,盈利质量趋弱。

来源:2019年年报鹰眼预警

《电鳗快报》

热门

手机版

手机版

相关新闻