2020-03-31 08:37 | 来源:新浪财经 | | [要闻] 字号变大| 字号变小

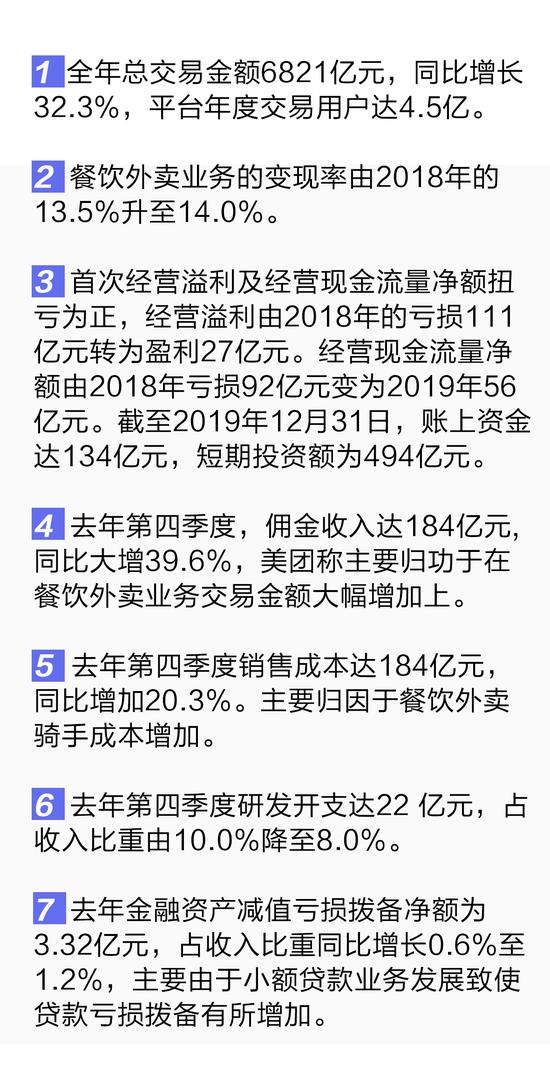

财报称,2020年公司将继续执行“Food+Platform”战略。2019年,美团在交易额、交易用户数和三大主体业务均实现快速增长,但美团销售成本同比增加超20%、研发占比有所下降以...

新浪财经讯 3月30日,美团点评发布2019年第四季度及全年业绩财报,2019年营收已近千亿元,全年实现营收975.29亿元,同比增长49.5%,毛利323.2亿元,同比增长114.0%,经调整净利46.57亿元,占收入比重为4.8%;第四季度营收281.58亿元,同比增长42.2%。毛利97.18亿元,同比大增116.9%。经调整净利22.7亿元,占营收比重为8.1%。

财报称,2020年公司将继续执行“Food + Platform”战略。2019年,美团在交易额、交易用户数和三大主体业务均实现快速增长,但美团销售成本同比增加超20%、研发占比有所下降以及贷款亏损拨备有所增加。

划重点:

在盈利能力方面,2019年第四季度餐饮外卖业务毛利率上升4.3%至17.7%,新业务及其他毛利率由亏损提升到21.2%,而到店和酒旅业务毛利率上升2%至88.6%。

受新冠肺炎疫情影响,美团2020年第一季度业务产生下行压力。餐饮外卖以及到店、酒店及旅游等业务在需求端以及供应端方面均面临重大挑战。由于疫情的影响,美团估计2020年第一季度收入将会同比负值增长及经营亏损。

从业务板块方面,目前美团的营收主要来自三大板块,分别为餐饮外卖、到店和酒旅、新业务及其他板块。

在餐饮外卖业务方面,美团2019年实现营收548亿元,同比增长43.8%。毛利达102亿元,同比增长94.2%;2019年第四季度,餐饮外卖收入157亿元,同比增长42.8%;毛利28亿元,同比增长89.4%。

财报称,餐饮外卖业务2019年,低线城市仍然是我们用户增长的主要驱 动力。由于我们运营团队、配送网络及营销能力的改善以及良好的口碑,继续获得新用户,其中大多数新用户来自三线及以下城市。

在到店和酒旅业务方面,2019年,到店和酒旅业务收入223亿元,同比增长 40.6%;毛利197亿元,同比增长40.1%;第四季度,到店和酒旅业务收入64亿元,同比增长38.4%,毛利增加至56亿元。

而在到店业务方面,交易类产品的佣金收入同比增长率于2019年下半年初重新加速,并于2019年第四季度继续加速。在线营销收入于全年亦维持强劲增长势头, 2019年同比增长约55%。

截至2019年底,美团在54个城市运营网约车服务。2019年,新业务及其他板块业务的收入204亿元,同比增长81.5%。毛利由2018年的亏损43亿元增至23亿元;第四季度,该分部的收入61亿元,同比增长44.8%。毛利由2018年亏损10亿元增至2019年13亿元。

《电鳗快报》

热门

手机版

手机版

相关新闻