2020-04-03 08:47 | 来源:市值风云 | | [要闻] 字号变大| 字号变小

风华高科与该等公司往来主要是贸易业务。风华高科从中捷通信有限公司采购电子产品,再销售给该等公司。

原标题:上市公司账龄造假如何识别?风华高科(维权)利用商业承兑票据和理财产品完成资金闭环!

来源:市值风云

近日,风华高科(000636.SZ)以及其现(历)任25位董高监,因2015至2016年间风华高科年报虚假陈述,被15名散户起诉。

风华高科当时虚假陈述的主要内容是应收账款账龄,风云君称之为账龄造假,这在市场并不多见,具体什么情况呢?

风华高科账龄造假的应收账款主要与广东新宇金融信息科技有限公司等4家公司有关(以下简称“该等公司”),均由自然人林某控制。

风华高科与该等公司往来主要是贸易业务。风华高科从中捷通信有限公司采购电子产品,再销售给该等公司。

风华高科贸易业务自2012年起披露经营数据,贸易业务毛利率低,2012、2013年毛利率1%左右,2014年刚好2%,如下图:

1个点、2个点毛利的贸易业务怎么挣钱呢?贸易业务赢利主要靠规模,贸易额做到5,000亿,1个点就能有50亿的毛利,是不是也很香?

更重要的是,大多数公司开展贸易业务本身就是为了美化收入,一位老前辈曾对风云君说过,对私企老板,只有两个目标,做大收入规模,做大资产规模。

显然这个理论也适合风华高科这样的国企, 2012至2014年3年间,贸易业务对风华高科的收入贡献均超过20%,如下图:

从事贸易业务使得风华高科这三年间营业收入看上去不滑坡。剔除贸易业务,风华高科2012年营业收入下滑27.39%,之后两年虽然有所反弹,但较2011年20.82亿元还有很大差距。

一、伪造账龄,以自己的钱替他人偿还欠自己的债务

从2014年下半年起,该等公司无法向风华高科支付到期货款。

在风华高科催收下,该等公司向风华高科开具了商业承兑汇票,2015年2、3月份商业承兑汇票先后到期,债务仍未清偿。

自2015年4月起,风华高科组织专门人员对上述债务进行催收,但截至2015年12月31日,仍未能收回该等公司合计约6,319万元的款项。

为了解决应收账款账目挂账问题、延长应收账款计提坏账时间,2016年3月1日,风华高科召开总裁办公会,决定通过以下两种方式处置上述应收账款:

一是假借信托通道,以自有资金偿还上述债务。2016年3月,风华高科出资5,500万元购买粤盛资产管理有限司(以下简称“粤盛资产”)发行的理财产品,粤盛资产收到钱后全部转给宁夏顺亿资产管理有限公司(以下简称“宁夏顺亿”)。

宁夏顺亿再以2015年12月31日为基准日,原价受让风华高科上述应收账款中5,470万元部分。

用自己的钱替别人还自己的债,风华高科的骚操作确实亮眼。为什么5,500万元回来就剩5,470万元,你以为信托是白嫖的。

二是通过深圳市全聚能实业有限公司(以下简称“深圳全聚能”)配合,由深圳全聚能以2015年12月31日为基准日,八折(6,803,168.69元)的价格680万元受让风华高科上述应收账款中850万元部分。

这680多万也是风华高科自己出的。具体形式是向深圳全聚能实控人另一家公司预付250万元货款,同时抵消应收深圳全聚能约430万应收款,预付和应收合计数约680万左右。

2015年年报中,风华高科在披露上述6,319万元应收账款时,也提及债权转让及收回情况(注:单位4、5、9、10即为上述4家公司):

2016年本公司将单位4、单位5款项以合计6,803,168.69元的价格转让,相关款项已收回;

2016年本公司将应收单位9款项38,965,085.43元、应收单位10款15,721,520.83.43元转让,相关款项已收回。

风华高科通过自有资金以购买理财产品、预付货款的形式,形成资金体外循环,伪造应收账款收回假象,达到少计提坏账准备的目的。

不知道上面的情节有没有让大家想起风云君的某位老朋友,通过自有资金认购基金份额,然后用基金接盘自己买的猪圈,实现高额账面投资收益。

据说造假手法是老板在某次MBA课上学到的,按照操盘手法,没准跟风华高科还是校友。

二、“巧用”应收票据,规避坏账计提?

前文介绍,2014年下半年风华高科就无法按时收到该等公司贸易业务回款,此时应收账款能否收回存在不确定性,从谨慎性角度出发是应该计提坏账的。

但是,风华高科用了骚操作,要求该等单位开具商业承兑汇票,这部分应收就在应收票据核算。

应收票据就不需要计提坏账吗?按照之前准则提坏账准备的范围包括应收账款和其他应收款。应收票据只有在下面两种情况下才计提坏账?

(1)企业应收票据到期不能收回,应将应收票据转入应收账款,按规定计提坏账准备;

(2)有确凿证据表明企业所持有未到期应收票据不能够收回或收回的可能性不大时,应将其账面余额转入应收账款,计提相应坏账准备。

准则似乎规定的很明确,但如何界定不能收回或收回的可能性不大就是门艺术,只要有足够的证据证明收回的可能性大即可。

根据风华高科披露的2014年年报,认为不存在转应收账款核算的票据,如下:

知识点啊,有木有,不想计提坏账,客户又赊销怎么办,收票据,这种票据通常是商业承兑汇票。

还是以风华高科为例,2014年其1年以内应收账款坏账计提比例是5%,千万别小看这几个点的坏账,有时候能否盈利这是关键。

此外,新金融工具准则自2019年1月1日起执行,采用预期风险损失模式计提减值。应收账款及应收票据均适用新金融工具准则。

那之后的应收票据需要按照预期损失计提坏账吗?风云君喜欢用事实说话。

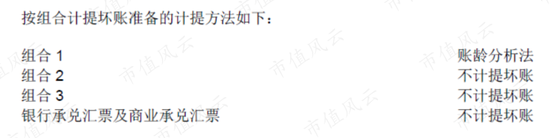

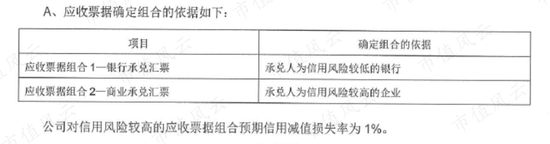

已披露2019年年报的上市公司中,中信特钢应收票据金额最大,其银行承兑汇票及商业承兑汇票不计提坏账准备。

中信特钢的应收账款坏账计提标准呢?1年以内“0.01%至3%”,之所以出现区间就是按照预期风险损失模型确认坏账的结果。

新奥股份在已披露2019年年报的上市公司中,应收票据金额排名第二,其银行承兑汇票不计提坏账,商业承兑汇票按1%比例计提坏账。

新奥股份的应收账款坏账计提标准呢?1年以内按照1%计提坏账。

以举例的两家企业来说,中信特钢赊销收款是票据还是应收款的形式核算仍存在利润操纵空间,新奥股份因为商业承兑汇票坏账计提比例与应收账款一致,所以不存在利润操纵空间。

简言之,如果应收票据和应收账款坏账计提比例一致,则不存在操作利润的空间。

可能会有同志说,能开出商业承兑汇票的主体信用评级都不差,肯定没有收不回来的风险,计提比例低也是因为这个原因,但那是以前,现在像样的企业谁还开不出票据。此外,N多地产公司的融资票都能接受15%以上的资金成本。

三、关于风华高科账龄造假旧案的几点思考

1、判断账龄是否造假主要还得看审计师

首先说目的,目的是账龄造假,为什么账龄造假,因为不同时段账龄坏账计提比例不一样。

这就引申出来一个问题,上市公司披露的账龄是否正确。

以风云君关注过的一家公司实达集团为例,2018年,实达集团对外披露6个月以内应收账款30.45亿元,占比97.91%,1分钱坏账不用计提。

2019年下半年就突然公告十几亿的应收账款无法收回,拟0元转让给下属子公司,0元转让的事虽然迫于压力不了了之,但站在事后的角度看,账龄真假有几分。

如何判断账龄有没有造假呢?难度比较大。按常理说对比年初和年末账龄,结合营业收入以及销售回款很容易判断出来有无造假。但有一个前提,账面没有应收票据。

哪都有票据的事哈,多数企业会用票据结算,票据结算只涉及票据流转,并不对应现金流,使得难以与现金流量表进行核对。

所以账龄准确的压力主要还是在审计师身上。对于普通投资者,尽量远离应收账款较大,经营净现金较差的企业不失为明智之举。

另一方面强调应收账款期后回款信披也是一种行之有效的措施,例如,风云君曾写过火炬电子在回答证监会问询时发现其披露的账龄明显有问题,详细内容请在市值风云APP搜索《宇航级陶瓷电容“双雄”火炬电子与鸿远电子:梦想和套现,哪个更让人垂涎?│风云主题》,此处不再赘述。

2、金融产品成舞弊新帮凶

接着咱们说手段,金融产品已成为舞弊的帮凶。

风华高科通过购买信托产品反过来购买自己应收账款的操作让风云君眼前一亮,金融产品的初衷是丰富企业投资渠道,但在这个案例中反倒是成为企业构建资金体外循环的帮凶。在雏鹰农牧案基金扮演了同样的角色。

信托、基金因为其特殊性,只要上市公司购买基金或信托份额,且不与担任管理人角色的管理人有关联关系,就可以堂而皇之的告诉外界自己跟这只信托或基金产品没有关系,购买目的主要是为了获取固定收益或者风险投资。但背地里却…

而在风华高科案例中,2017年,风华高科赎回其在宏信证券认购的信托产品,改为认购银华财富资本管理(北京)有限公司发行的同等数额理财产品。

也就是说,如果不是案发,公司可以一直购买新理财产品替换原产品,再极端一点,甚至可以加倍购买理财产品构建新的资金循环。

所以对于一直热衷购买各类非银行理财产品,四处认购基金份额的公司建议大家也多留一份心眼。

A股还有一家经常干类似事情的上市公司,今日已经混的比较差了,想知道是谁吗?

《电鳗快报》

热门

手机版

手机版

相关新闻