2020-04-07 07:36 | 来源:每日经济新闻 | | [科创板] 字号变大| 字号变小

日前,上交所在官网发布了《征求意见稿》,未来,科创板公司在原有大宗交易、协议转让、二级市场交易三种减持方式基础上,新增非公开转让与配售两种减持方式。...

原标题:科创板减持再辟两条新通道 :非公开发行+配售 科创板股东减持时间有望缩短

来源:每日经济新闻

记者 王海慜

日前,上交所发布了《上海证券交易所科创板上市公司股东以非公开转让和配售方式减持股份实施细则(征求意见稿)》(以下简称《征求意见稿》)。未来,科创板公司在原有大宗交易、协议转让、二级市场交易三种减持方式基础上,将新增非公开转让与配售两种减持方式。

有分析认为,相比之前科创板已有的三种减持方式,新的减持方式更适合持股比例较高的股东,通过市场化定价方式增加交易对手方,并可以使自身的减持时间大大缩短。此外,非公开转让的七折底价,相较定增、大宗交易也为机构投资者提供了一个定价更为灵活的投资工具。

科创板新增两种减持方式

日前,上交所在官网发布了《征求意见稿》,未来,科创板公司在原有大宗交易、协议转让、二级市场交易三种减持方式基础上,新增非公开转让与配售两种减持方式。

截图自《征求意见稿》,下同

这份《征求意见稿》分7章,共有42条。据兴业证券(6.190, -0.11, -1.75%)策略团队分析,此次《征求意见稿》的制度创新主要可以归纳为3个方面:

1、新设价格形成机制,促使非公开转让定价更加市场化。本次细则中提出由不少于10家基金公司和5家证券公司参与,通过对拟受让方进行认购询价,以价格、数量、时间优先的原则确定最终转让价格,同时细则对于转让价格下限有所控制,即不得低于发送认购邀请书之日前20个交易日科创公司股票交易均价的70%。

2、设定最低交易数量,保证减持效率。考虑到非公开转让的组织和实施具有一定成本,非公开转让和配售要求转让额度分别大于总股本的1%、5%。

3、引入机构投资者,限制再转让套利。细则中要求,非公开转让的受让方需为符合条件的机构投资者,且出让股东可以设定其他要求。非公开受让股份后,6个月内不得再次转让,避免短期套利、规避监管、利益输送等行为。

对比此次新增的两种减持方式和传统的三种减持方式,兴业证券策略团队认为,传统三种减持方式(大宗交易、协议转让、二级市场交易)限制相对较多,定价更多由协商决定,而此次规则新增的减持方式与传统三种减持方式相比较,安排更灵活,体现了市场化、高效化的特征。

值得注意的是,《征求意见稿》仍然参照了大宗交易的标准对于新减持方式下已受让股份的二次出售进行了限制,要求受让方通过非公开转让受让的股份,在受让后6个月内不得转让。对此,兴业证券策略团队认为,因为科创板新减持方式的定价限制较为宽松,此举是为了避免对于二级市场正常交易产生冲击,避免套利等行为。

此外,对于参与非公开转让的机构投资者的选择,上交所明确这类机构主要有两类:一类是《上海证券交易所科创板股票发行与承销实施办法》规定的科创板首次公开发行股票网下投资者;另一类是已依照《私募投资基金管理人登记和基金备案办法(试行)》登记的私募基金管理人,且用于受让股份的相关产品已完成备案。此外,《实施细则》还允许产业资本通过私募基金等形式参与非公开转让,便于科创板公司通过非公开转让引入战略投资者。

对于规则所设计的多元化的机构投资者适格性安排,上交所还表示,这些机构投资者的持股目的、投资策略和持股期限各不相同,可以缓解受让方后续趋同卖出、影响市场稳定等问题。

券商迎来新增业务

截图自兴业证券研报

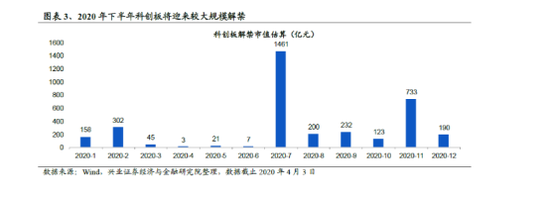

2019年7月22日科创板正式开板,首批25家公司正式登陆科创板。2019年下半年登陆的科创板企业的首发股东将陆续迎来解禁期,据兴业证券估算,今年7月科创板的解禁市值将达1461亿元,为年内科创板解禁最高峰。

届时,预计会有科创板的解禁股东参考此次出台的新办法通过非公开转让等方式进行减持。

针对科创板新增的减持制度,力鼎资本创始合伙人高凤勇指出,新的减持方式更适合持股比例较高的股东,通过市场化定价方式增加交易对手方,并可以使自己的减持时间大大缩短。

另外,在一些业内人士看来,此次科创板减持新方式的出台也有利于券商展业。根据上交所的安排,首发前股东可以委托证券公司组织实施非公开转让,转让程序包括确定询价对象、发送认购邀请书、收集认购报价表、确定转让结果及申报过户等环节。由此可见,券商在科创板股东的非公开转让中仍然扮演着较为重要的中介机构角色。

对此,高凤勇认为,非公开转让对证券公司来说属于典型的新增承销业务,风险小,市场大,以首发股份比例25%简单估算,非公开转让市场承销业务最多可以是首发市场的3倍,值得证券投行部门重视,当然也考验券商的销售能力。

《电鳗快报》

热门

手机版

手机版

相关新闻