2020-05-21 10:37 | 来源:股票说 | | [科创板] 字号变大| 字号变小

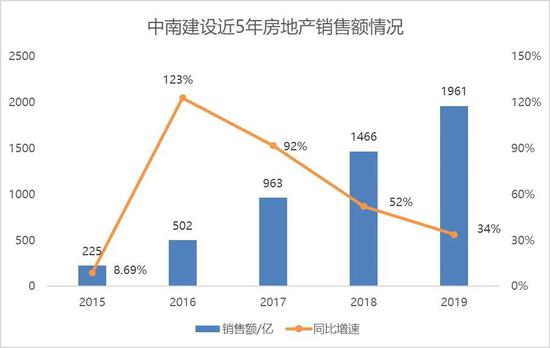

2019年合同销售金额1961亿,同比增长34%,房企销售额排名由第18名升至第16名。

原标题:中南建设业绩高增长,有息负债上涨,财务资助违规!

来源: 股票说

中南建设2019年实现营业收入718.3亿,同比增长79.08%,实现归母净利润41.63亿,同比增长89.83%。

2019年合同销售金额1961亿,同比增长34%,房企销售额排名由第18名升至第16名。

1、业绩高增长,预收款增速略低!

2016年以来,公司合同销售额一直在快速增长,增速在30%以上,2016和2017年,在楼市火热的时候,增速更是达到123%和92%。2015年到2019年,公司合同销售额从225亿增长到1961亿,上涨了近9倍,年复合增长率71.82%。

2020年,公司房地产销售目标为2300亿,增速为15%。1—4月,累计合同销售金额约371.6亿,比上年同期减少20%,目标完成进度为16.2%。

不同于销售额的稳步快速增长,近五年公司营收增速波动幅度大,其中,2017年营收增速一度同比下降11.29%。2015年到2019年,公司营收从204.5亿,增长到718.31亿,上涨了3.51倍,年复合增长率36.90%。

中南建设收入主要来自房地产开发业务,占比68.03%,建筑施工业务占比29.24%,酒店及其他占比2.73%。

2019年,公司房地产开发收入515.87亿,同比增长87.18%,建筑施工收入221.77亿,同比增长45.52%,酒店及其他收入20.70亿,同比增长4.74%。

毛利率16.75%,同比下降2.81个百分点。其中,房地产业务毛利率17.93%,同比下降2.3个百分点。公司地产业务毛利率跟其他上市房企来相比,偏低。

销售费用14.63亿,增长51.45%,管理费用32.16亿,增长34.5%,财务费用6.75亿,增长62.26%。期间费用率9.41%,较2018年的7.45%,有所下降。

净利率为5.80%,比2018年的5.47%,上升了0.33个百分点,但是净利率在房企中一直偏低。

2015年到2019年,公司归母净利润由3.51亿增长至41.63亿,上涨了近12倍,年复合增长率高达85.58%。

2019年末,公司预收款1233.59亿,同比增长12.02%,低于合约销售额34%增速。

2、有息负债同比增长20.7%,净负债率有所下降!

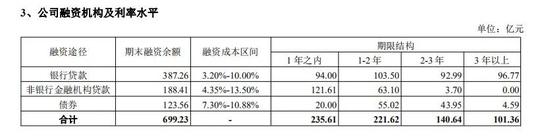

2019年末,有息负债699.2亿,较2018年末的579.4亿,增加了119.8亿,增长幅度20.7%。其中短期借款和一年内到期的非流动负债235.6亿,长期借款和应付债券合计463.6亿。

2019年末,货币资金254.1亿,其中受限资金92.4亿,未受限资金161.7亿,但是短期有息负债235.6亿,未受限货币资金已经不能覆盖短期有息负债,现金流有些紧!

截至2019年末,公司整体融资结构中,银行贷款余额387.26亿,占比55%,非银金融机构贷款188.41亿,占比27%,债券余额123.6亿,占比18%。

2019年,公司利息支出65.87亿,同比增长35.4%,其中,利息资本化58.73亿,利息资本化占比89.2%,该指标位居房企前列。

2019年末,净负债率165.9%,较2018年末191.5%,略有下降。

2019年,公司发行了一笔5.48亿的永续债,2019年末,归母股东权益214.39亿,增长了40.41亿,增速为23%,少数股东权益53.83亿,增长了31.88亿,增速为145%。少数股东权益大幅增长和净利润增长,导致了净负债率略有下降。

3、销售回款下降,应收账款大幅增长!

2019年,经营现金流净额81.96亿,较2018年的194.32亿,下降幅度57.8%。

2019年,销售商品、提供劳务收到的现金787亿,较2018年的902亿,下降了115亿,但是,2019年合约销售额同比增长34%,建筑施工业务同比增长46%,说明公司销售回款下降幅度较大。

2019年末,应收账款117.32亿,较2018年末85.65亿,增长幅度36.97%;预收款同比增长12.02%,低于合约销售额34%的增速。

4、担保余额大幅增长,财务资助违规!

2016年以来,公司担保余额持续大幅增长,2016年到2019年,公司担保余额分别为40.76亿、263.81亿、396.98亿和663.86亿,占期末归母净资产比例分别为30.06%、187.73%、228.17%和309.65%。

2019年末,中南建设及其控股子公司对外担保余额为108.6亿,对子公司担保余额为555.27亿。

2019年末,公司为资产负债率超过 70%的被担保对象提供的债务担保余额595.66亿,占总担保余额比例由2018年末的70.34%提高到89.73%。

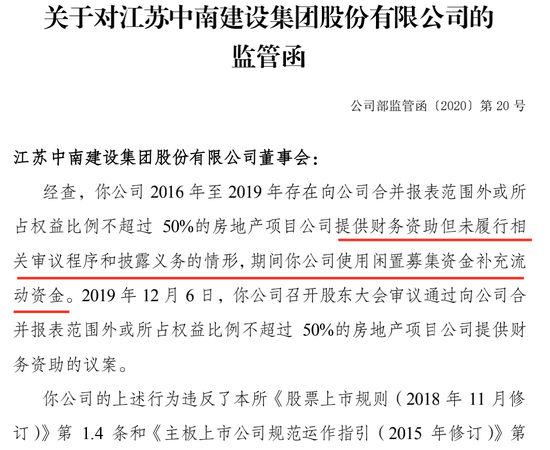

5月7日,中南建设因为财务资助披露问题,收到深交所监管函!

监管函提到“你公司2016年至2019年存在向公司合并报表范围外或所占权益比例不超过50%的房地产项目公司提供财务资助但未履行相关审议程序和披露义务的情形。期间你公司使用闲置募集资金补充流动资金”,违反了相关上市规则。

《电鳗快报》

热门

手机版

手机版

相关新闻