2020-05-22 09:51 | 来源:每日财报 | | [科创板] 字号变大| 字号变小

如果此次长远锂科闯关科创板成功,将成为五矿股份旗下第一家科创板上市的公司,也是这家有色金属龙头央企的第九家上市公司。......

每日财报 作者 | 郜融莲

近日,三元正极材料行业龙头企业湖南长远锂科股份有限公司(以下简称长远锂科)即将冲刺科创板。

《每日财报》注意到,长远锂科是中国五矿集团有限公司(以下简称五矿股份)旗下子公司,五矿股份直接持有公司22.88%股权,间接持有公司22.88%股权,合计持有公司45.76%股权,为公司的控股股东。

如果此次长远锂科闯关科创板成功,将成为五矿股份旗下第一家科创板上市的公司,也是这家有色金属龙头央企的第九家上市公司。

不过由于长远锂科过半收入依赖于宁德时代(143.750, -3.71, -2.52%),公司毛利率变动较大,成为市场担忧的重点,能否成功上市还要打上一个问号。

单一客户依赖重,应收账款存减值风险

据公开资料显示,长远锂科是国内最早从事三元正极材料相关研发、生产的企业之一,其中,三元正极材料主要用于锂电池制造,下游客户为新能源汽车动力电池厂商,如:宁德时代、比亚迪(57.090, -0.06, -0.10%)、亿纬锂能(60.600, -0.20, -0.33%)、欣旺达(13.990, -0.23, -1.62%)等。

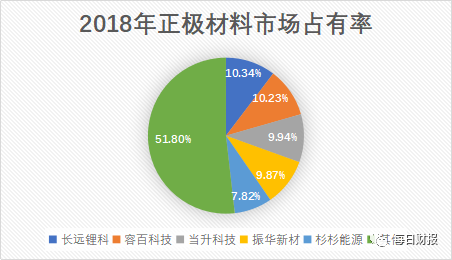

招股书显示,长远锂科客户集中度较高,2019年前五大客户主营收入占比为86.61%,其中, 2017年-2019年(以下简称报告期),宁德时代均为长远锂科的第一大客户,主营收入占比分别为25.03%、36.49%、58.43%,呈持续上升的趋势。

企业过度依赖某个客户时,一旦这个客户订单减少或终止合作,将会对企业的经营活动造成一定的冲击,而如果大客户出现资金周转困难,同样会影响企业盈利的持续性。对于大客户的依赖,也会降低企业的议价能力,甚至出现“受制于人”的局面。

招股书显示,在长远锂科前五大原材料供应商中,依旧有宁德时代的身影。

2019年,长远锂科的第一大供应商是湖南邦普循环科技有限公司(以下简称湖南邦普),长远锂科对其采购金额为11.6亿元,占当期原材料采购总额比例为53.09%。

据天眼查数据显示,湖南邦普为广东邦普的全资下属企业,广东邦普的控股股东为宁德时代(持股比例为69.37%)。也就是说,宁德时代不光是长远锂科的大客户,宁德时代的子公司还是长远锂科的第一大供应商。

而更令人迷惑的是,长远锂科从湖南邦普采购三元前驱体。然而,公司本身具有生产三元前驱体的能力,且除用于自身三元材料外,公司仍保持一定对外销售量。既然长远锂科能够自我生产为何还要从别人那里采购?难道是因为公司自身产品不达标?

对此,长远锂科表示,这是深化与宁德时代及其下属企业合作之举。然而,从这个凌乱的关系中,可以稍微体会到一点长远锂科受制于人的意思。很明显,长远锂科已经成为了宁德时代与其子公司之间的一个“中间商”。

随着长远锂科客户集中度的升高,公司应收账款也在不断增加。

据招股书显示,各报告期末,长远锂科应收票据、应收账款、应收款项融资账面价值之和,分别高达10.02亿元、11.91亿元和12.55亿元,占当期资产总额的42.61%、34.21%和32.24%。

长远锂科称,作为其主要客户的动力电池生产厂商,普遍使用银行承兑汇票支付货款,致使公司应收票据余额较高。新能源汽车企业资金压力较大,应收账款压力向上游传导,致使公司应收账款余额较高。

毛利率波动,下游市场承压

据高工产业研究院(GGII)统计,2016-2019 年,公司稳居国内三元正极材料出货量前两名,其中 2016年、2018 年位列国内三元正极材料出货量第一名。

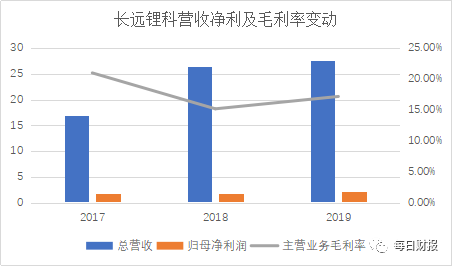

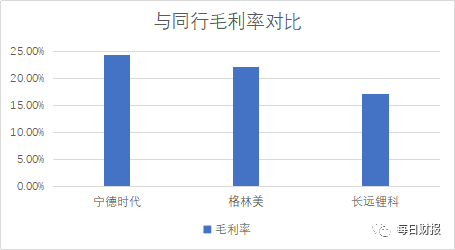

然而,长远锂科的主营业务毛利率却低于同行业可比上市公司及行业平均水平。据招股书显示,报告期内,公司主营业务毛利率分别为20.98%、15.17%和17.17%,波动较为明显。甚至2019年的毛利率,比行业平均毛利率19.93%低了超过2%。

对于毛利率波动的原因,长远锂科表示,近年来,国内锂电池正极材料行业市场竞争有所加剧导致供给持续增长;钴酸锂正极材料下游3C市场增速有所放缓;三元正极材料下游新能源动力电池行业集中度不断攀升导致议价能力减弱。

长远锂科生产的锂电池正极材料主要应用于电动汽车、3C、储能等领域。然而近年来,3C市场中笔记本电脑、手机、平板电脑等细分市场增速有所放缓,未来增速存在波动风险。

除此之外,我国新能源(3.790, -0.01, -0.26%)汽车本来势头良好,但因为新能源汽车补贴退坡政策的出台,去年,我国新能源汽车产销量首次下滑。今年开年,受新冠疫情影响,我国各大制造业复工进度推迟,根据GGII最新统计显示,2020年1-3月我国新能源汽车产量约为11.20万辆,同比下降57%;动力电池装机量约为5.68GWh,同比下降54%。

因受疫情影响,掌握长远锂科命脉的宁德时代,新能源汽车装机量大幅下降,2020年第一季度,宁德时代毛利率已下降到25.09%。宁德时代的波动势必会牵扯到长远锂科,由此看来,公司2020年度的业绩不容乐观。

《电鳗快报》

热门

手机版

手机版

相关新闻