2020-06-05 09:11 | 来源:投资者网 | | [IPO] 字号变大| 字号变小

财达证券2019年财报,因2019年证券市场回暖,市场交易量增幅较大,受益于此,其证券经纪业务收入较2018年同期增加较大。这个轨迹与券商行业类似,说明公司也是“靠天吃饭”...

尽管传统证券经纪业务的营收占比逐年下降,但预计未来一段时期该业务仍将是财达证券主要的收入来源,由于证券经纪业务较易受市场波动影响,所以优化收入结构,提升主动管理能力,改善业绩波动较大的现状,都是财达证券面临的任务。同时,公司更需要充足的资本支持。

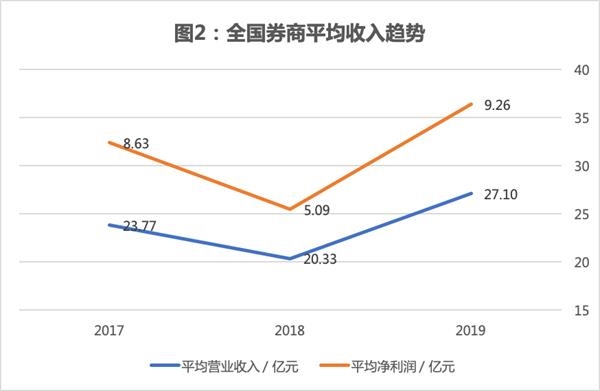

梳理财达证券近几年的财报,《投资者网》发现,其营收净利增长的趋势有点像“过山车”:经历了从2016-2018年的 “大落”,2019年迎来了“大起”:2016年至2018年三年归母净利润分别下降67.89%,55.29%,76.18%,2019年归母净利润涨幅772.34%(见图1)。

在这背后,传统经纪业务的占比居高不下:2016至2019年,经纪业务收入占营收比例分别为58.83%、53.27%、38.02%和37.03%,虽然呈逐年下降趋势,但2019年占比仍近四成。

据财达证券官网显示,财达证券成立于2002年4月,注册资本27.45亿元,总部位于石家庄市。作为唯一一家河北省内注册的证券公司,目前已成为具有独特区域优势的综合性证券公司,2019年,在证券公司分类评价中被评为B类BBB级。

2019年12月11日,财达证券提交IPO申请材料,拟发行不超过5亿股股票,发行后总股本不超过32.45亿股。

然而,财达证券近几年的业绩却很不稳定。

业绩被市场波动裹挟

据财达证券2019年财报,因2019年证券市场回暖,市场交易量增幅较大,受益于此,其证券经纪业务收入较2018年同期增加较大。这个轨迹与券商行业类似,说明公司也是“靠天吃饭”。

财达证券业绩大幅波动的背后,与财达证券过度依赖证券经纪业务的收入结构分不开。

据2019年财报,公司大部分收入和利润来源于与证券市场高度相关的经纪业务,盈利水平容易受证券市场周期性、波动性影响而出现波动。

招股书显示,证券经纪业务一直是其营业收入的主要来源,对公司的整体业绩具有重要影响。经纪业务的营收占比虽然已从2016年的58.83%降至2019年的37.03%,但是财达证券预计未来一段时期证券经纪业务仍将是公司主要的收入来源。

那么,如何优化其收入结构,提升主动管理能力,改善业绩受市场波动影响大的特征,是财达证券今后需要大力解决的问题。

收入结构有待优化

财达证券招股书显示,财达证券的业务范围包括证券经纪、证券自营、信用交易、投资银行、资产管理等。其中,证券经纪业务是公司传统优势业务,2016年以来,财达证券致力于业务的转型升级。

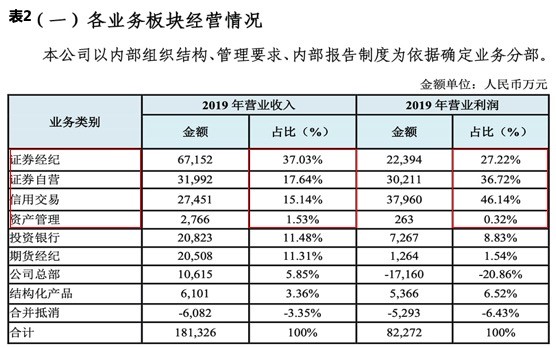

从财报数据来看,投资银行、资产管理这两项最能体现券商资本中介功能的业务在2019年有不小的突破:如表2所示,证券自营业务占总营收17.64%,利润占营业利润的36.72%;信用交易占营收15.14%,利润占比高达46.14%,且相较于2018年度,实现同比544.86%的增幅。

财报数据显示,其投资银行业务2016年至2019年收入分别占营业收入的比例为5.1%、5.19%、8.9%和11.48%,呈现逐年提升。

值得注意的是,2019年财达证券的债券承销业务、承销家数、金额行业排名大幅提升,实现了营收增长60.23%,利润增长132.91%,但在同期的券商中排名第69,相对于总资产排名52,净资产排名58位,净资本排名第47位,营收排名第55,代理买卖证券业务净收入排名第55来说,这个排名还是显得有些“拖后腿”。

此外,资产管理业务利润增幅131.05%,公司主动管理型资产管理规模为76.49亿元,然而这一板块业务只占总营收的1.53%,贡献0.32%的营业利润(见表2)。

由此可见,财达证券的业务转型升级虽有一定成效,但目前还没有真正起到支撑公司业务的重要作用。

业内人士认为,资本中介业务、自营业务等业务多受资本制约,资产端的投资能力和资金端的资本实力是转型发展的基础,尤其是融资融券、自营投资等业务,资本尤为重要。当前行业大小券商持续分化的背景下,如果券商的资本规模较小,可能会制约其未来发展。

公司称已“全面整改”

IPO融资势在必行,但财达证券的IPO融资之路不太坦途。

先是辅导期间不得已更换会计师事务所。据证监会官网,早在2016年9月,公司保荐机构中信建投证券就向河北证监局报送了辅导备案登记材料,三年之后,2019年12月20日,证监会官网披露了财达证券IPO招股说明书,目前状态为“已受理”。

IPO申请关键期间收到2张罚单:2020年1月,江苏的一个营业部被江苏证监局责令改正;3月,深圳的一个营业部收到深圳证监局发布的行政监管措施决定书。营业部违规收罚单虽不罕见,但在IPO被受理之后按理应当严加管控,审慎管理,此时的两张罚单将财达证券的管理问题摆到明面上。

财达证券在对《投资者网》的回复中提到,“公司已按照监管要求进行全面检查并整改,进一步完善了公司的内部控制和公司治理。此外,公司作为一家总部设在河北省的证券公司,证券营业部也主要集中在河北省。”根据2019年年报,截至2019年12月底,公司有14家分公司,营业部111家:河北省内93家,省外18家。

对于未来如何应对外资券商加入后,国内愈演愈烈的市场竞争,财达证券称,“公司将充分利用现有的业务优势和经验,根据市场和客户的需求持续拓展新业务,增加利润增长点,提升竞争优势。同时在人力资源、信息技术、合规风控等方面构筑保障措施,提高盈利能力和抗风险能力,实现公司的战略发展规划,提升公司综合实力和核心竞争力。”

对于今年4月开启的券商精选层项目,财达证券向《投资者网》表示,“公司相关部门也在积极推进”,业内人士认为,中小券商在精选层项目布局上具备一定优势,以此作为投行业务的突破口,进而实现对大型投行的弯道超车。

财达证券能否深化业务转型和升级,放大其它业务的占比,提升核心竞争力,最终能否顺利IPO上市,《投资者网》仍将继续关注。

《电鳗快报》

热门

手机版

手机版

相关新闻