2022-01-27 10:09 | 来源:新浪财经 | | [IPO] 字号变大| 字号变小

黔通智联第一大股东为贵州高速公路集团有限公司(下简称“贵州高速集团”),持股比例达到60%。贵州高速集团的第一大股东为贵州省国资委,持股比例高达75.27%,综上可知,黔...

主营业务智慧交通ETC产业链服务的贵州黔通智联科技股份有限公司(以下简称“黔通智联”)提交的创业板上市申请已获深交所受理,有望登陆资本市场。

虽然所在行业获政策扶持,但黔通智联也面临诸多问题,这家公司未来空间能有多少?

业务过分依赖省内资源

黔通智联第一大股东为贵州高速公路集团有限公司(下简称“贵州高速集团”),持股比例达到60%。贵州高速集团的第一大股东为贵州省国资委,持股比例高达75.27%,综上可知,黔通智联的实际控制人为贵州省国资委。

资料显示,截至2020年12月31日,贵州高速集团经营管理的高速公路占贵州省高速公路通车总里程超过50%。这是黔通智联发展智慧交通业务得天独厚的资源优势。

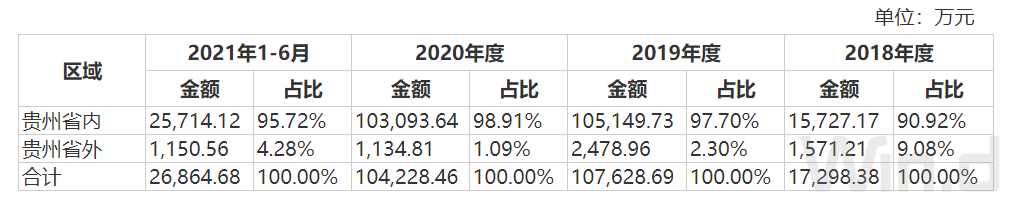

数据来源:招股书

也因此,黔通智联营业收入过度依赖省内客户资源。数据显示,2018年、2019年、2020年以及2021年上半年,贵州省内收入占公司主营业务收入比重分别为90.92%、97.70%、98.91%和95.72%。

数据来源:招股书

从客户结构看,黔通智联客户收入过多依赖政府部门以及国有企业,该部分收入占据主营收入接近8成。

关联交易情况严重

关联交易占比较大也是业务过度依赖大股东的另一种体现。黔通智联在2018年、2019年、2020年以及2021年上半年,关联销售金额分别为7,092.27万元、1,146.32万元、25,202.26万元、13,431.07万元,占营业收入比重为26.21%、1.05%、24.03%、50.00%。

由于2020年ETC门架系统一体化解决方案的一次性设备销售金额较大,智慧交通机电设备的生命周期一般为5-8年,设备销售收入存在阶段性,2021年1-6月黔通智联营业收入无该类收入,所以在去年上半年关联交易占比呈现进一步放大。

其中公司前两大股东贵州高速集团和工银投资(股本占比13%)之间关联销售占比相对较高。贵州高速集团的关联销售占比从2018年起到2021年中期分别为24.72%、0.56%、12.84%和30.25%,交易内容主要为ETC车道收费系统一体化解决方案和行业网络基础设施服务业务。

黔通智联是贵州省交通厅确认的ETC发行服务机构,2019年ETC开始普及,工商银行(4.680,-0.01,-0.21%)成为了黔通智联当年第一大客户。之后随着工银投资的入股,公司这部分业务逐步提高。数据显示,工行与黔通智联的关联交易金额在2020年和2021年1-6月分别为11,339.03万元和5,063.76万元,关联交易占营业收入比例分别为10.81%和18.85%。

黔通智联关联销售收入的占比呈波动态势,若未来非关联业务拓展不及预期,可能会在较大程度上影响公司盈利水平。

还需注意的是,ETC发行服务方面的商业模式正由2019年基于交通运输部路网中心与工商银行在内12家商业银行总行签署合作备忘录并确定ETC的合作模式,向路网中心建立统一服务平台、各省ETC发行服务机构与汽车主机厂对接合作的模式逐渐演变。未来将采用开放平台模式和自主组合模式两种模式,用户可自主选择发行服务机构。

2021年9月,黔通智联已与路网中心签署《汽车选装ETC车载装置发行服务合作协议》,并选择开放平台模式。若未来平台无法被贵州省交通厅指派或者用户并没有选择工商银行作为自己的ETC合作银行,黔通智联未来业绩将受影响。

可比公司对比不占优

目前A股市场中,与黔通智联业务类似的公司有金溢科技(14.490,-0.63,-4.17%)(002869.SZ)、万集科技(31.100,-0.72,-2.26%)(300552.SZ)、华铭智能(11.720,-0.58,-4.72%)(300462.SZ)、千方科技(13.970,-0.51,-3.52%)(002373.SZ)、皖通科技(8.000,-0.45,-5.33%)(002331.SZ)、中远海科(9.370,-0.43,-4.39%)(002401.SZ)。前三者为 ETC 设备生产商,后三者为智慧交通运营管理系统业务。

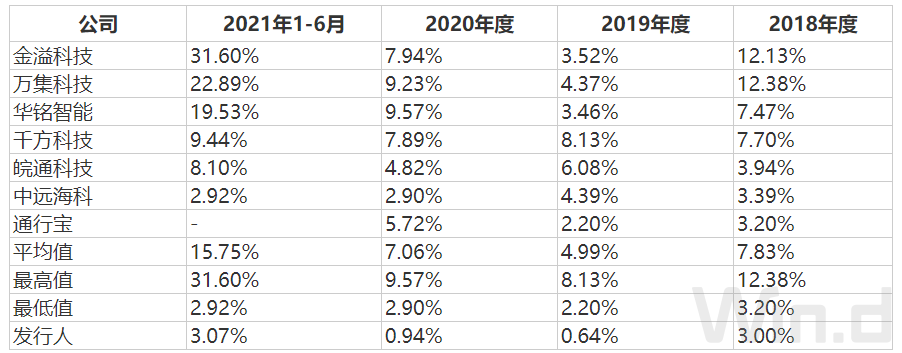

作为智慧交通行业的企业,研发投入可以说是企业未来产品竞争力的保障。黔通智联在2018年、2019年、2020年以及2021年上半年,研发费用分别为811.16万元、692.01万元、986.65万元和823.65万元,占营业收入的比例分比为3.00%、0.64%、0.94%和3.07%。

数据来源:招股书

与ETC设备的生产商相比,黔通智联研发费用率相对较低;与千方科技、皖通科技、中远海科等上市公司相比,公司智慧交通数字化系统服务业务正处于起步阶段,研发费用率同样大幅落后于行业平均水平。

数据来源:招股书

在资产负债率方面,黔通智联大幅高于行业的平均水准,这与公司侧重的业务领域不同有关。与金溢科技、万集科技、华铭智能等ETC设备生产商相比,黔通智联的负债主要为应付ETC资金 。

黔通智联作为贵州省交通厅确认的ETC发行服务机构,承担ETC通行费交易资金的代收代付工作,受通行费资金代收代付结算时点差异及ETC储值卡储值资金等原因影响,代收代付通行费资金过程会产生较大规模的沉淀资金,从而拉高了公司的资产负债率。根据招股书显示,公司将大部分沉淀资金用于购买银行存款类产品,这就对公司资金管理能力提出了高要求。

数据来源:招股书

黔通智联目前从事的智慧交通数字化系统服务业务,行业发展迅速、市场参与者数量较多。如果未来黔通智联不能解决上述过度依赖股东资源、轻研发等问题,将很难在竞争加剧的市场中脱颖而出。

《电鳗快报》

热门

手机版

手机版

相关新闻