2022-07-01 13:12 | 来源:新浪财经 | | [上市公司] 字号变大| 字号变小

华润的光环之下,投资者们甚至忽略了金种子惨淡的业绩:在2019-2021年期间,金种子酒连续三年亏损上亿元;连续三年3亿左右居高不下的销售费用之下,平价白酒仍然是金种...

今日,华润高管将正式进入金种子酒(28.120,-0.23,-0.81%)业。过去半年,在头部白酒企业今年以来股价多数下跌的大背景下,金种子酒的股价却逆势而为,从2月8日的12.83元/股,一度上涨至6月23日的28.23元/股。

华润的光环之下,投资者们甚至忽略了金种子惨淡的业绩:在2019-2021年期间,金种子酒连续三年亏损上亿元;连续三年3亿左右居高不下的销售费用之下,平价白酒仍然是金种子的主要营收来源。

“金种子是计划经济时代的产物,并没有太高的品牌、产品、渠道、消费端服务的运营能力,在市场经济的激烈竞争下,金种子的发展可想而知。“中国食品饮料分析师朱丹蓬对新浪财经表示。

白酒上市企业中业绩垫底的“差生”金种子,在华润的加持下,能否重新改写金种子酒的历史使老树开出新芽?

连续三年亏损,仍获“金主爸爸”青睐?

今年2月16日,安徽金种子酒业股份有限公司发布公告称,拟以非公开协议转让方式将所持金种子集团49%的股权转让给华润(集团)有限公司之全资附属企业华润战略投资有限公司。目前,国家市场总局已经批准了华润收购金种子集团股权案。

最近三年来,金种子酒亏损在白酒上市公司中名列前茅。2019年—2021年,连续三年亏损上亿。

根据公开信息显示,在2019—2021年期间,金种子酒的扣非净利润分别为-2.28亿元、-1.14亿元和-1.96亿元。对此金种子酒表示,其药品收入和毛利率较为稳定,白酒业务经营状况才是导致其连续三年毛利减少连续亏损的主要原因。

6月14日晚,金种子酒对连续三年大额亏损的原因进行了详解,以此来回复上海证券交易所关于其2021年财报的信息披露监管工作函。

种子在回复年报信息披露监管工作函中提到,公司出现连续3年大额亏损,与收入下滑、产品结构调整以及毛利减少等相关。

对于华润注资金种子,知趣咨询总经理、酒业分析师蔡学飞表示,华润注资金种子更多是一种财务投资,金种子股价在华润入股前相对低迷,股价处于谷底;另一方面,金种子虽然连年亏损,还是具备有名酒基础,金种子本身也是上市公司,有溢价能力。“即便是纯财务投资,华润在资本市场也有一定收益。”

在华润的加持下,投资者们暂时忽略了金种子酒略显惨淡的业绩,使得金种子股价从2月8日的12.83元/股,一度上涨至6月23日的28.23元/股。

金种子的高端化之困

白酒上市企业中业绩垫底的“差生”金种子,也尝试过高端化路径。

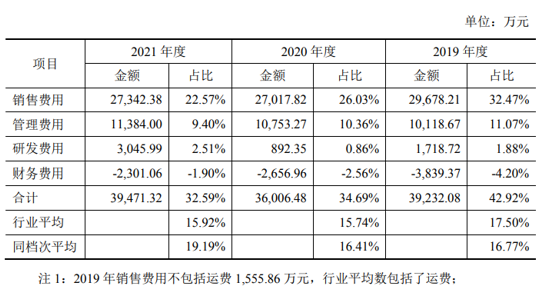

过去三年来,金种子在品牌、营销和销售上的花费并不小。2019—2021年期间,金种子酒的销售费用分别为3.1亿元、2.7亿元、2.7亿元,占比分别为32.47%、26.03%和22.57%。虽然占比呈下降趋势,但依旧处于高位,且远超同行上市公司的平均水平。金种子酒表示销售费用较高一大原因也是为了推广新品。

但从结果上来看,效果并不如意。

2021年金种子酒普通白酒(50元/斤以下)的销量由2020年的761.21万升下降为631.71万升,而2021年,金种子高端白酒(100元/斤以上,这个价位对于不少白酒品牌仍然是中端)的销量仍是中高档酒销量38.93万升,而这数据相差甚远。

酒水行业研究者、逸香白酒首席专家欧阳千里认为,品牌高端化取决于品牌的溢价,换句话说是品牌知名度转化为品牌美誉度,金种子在缺乏品牌知名度的前提下想要转化“美誉度”,无异于“痴人说梦”。就像其传播“馫品类、馫标准”,远远不如“馥”更清楚,说明其担心被人误会成模仿“酒鬼酒(181.440,-4.37,-2.35%)”,陷入了“自我陶醉”,从而很难“打开局面”。

2019年10月,金种子酒才开始加大力度调整产品结构,推进中高端产品布局。但由于布局较晚、基础薄弱,金种子酒开拓中高端市场的难度极大。

在白酒的“黄金十年”,市场经济带动消费升级,茅台、五粮液(200.610,-1.32,-0.65%)等知名白酒都在此期间脱颖而出,而金种子再过去20年高管频频更迭,也错失了高端化最佳时机。多名业内人士指出,金种子长期根植于低端酒领域,在高端酒的布局中出现短板、掉队情况。以面对消费市场不断升级的大背景,无法适应市场发展的节奏,所以导致营收长期积弱。此外,金种子企业内部高层对战略方向把控的不明确和管理的紊乱,高端化进程受到多重限制。

在市场竞争已经相当激烈的当下,金种子再想重新杀进T9,难度相当高。

华润入局,能否再现汾酒辉煌?

“金种子与汾酒,不可同日而语。”欧阳千里告诉新浪财经。

此次不是华润第一次入股白酒,此前广为人知的就是华润入股汾酒,二者强强联合的成功。2018年华润系参与山西汾酒(311.300,-13.50,-4.16%)混改,以51.6亿元受让山西汾酒11.45%的股权,成为山西汾酒的第二大股东,成功实现汾酒体制改革,为汾酒的复兴作出了巨大的推动作用。

作为“徽酒四杰”的代表者之一,曾经的金种子也有过辉煌业绩,为阜阳这块自古以来的美酒宝地添金。华润能否重新改写金种子酒的历史?

在多名业内人士看来,汾酒、金种子二者相去甚远,改革难度也大相径庭。汾酒自始至终都是一线酒企。对此,欧阳千里表示,华润的介入,使得汾酒复兴得以加速,属于“锦上添花”,而非“神来之笔”。反观金种子,只能说曾经红过,华润的介入属于老牌翻新,投入产出“犹未可知”。

“金种子是计划经济时代的产物,并没有太高的品牌、产品、渠道、消费端服务的运营能力,在市场经济的激烈竞争下,金种子的发展可想而知。“中国食品饮料分析师朱丹蓬表示,金种子重生,需要的是彻底的迭代;而汾酒的再次兴旺,有没有注资都是历史必然,华润的资金只是加速这一过程。

一方面,金种子在经营管理层上,过去多年来对房地产、金融等投资和试错,拖累了白酒企业。另一方面,金种子属于安徽华东市场的区域酒企,中低端产品为主,中国整个消费结构升级,他的原有市场正在消失。

而对白酒销售份额下滑金种子曾经表示,“主要受消费升级影响,市场百元价位以上产品需求呈现增长,低端产品市场需求烧到冲击不断下降,而公司以中低端产品为主。”

“不可能复制汾酒的成功,金种子管理、渠道建设、战略上需要迭代的太多。”知趣咨询总经理、酒业分析师蔡学飞则表示。

目前来看,华润入股会向金种子提供资金和资源支持,甚至不排除,华润未来向金种子开放华润成熟的白酒、啤酒销售渠道。

但尽管如此,金种子面临的问题,不仅仅是资金短缺、渠道零散、资源匮乏。“金种子内部管理也急需调整,金种子企业内部管理战略摇摆,相关负责人的管理效能低下,多元化导致主业不够聚焦,拖延了金种子建立品牌影响力和高端化进程。”

“品牌的建立需要周期、资金、拔高品牌调性的旗舰产品。”在蔡学飞看来,金种子品牌价值感偏低,品牌价值的挖掘与推广不足;高端化前期投入不足,在消费者心目中调性缺失。从企业的品牌价值、渠道建立、销量预期以及企业战略规划上,都很难复制汾酒的成功。

“金种子欲老树发新芽?难度很大,时间也非常紧迫。”朱丹蓬说。

《电鳗快报》

热门

手机版

手机版

相关新闻