2022-07-05 14:09 | 来源:中国经济网 | | [IPO] 字号变大| 字号变小

近日科瑞德IPO申请获受理。该公司成立于2005年,本次IPO,计划募集资金7.45亿元,用于生产基地(制剂)建设项目、研发管线平台项目、营销网络升级建设项目以及补充流动资金...

93%的超高毛利率、巨额学术推广费用,继倍特药业IPO“折戟”后,带着几乎同样特征的制药企业——四川科瑞德制药股份有限公司(下称“科瑞德”),正在冲刺创业板IPO。

近日科瑞德IPO申请获受理。该公司成立于2005年,本次IPO,计划募集资金7.45亿元,用于生产基地(制剂)建设项目、研发管线平台项目、营销网络升级建设项目以及补充流动资金。

对于制药企业而言,销售模式往往面临合法合规考验。特别是回扣返点、虚开发票等行为,给财务调节创造了灰色空间。第一财经发现,仅在报告期内,科瑞德就身陷多起纠纷案件,不仅与多家“推广服务商”存在纠纷,同时,虚开发票等行为也被明确记录在案。

对比倍特药业的闯关经历,科瑞德IPO之旅也注定不会平坦。

倍特药业是注册制以来创业板第一家过会之后,在注册阶段被证监会叫停的企业。对该公司的争议焦点同样是高额学术营销推广费用、合同纠纷诉讼、销售费用支出庞大等。

毛利率远超同行

科瑞德在招股书(申报稿)中称,公司是一家“聚焦中枢神经系统疾病,集化学原料药、化学制剂和医疗器械研发、生产及销售于一体的综合诊疗方案提供商”,“拥有18个围绕中枢神经系统疾病的主要在研项目,包括7种改良型新药和11种高端仿制药,涵盖焦虑障碍、癫痫症、肌松镇痛等领域”。

业内人士对记者表示,仿制药企的共同特征是毛利率高,科瑞德则还要更高。

报告期内(2019年~2021年,下同),科瑞德实现营业收入5.1亿元、5.57亿元、6.88亿元,对应净利润分别为9054.26万元、1.07亿元、1.48亿元。主营业务毛利率对应分别为92.72%、93.01%和93.13%,年均约为93%。

这一毛利率水平远远超过上市同行。Wind资讯数据显示,原料药板块,35家原料药企业2021年毛利率平均值为38%;94家化学制剂A股公司2021年毛利率均值为60%。

进一步对比可以发现,253家制药(长江成份板块)成份股2021年销售毛利率均值为59%,同样远不及科瑞德93%的毛利率水平。

即使是对比招股书中列举的同行业可比公司恩华药业、海思科、康弘药业、翰森制药和西点药业,科瑞德毛利率也高于这5家公司平均的86.64%。

化学药制剂收入是科瑞德的主要营收来源,报告期内,该公司的3款主要产品为枸橼酸坦度螺酮胶囊(抗焦虑类药品)、注射用丙戊酸钠(抗癫痫类药品)及盐酸替扎尼定片(中枢性骨骼肌肉类药品),合计实现的营收分别为5亿元、5.53亿元、6.86亿元,占主营业务收入的比重分别为96.85%、98.77%和99.46%,绝大部分收入来自于经销渠道。

与第一大原材料供应商交易额不足300万

作为一家年收入超过5亿元的制药企业,科瑞德招股书披露的第一大供应商与公司年交易额却不到300万元。

纸盒及说明书、明胶空心胶囊是科瑞德最大的主营成本支出。报告期内,科瑞德采购明胶空心胶囊的金额分别为165.95万元、271.44万元和281.83万元,虽然规模不大,但依然远高于胺化物、哌嗪嘧啶等原料。

不过值得注意的是,伴随产品销量逐年增长,科瑞德采购纸盒及说明书的规模并未呈现同步变化。

2019年,科瑞德向汇利实业采购纸盒及说明书202万元;2020年,公司前五大供应商中没有出现纸盒及说明书供应商;到了2021年,汇利实业供应了294万元的纸盒及说明书,再次成为科瑞德第一大原材料供应商。

明胶空心胶囊方面,浙江弘康胶囊有限公司(下称“弘康胶囊”)是科瑞德的主要供应商。2019年,弘康胶囊还不是科瑞德的前五大原材料供应商;2020年~2021年,科瑞德对弘康胶囊的采购金额分别为182.27万元、230.75万元,分别为公司当年第五、第二大原材料供应商。

“公司为何没有披露前五大供应商?服务供应商也是供应商。”一位财务专业人士对第一财经表示,公司仅披露原材料供应商,但与之交易规模占比太低,对了解公司财务状况真实性的支撑尚显不足。

事实上,仅披露材料供应商并非行业惯例。记者查询科瑞德列举的恩华药业、康弘药业这两家同行业可比上市公司发现,两家公司在招股书中均披露了“前五名供应商采购情况”。

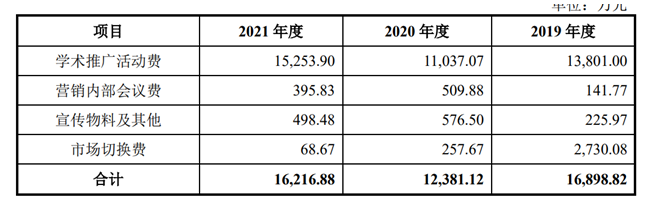

报告期内,科瑞德超高毛利率下,直接材料成本微乎其微,最大的支出则来自销售费用。而这其中,最大的一块是所谓“学术推广活动费”。

招股书数据显示,报告期内,科瑞德的销售费用分别为2.57亿元、2.58亿元、3.26亿元,销售费用率分别为50.49%、46.39%和47.44%,高于同行可比公司3~4个百分点。

其中“学术推广活动费”是最大的一项开支,报告期内分别为1.38亿元、1.1亿元、1.53亿元。

据招股书,科瑞德的学术推广形式主要为自主举办的大中小型会议,其中以小型会议为主。报告期内,公司自主举办产生的学术推广活动费分别0.48亿元、1.03亿元及1.35亿元。

2021年,科瑞德仅小型会议产生的学术推广活动费就达1.25亿元,即每个工作日斥资约50万元进行学术推广。

前述财务专业人士认为,如果公司最大的花费是“学术推广活动费”,那么最大供应商是“推广服务商”会更加合理,而且这些服务商的规模会较大,不太可能是仅有1到2名员工的微型机构或企业。

据招股书,科瑞德2019年由推广服务商实施的学术推广活动费接近9000万元。但公司只披露第一大原材料供应商汇利实业,当年,科瑞德向汇利实业采购纸盒及说明书金额仅202万元。

是“推广服务商”,还是“开票公司”?

不仅如此,科瑞德报告期内还陷入多起与“推广服务商”的司法纠纷当中,其中争议焦点多与“返利”有关。

“我们是做‘两票’业务的。”7月1日,当第一财经致电科瑞德合作推广商贵阳福圣康医药有限公司(下称“福圣康医药”)时,对方明确给出了这样的答复。

福圣康医药因与科瑞德发生服务合同纠纷,2020年将其告上法庭,不久后主动撤诉。

科瑞德与贵州健倍科技有限公司(下称“倍健科技”)的法律纠纷,透露了更多细节。第一财经查阅庭审记录发现,法庭上,倍健科技明确提到科瑞德“规避司法风险和监管风险”,称因其经营模式是“去医院推销后进行返点”,所以科瑞德向医院订货后,主动依据订货量、单价,计算总价,再按照与倍健科技的约定进行返点,并由健倍科技开票。

值得注意的是,福圣康医药与健倍科技也有关联。天眼查信息显示,两家公司电话完全相同,地址接近。福圣康医药的地址为贵州省贵阳市云岩区渔安安井未来方舟D12组团(A)-1-1605-1610号;健倍科技的地址为贵州省贵阳市云岩区渔安安井片区未来方舟E1组团E1-21,22栋21单元6层4号。

除了上述纠纷外,与科瑞德存在服务合同纠纷的还有多家企业,包括成都星铭企业管理咨询有限公司、淄博皓乐企业管理咨询有限公司等。

上述企业都具有非常一致的组织特征,即规模非常小。

天眼查数据显示,健倍科技成立于2016年,注册资本与实缴资本均为100万元,参保人数为0;成都星铭企业管理咨询有限公司成立于2018年,注册资本50万元,实缴资本为0,参保人数1人;淄博皓乐企业管理咨询有限公司成立于2016年,注册资本300万元,实缴资本为0,参保人数2人。

虚开发票,“开票公司”被查

科瑞德的“开票问题”则在另一桩纠纷中,被明确记录在案。

据《费海艳、吴海春、周妤涵等虚开发票罪一审刑事判决书》(〔2021〕川1324刑初11号),费海艳等成立的11家公司在没有实际业务往来的情况下,向包括科瑞德在内的44家公司累计虚开增值税普通发票740份,税价合计5977.88万元,并按照票面金额6%以上的比例收取手续费非法获利。

值得注意的是,这44家公司全部为医药公司。

上述“开票”公司多为空壳公司。比如,天眼查显示,仪陇县林宇医药咨询有限公司成立于2019年,注册资本与实缴资本均为300万元,参保人数0;仪陇春春科技管理有限公司成立于2017年,注册资本1000万元,实缴资本与参保人数均为0。

在倍特药业IPO终止事件中,倍特药业也存在虚开发票。当时,倍特药业销售费用高企,尤其是业务推广费占销售费用比重年均超过90%的情形,备受市场质疑。

第一财经注意到,监管在两轮问询中重点提及了倍特药业的销售费用占比高、推广服务商成立晚且参保人数少、推广服务商与公司之间是否存在真实业务往来、是否存在商业贿赂情形等事项。

药企体外费用“内化”之困

“所谓‘开票’,是大部分推广服务商通过自己的渠道获得相应金额的发票。”医药代表王女士向第一财经介绍称,最近两三年,药代进入医院越来越困难,越来越难直接给医生返利。于是,很多药企会把“学术推广费”做进销售费用名目中。

“一般药品销售行业几乎所有流通环节都需要疏通关系。”王女士告诉记者,医药行业“两票制”全面推行后,药企的产品推广由传统经销商模式转为学术推广模式。新的模式下,经销商只承担配送职能,产品市场推广由药企筹划和安排专业的市场推广服务商进行,推广费由药企承担。

前述财务分析人士也对记者表示,仿制药企业想要中标,一般都需要给介绍人或者医生返点,否则竞争激烈,很难获得市场机会。但是在“两票制”下,如何将这部分费用完全入账,就有很大的灰色空间。

“两票制”是医改重点内容。2016年4月,国务院常务会议审议深化医药卫生体制改革2016年重点工作任务时,明确要求推行从生产到流通和从流通到医疗机构各开一次发票的“两票制”。

2017年1月,《印发关于在公立医疗机构药品采购中推行“两票制”的实施意见(试行)的通知》发布,明确公立医疗机构在药品采购中逐步推行“两票制”,鼓励其他医疗机构在药品采购中推行“两票制”。明确要打破利益藩篱,破除地方保护,加快清理和废止在企业开办登记、药品采购、跨区域经营、配送商选择、连锁经营等方面存在的阻碍药品流通行业健康发展的不合理政策和规定。

“前期主要是政府竞标、医院采购环节。医院从制药企业采购总金额是无法造假的,药代可以随时查证实际发生的采购额。”王女士告诉记者,“由于返利模式的存在,现实中,制药企业为了规避司法监管,会找到服务商进行推广。很多时候,药企不直接接触钱,由推广服务商完成开票等过程。”

不过,前述财务专业人士还表示,药品中标金额与开票公司的开票金额之间,也存在较大的财务调节空间。企业未必会真的调节数据,但如果想要调节,是有可能性的。

与“推广服务商”的合作存在太多难以言明的灰色地带,这对冲刺上市的企业而言,难免陷于被动。

科瑞德从2019年开始,也在逐步将体外推广“体内化”,在招股书中公司的说法是“逐步终止与推广服务商合作,转由自建推广团队举行学术推广会议”。

截至2021年末,科瑞德的销售人员为594人,较年初增加110人,占员工总数(1213人)比重为49%。招股书未披露2020年与2019年公司销售人员数量。

招股书显示,2019年~2021年,科瑞德由推广服务商实施的学术推广活动费分别为8973.53万元、159.47万元、75.64万元,与外部“推广服务商”的合作所剩无几。

不过,这种体外推广的体内化,是实际业务的转换还是财务数据的调整,有待公司给出进一步解释。

《电鳗快报》

热门

手机版

手机版

相关新闻