2022-08-12 10:12 | 来源:经济参考网 | | [IPO] 字号变大| 字号变小

伟康医疗成立于2012年3月7日,公司主营业务为一次性使用医用耗材的研发、生产和销售,产品涵盖手术护理、呼吸、麻醉、泌尿和穿刺五大系列的上百种规格型号,主要产品包括吸...

自2021年9月提交上市申请以来,四年内第三次冲刺A股的江苏伟康洁婧医疗器械股份有限公司(下称“伟康医疗”)IPO进展颇受关注。

深交所官网近日发布的信息显示,伟康医疗已回复第二轮审核问询。在此轮问询中,公司对业绩成长性、经营合法合规性、研发能力、销售费用等多方面问题进行了答复,但公司最终能否顺利过关尚存悬念。

业绩成长性备受关注

伟康医疗成立于2012年3月7日,公司主营业务为一次性使用医用耗材的研发、生产和销售,产品涵盖手术护理、呼吸、麻醉、泌尿和穿刺五大系列的上百种规格型号,主要产品包括吸引管、吸痰管、鼻氧管、引流袋(包括防逆流引流袋、精密引流袋)等医用高分子材料类产品。

经多年生产经营,伟康医疗主要产品已获得市场的广泛认可,拥有一定的品牌影响力。其中,国际市场上,公司与部分全球知名医疗器械品牌运营商建立了良好的长期合作关系;境内市场上,公司销售区域已涉及全国绝大部分省份地区,并与国药系经销商、湖南海特等客户建立了持续的业务合作关系。

随着业务发展,伟康医疗近年来多次欲登A股,但其IPO之路颇为坎坷。

2017年9月,伟康医疗首次递交招股书,拟登陆上交所主板,但考虑到自身业绩规模较小等因素,公司于2018年7月撤回申报;2019年6月,伟康医疗改道创业板,但同年9月被证监会抽中现场检查后撤回申报;去年9月底,伟康医疗再次向创业板发起冲刺,目前公司处于已收到审核中心意见落实函阶段。

《经济参考报》记者注意到,此次IPO中,伟康医疗的业绩成长性备受关注。

根据伟康医疗此前披露,2015年至2018年,公司营收分别为2.01亿元、2.15亿元、2.44亿元、2.40亿元;归母净利润依次为4233.33万元、4913.93万元、6206.31万元、6882.42万元,在此期间,公司业绩并未出现显著增长;而据伟康医疗此次IPO披露,报告期(2019年、2020年和2021年)内,公司营收分别为2.62亿元、2.54亿元、2.44亿元,归母净利润依次为6904.39万元、5470.50万元、5462.60万元,报告期内公司营收、净利均呈持续下滑趋势。

图1伟康医疗近年主要业绩数据(单位:万元)记者制图 数据来源:公司历次IPO招股书

这亦引发了监管的高度关注,在第二轮问询中,深交所要求“结合历史上公司的业务规模、报告期内公司业绩下滑的情况、截至目前已实现业绩及在手订单、报告期内新客户拓展情况以及各期收入占比、报告期内主要客户未来的采购需求以及与主要客户的合作稳定性、被同行业更具规模的竞争对手取代的可能性、行业增速等说明公司的业绩成长性,是否符合成长型创新创业企业的定位”等问题。

对此,伟康医疗回复,由于公司沭阳生产基地处于投产经营初期,主抓质量管理体系建设、专业人才团队培养、完整生产工艺布局等基础工作;着力打造规范经营基础,提升经营管理能力;与国药系经销商深化合作未达预期,改进内销发展策略,加大市场拓展力度等因素,导致公司2015年至2018年收入规模未体现明显增长。与此同时,伟康医疗还表示,报告期内公司业绩曾出现下滑的情况,主要受出口物流受阻等外部因素影响。

“公司凭借长期经营积累所具备的市场先行和品牌沉淀优势、质量管控优势、产品品质优势、自动化升级优势和规范经营优势,为公司可持续健康发展奠定了良好的成长性基础。”伟康医疗强调。

此外,针对前述质疑,伟康医疗保荐机构亦表示:2022年1月至6月,公司主营业务经营情况良好,截至2022年6月末,公司在手订单情况、发货情况正常;公司报告期内主要客户未来的采购需求不会发生明显不利变化,公司与主要客户的合作具有稳定性;公司在相关细分产品市场领域已具备一定的竞争优势和竞争壁垒,被同行业更具规模的竞争对手取代的可能性较小;公司所处行业市场规模持续增长、长期向好,公司的业绩具有成长性,符合成长型创新创业企业的定位。

研发费用率低于同业平均水平

除了业绩成长性,研发能力也是监管重点关注的问题。

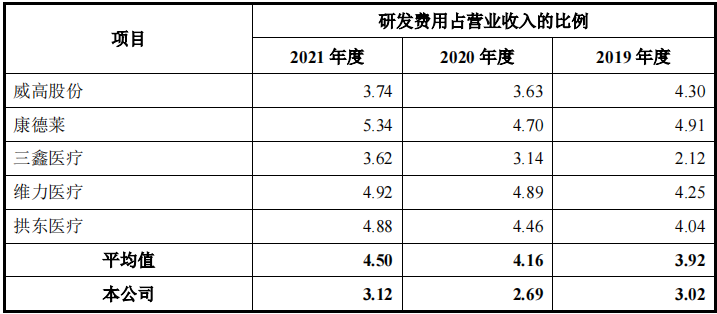

招股书显示,报告期内,伟康医疗研发费用分别为791.42万元、681.19万元、760.52万元,占同期营收比重依次为3.02%、2.69%、3.12%;与此同时,公司销售费用分别为2005.59万元、1061.78万元、1223.15万元,其研发费用为同期销售费用的39.46%、64.16%、62.18%。

不仅如此,在招股书中,伟康医疗还将威高股份、康德莱、三鑫医疗等五家公司列为同行业可比公司(以下简称“可比公司”),报告期内,可比公司平均研发费用率分别为3.92%、4.16%、4.50%,均高于伟康医疗同期值,且2020年和2021年,伟康医疗研发费用率在可比公司中均处于垫底水平。

图2伟康医疗研发费用率与同行业公司对比情况(单位:%)图片来源:公司招股书

这也引发了监管的高度重视,在首轮审核问询中,深交所就要求伟康医疗“说明研发费用率低于同行业可比公司的原因和合理性。”

彼时伟康医疗回复,报告期内公司研发费用率低于康德莱、维力医疗、拱东医疗,主要系直接人工、折旧及其他占收入的比例相对较低;公司研发费用率低于同行业上市公司的平均水平与公司的实际经营状况相符,具有合理性。

但这似乎并未打消监管疑虑,在第二轮问询中,深交所要求伟康医疗进一步说明“研发人员的划分标准,结合研发团队核心人员在公司处任职时间、在实践经验和理论基础方面的专业能力、在相关研发项目中所起的作用,结合公司在报告期内实施的主要研发项目及进程、在提升品质等方面取得的效果,说明公司是否具备持续研发能力,并进一步说明相关风险披露是否充分”等问题。

对此,伟康医疗表示公司具备持续研发能力,其主要体现于以下几个方面:公司将研发创新作为打造长期竞争优势的重要手段,具备长期持续研发的经验基础,自主原始取得专利数量持续上升;公司持续开展核心技术产品改良、自动化工艺提升等方面的研发活动,形成了一系列研发成果并加以产业化应用;公司注重研发团队建设和稳定性,研发团队人员具备相应的专业能力和实践经验;公司研发投入规模符合公司实际经营情况,研发投入占收入的比例与同行业可比公司不存在明显异常差异。

三次因产品不合规被行政处罚

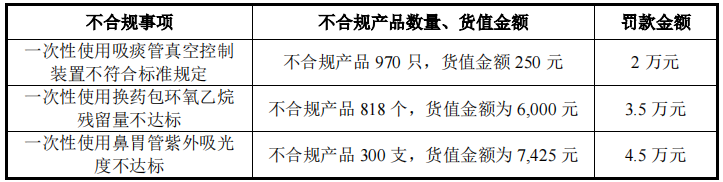

作为一家医疗器械公司,伟康医疗的产品质量亦为外界关注的重点。值得一提的是,报告期内伟康医疗存在三次有关产品不合规的行政处罚,罚款金额累计10万元。

其中,2019年11月,沭阳县市场监管局向伟康医疗下达《行政处罚决定书》(沭市监案字〔2019〕10085号),而其被处罚的原因为公司在此前国家医疗器械监督抽检中被发现一次性使用吸痰管的真空控制装置不符合标准规定。

具体而言,根据江苏省药品监督管理局2018年10月26日发布的“国家医疗器械监督抽检结果的通告(第7号)(2018年第90号)江苏省处置情况”,对伟康医疗就前述一次性使用吸痰管的真空控制装置不符合标准规定的行为实施罚款20000元处罚,并要求采取修改模具,并进行验证的整改措施。

2021年2月25日,江苏省药品监督管理局向伟康医疗下达《行政处罚决定书》(苏药监宿械罚〔2020〕9号),因其生产不符合经注册产品标准要求的一次性使用换药包(不合格项目是环氧乙烷残留量),给予35000元罚款的行政处罚。

此外,2021年10月12日,江苏省药品监督管理局对伟康医疗出具《行政处罚决定书》(苏药监宿械罚〔2021〕7号),因公司于2021年3月5日生产的300支一次性使用鼻胃管的紫外吸光度不符合经注册产品标准要求(货值金额为7425元),给予公司罚款45000元的行政处罚。

图3报告期内伟康医疗受到行政处罚的相关情况 图片来源:公司二轮审核问询回复

不仅如此,根据最新披露,报告期初至问询回复出具日,伟康医疗及其子公司累计接受当地药品监督管理局或其委派第三方进行的共计6轮9次现场检查,共计发现52项不符合项(不符合项均为一般项,不涉及关键项),剔除系重复列出不符合项后,公司9次现场检查中实际不符合项达44项。

这也引发了监管的重点关注,在第二轮审核问询中,深交所要求伟康医疗说明“报告期内公司频繁出现产品不合规或质量问题的原因,有关产品生产、质量管理的内部控制措施是否健全并有效执行”等问题。

对此,伟康医疗回复:“报告期内公司在生产、质量管理方面的内控瑕疵主要为流程上的一般性瑕疵,未对公司合法合规、生产经营造成重大不利影响。公司已建立较为健全的生产、质量管理内控措施并持续完善,相关内控措施能够有效执行,不存在明显缺陷。”

《电鳗快报》

热门

手机版

手机版

相关新闻