2022-09-23 11:03 | 来源:中国基金报 | | [IPO] 字号变大| 字号变小

据悉,维科精密主营汽车电子精密零部件、非汽车连接器及零部件和精密模具的研发、生产和销售,整体定位为汽车零部件行业的二级供应商。...

主要产品毛利率逐年下降、业务成长性屡遭质疑,对单一客户还存在重大依赖,维科精密能上会成功吗?

近日,深交所官网显示,上海维科精密模塑股份有限公司(以下简称“维科精密”)将于9月23日正式上会,冲刺创业板。

业绩表现欠佳

对单一客户存重大依赖

据悉,维科精密主营汽车电子精密零部件、非汽车连接器及零部件和精密模具的研发、生产和销售,整体定位为汽车零部件行业的二级供应商。2018~2021年,公司分别实现营收5.29亿元、5.38亿元、5.54亿元和6.80亿元,后三年分别同比增长1.65%、3.05%和22.61%;实现归母净利润0.56亿元、0.52亿元、0.38亿元和0.56亿元,后三年分别同比增长-5.99%、-27.95%和49.36%。整体来看,公司收入增长较为缓慢,归母净利润也呈现出下滑的态势。

数据来源:wind,机会宝

不仅如此,在期后业绩方面,招股书显示,今年上半年,维科精密共实现营业收入3.27亿元、扣非归母净利润 2172.59 万元,分别较2021 年同期增长了0.13%和-0.32%。

具体到各业务板块中,据招股书数据,汽车电子产品是维科精密最主要的收入来源,近三年的收入占比均在80%以上,公司在该业务板块的主要客户为联合电子、博世、博格华纳、意力速电子等;非汽车电子则是公司的第二大主营业务,收入占比在10%左右,主要客户为泰科电子、安费诺、莫仕等。

看完维科精密的主要客户名单后不难发现,这些公司大多是细分领域中的佼佼者,话语权都比较强。再加上下游行业集中度较高(中商情报网数据显示,长期以来,国际大型汽车电子企业如博世、大陆、日本电装、德尔福、伟世通等在全球汽车电子市场份额中位居领先地位,前五家国外汽车电子一级供应商占据全球汽车电子市场48.5%的份额。其中博世占比最多,达16.6%),维科精密在产业链中无疑处于十分弱势的地位。

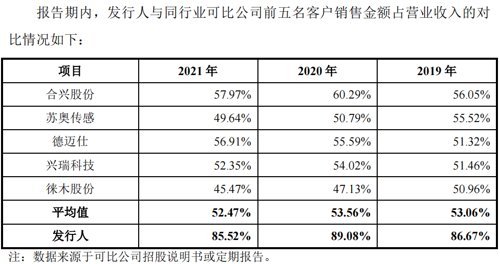

具体来看,招股书显示,2019~2021年,维科精密对其前五大客户的销售总额分别为4.66亿元、4.94亿元和5.81亿元,相关收入占比分别高达86.67%、89.08%和85.52%,远高于同行业可比公司均值。其中,公司通过其第一大客户联合电子实现的收入占比分别为44.34%、48.90%和46.09%,存在对单一客户的重大依赖。

不仅如此,机会宝还发现,在维科精密的前五大客户中,公司第三大客户博格华纳及第五大客户安费诺在近几年对其的采购额呈现出逐年降低的态势。招股书显示,报告期内,维科精密对博格华纳的销售金额分别为7732.86万元、6836.18万元和5503.97万元,占比分别为14.37%、12.33%和8.10%;对安费诺的销售金额分别为3179.77万元、2611.99万元和1965.64万元,占比分别为5.91%、4.71%和2.89%。

毛利率不断下滑

研发费用率逐年降低

这些都直接影响到了维科精密的毛利率表现。

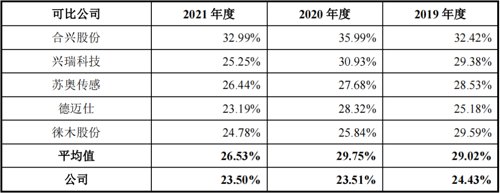

招股书显示,近三年,维科精密汽车电子的毛利率(剔除运费影响)不断下滑,非汽车电子的毛利率也由2019年的33.52%降低到了2021年的27.56%。而从整体看,公司主营业务毛利率也在逐年下降,且低于同行业平均水平。

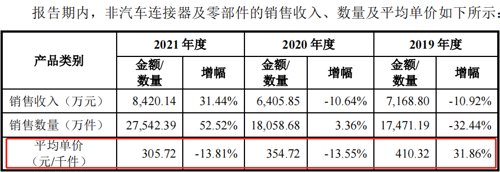

具体到售价及成本中来看,数据显示,同时段内,维科精密汽车电子的平均单价分别为 795.62元/千件,680.26元/千件和623.28元/千件,非汽车连接器及零部件的平均单价分别为 410.32 元/千件、354.72元/千件和305.72元/千件,都呈现出逐年下降的态势。

对此,维科精密曾表示,在汽车电子方面,一般在新产品推出时,出于补偿前期研发投入、供求关系紧张等多方面因素,新产品售价相对较高。随着下游客户产品生命周期的不断推进,整车厂商为保证一定的利润水平,要求公司下游客户进行降价,最终降价压力向上传导至发行人;至于非汽车连接器产品,则是在原材料价格上涨、汇率下跌等因素影响下出现了较大幅度的下跌。

而在成本上,招股书显示,2020及2021年,公司主要原材料塑料粒子、漆包线、铜材等平均单价(不含增值税)都出现了不同程度的上涨。

对此,维科精密虽然向客户要求了一次性的原材料价格补偿,但相关金额也仅为673.54万元,在当期主营业务收入及主营业务成本中的占比也仅为1.24%和1.34%。

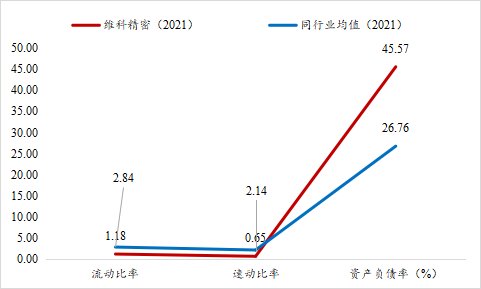

盈利能力弱、融资渠道单一,维科精密的偿债能力自然也好不到哪里去。招股书显示,不论是在短期偿债能力还是长期偿债能力上,维科精密都弱于同行业可比公司。

数据显示,截至去年年末,维科精密的流动比率和速动比率分别为1.18和0.65,分别低于2和1,更低于2.84和2.14的同行业均值;资产负债比率则高达45.57%,高于同行业的26.76%。

数据来源:wind,机会宝

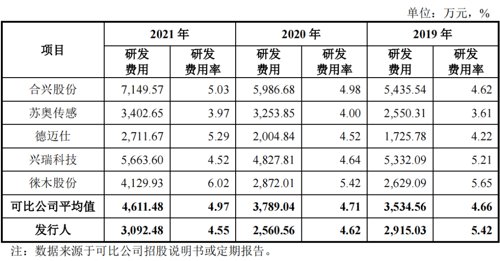

不仅如此,机会宝还发现,在研发投入力度上,维科精密不论是研发费用还是研发费用率都低于可比公司均值,研发费用率还在逐年降低。

实控人曾占用资金

家族企业持股100%

除了上述问题外,维科精密在财务内控方面还存在着实控人占用资金、现金收款等不规范的情形。

招股书显示,2019年12月,公司实控人张茵因个人资金需求,存在对公司的短期资金占用行为,所涉金额共250万元。值得注意的是,截至招股书签署日,公司实控人TAN YAN LAI(陈燕来)、张茵夫妇共通过新加坡天工控制公司92.83%股份,而其女公司通过维沣投资、维澋投资还控制着公司合计7.17%股份的表决权,三人合计持股共100%。

至于现金收款方面,招股书显示,2019年,公司在销售废料时出存在现金销售的情况,所涉金额223.02万元。

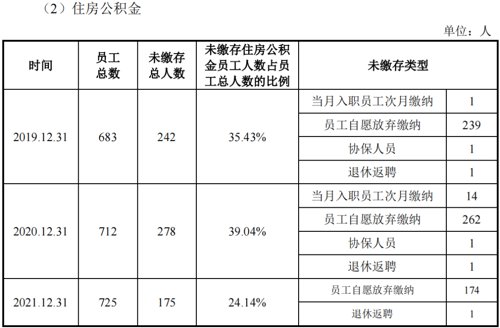

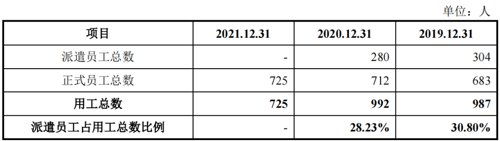

此外,公司还存在未及时为员工缴纳社保及公积金、劳务派遣比例超过10%等的问题。文件显示,报告期内,公司未缴存住房公积金员工人数占员工总数的比例分别高达35.43%、39.04%和24.14%,未缴纳社保的比例则分别为0.44%、2.25%和0.28;截至2019及2020年末,公司劳务派遣的比例也分别高达30.80%和28.23%。

《电鳗快报》

热门

手机版

手机版

相关新闻