2022-09-23 14:02 | 来源:中国网 | | [IPO] 字号变大| 字号变小

公开资料显示,迅达工业主要从事汽车传动系统零部件研发、生产、销售,目前核心产品为汽车变速器用同步器总成、齿毂、齿套等产品。公司下游客户主要为上汽变速器、青山工...

随着汽车工业的不断发展,汽车零部件企业的独立化和专业化发展趋势越来越明显。近日,浙江迅达工业科技股份有限公司(以下简称“迅达工业”)提交招股书,拟在创业板上市。

2022年上半年,受国内部分地区疫情影响,国内汽车行业受到短期冲击,面对下游“降温”的情形,作为汽车传动系统零部件生产商的迅达工业业绩难掩下滑的窘境。2019-2021年及2022年上半年报告期内,公司核心产品同步器的产销率逐年下滑,导致存货规模增大。与此同时,赊销的收款方式使得公司应收账款高企,回款周期拉长。

值得注意的是,尽管同时拥有高新技术企业和“专精特新”企业认定,迅达工业在研发创新方面却难敌同行业公司,上市前夕还有“突击”申请专利的嫌疑。此外,迅达工业近半数研发人员学历为大专及以下,核心技术人员中仅一人取得本科学历,技术研发团队学历偏低。

核心产品产销率连降

公开资料显示,迅达工业主要从事汽车传动系统零部件研发、生产、销售,目前核心产品为汽车变速器用同步器总成、齿毂、齿套等产品。公司下游客户主要为上汽变速器、青山工业、山东蒙沃等国内知名汽车变速器制造企业,产品最终应用于长安汽车、东风汽车等众多品牌的中低端车型中。

虽然抱上知名车企的“大腿”,但受国内乘用车辆销量下滑,下游需求减弱等因素影响,报告期内,迅达工业陷入营收增长停滞、归母净利润下滑的困境。2019-2022年上半年,迅达工业营业收入分别为2.30亿元、2.28亿元、2.43亿元和9513.78万元,同期归母净利润分别为4265.29万元、5454.05万元、5372.99万元和2115.21万元。

2022年上半年,受到国内部分地区疫情影响,汽车行业受到短期冲击,当期汽车销量1205.70万辆,较上年同期下降了6.47%。此外,叠加新能源车型热销的冲击,国内中低端车型尤其是中低端燃油车型销量也较去年同期有所下滑。

根据搜狐汽车数据,使用迅达工业“SC16M5同步器”的五菱宏光系列车,2022年1-8月的销量累计为8.35万辆,较2021年同期的12.52万辆下滑了33.26%。使用迅达工业“DF727同步器”的长安逸动系列车,2022年1-8月的销量累计为9.88万辆,较2021年同期的11.45万辆下滑了13.54%。

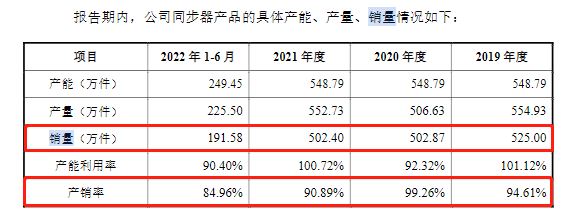

终端车型销量的下滑,也影响了上游供应商迅达工业同步器产品的产销量。2020年迅达工业同步器产品的销量同比下降了4.22%,2021年数据与之基本持平,而2022年上半年,公司同步器产品销量有所下滑,不足以往三年的一半。

图片来源:迅达工业招股书

同时,迅达工业同步器产品的产销率明显下降。2020年,该产品产销率最高达99.26%,2021年其产销率降至90.89%,2022年1-6月,进一步下降至84.96%。

应收账款、存货双高 现金流承压

产销率逐年下降也导致公司库存压力加重。

报告期各期末,公司存货的账面价值分别为5220.2万元、5105.3万元、7203.19万元和9116.33万元,占流动资产的比例分别为17.49%、17.79%、24.21%和32.44%。较大规模的存货为公司带来了存货跌价风险,同期相对应的存货跌价准备计提金额分别为469.75万元、525.03万元、525.89万元和590.36万元。

此外,相比同行业可比公司,迅达工业的存货周转率处于偏低态势。2019—2021年,公司存货周转率分别为2.44次、2.56次和2.26次,同期,同行业可比公司存货周转率均值分别为3.47次、3.41次和3.27次。

存货积压的同时,迅达工业的应收账款也逐年提高。招股书显示,迅达工业对客户主要采取赊销的收款方式,报告期各期末,迅达工业的应收账款和应收票据合计的账面价值分别为2.17亿元、1.99亿元、1.72亿元、1.32亿元,占流动资产的比例分别为72.74%、69.22%、57.75%、46.99%。尽管应收账款数额和占比均出现下降,但2022年上半年迅达工业的应收账款及票据却远超同期营收。

报告期各期,迅达工业应收账款周转率也低于行业均值,分别为2.25次、2.16次、2.48次、1.25次,2019-2021年行业均值水平为3.64次、3.59次、3.95次。

回款周期相对较长,导致公司现金流面临一定的压力。报告期内,迅达工业经营性现金流分别为-919.96万元、5440.41万元、4932.33万元和1069.26万元。

虽然我国汽车产业已进入相对平稳的发展阶段,但若未来汽车消费低迷,加之核心产品连年下降的产销率、暴增的存货及高企的应收账款,或将为迅达工业此后的经营埋下一颗不定时"炸弹"。

上市前夕集中申请专利 近半数研发技术人员学历偏低

根据招股书,迅达工业称其在经营发展过程中,一贯重视技术开发和积累,形成了丰富的技术储备,及多个可广泛应用于汽车零部件产品的技术成果。此外,公司拥有高新技术企业认定和“专精特新”企业认定。

然而,在创新研发方面,迅达工业专利数量及研发费用率均不敌同行业可比公司。

迅达工业表示,公司截至招股说明书签署日,公司已获得发明专利9项、实用新型专利16项。值得注意的是,其中8项发明专利为迅达工业2020年、2021年集中申请,有7项在2022年才获得授权。

而相较于同行可比公司,迅达工业在专利数量方面略逊一筹。截至2022年6月底,同行业可比公司豪能股份拥有专利157项;精锻科技拥有专利194项,其中发明专利44项;明阳科技拥有专利38项,其中发明专利4项。

此外,研发投入方面,报告期各期,迅达工业投入的研发费用分别为1070.8万元、1075.77万元、1171.41万元以及576.76万元。从项目构成来看,近半数研发费用花在职工薪酬上,分别为486.41万元、502.51万元、575.38万元、275.19万元。

值得注意的是,迅达工业的研发技术人员存在学历偏低的情况。招股书显示,截至2022年6月,迅达工业员工总数为358人,研发人员为36人,占公司员工总人数的10.06%,其中核心技术人员4人。

公司员工学历构成上,本科及以上21人,大专36人,高中及以下301人。也就是说,迅达工业36名研发人员中近半数是大专及以下学历,而四名核心技术人员中仅陈春贤取得本科学历,王红宇和钟勇火为大专学历,刘忠云中专学历。

对于迅达工业IPO进展,中国网财经将保持持续关注。

《电鳗快报》

热门

手机版

手机版

相关新闻