2019-09-19 09:19 | 来源:市值风云 | | [上市公司] 字号变大| 字号变小

于是,曾经的眼科药业第一股,慢慢也沦落为资本家的棋子,手起刀落间是多少中小股民的哀声遍野。

中珠医疗(1.810, 0.00, 0.00%)(维权)惨遭连环掏空:关联交易络绎不绝,股权账户悉数冻结,“喜迎”证监会立案调查

来源: 市值风云

作者| 文行者

流程编辑 |小白

前言

适逢上世纪八九十年代改革开放,下海的人有很多,许德来就是其中一个。

当年的他不过是一个农村娃,连饭也吃不饱,但是有股“初生牛犊不怕虎”的闯劲儿。仅仅数年之后,凭着自身的努力和社会发展机遇,许德来开始创业,在1989年设立西海集团公司;之后又收购中珠,投身房地产领域;2007年抓住机遇收购潜江制药,进军医药领域,并在2009年成功实现了借壳上市,也就是今日的中珠医疗(600568.SH)。

几经打拼,从白手起家到成为上市公司老总,许德来的经历同那个时代一样,书写了一段创业传奇。然而人一旦在高处,总是会很容易忘记自己吃过的苦、掉过的坑。特别是尝到了A股市场可以几乎零成本地轻松褥羊毛的味道之后,就难以再去赚辛苦钱了。

于是,曾经的眼科药业第一股,慢慢也沦落为资本家的棋子,手起刀落间是多少中小股民的哀声遍野。

一、借壳上市

1、借壳始末

许德来借的壳是湖北潜江制药股份有限公司(简称“潜江制药”),成立于1994年6月27日,是国家唯一眼科用药生产基地及首家眼科医药上市公司,2001年5月18日在上海交易所挂牌上市。

2007年,潜江制药因两年连续亏损被上交所实施退市风险警示,彼时的第一大股东还是西安东盛集团有限公司(简称“东盛集团”)。

随后ST潜药筹划重大资产置换及向特定对象发行股份购买资产,中间自然少不了一些让人眼花缭乱的故事,不过2009年中珠控股股份有限公司(简称“中珠控股”)终于还是正式登陆A股了。

中珠控股的控股股东是珠海中珠集团股份有限公司(简称“中珠集团”),实际控制人许德来。许德来是通过房地产发家致富的,地产理所当然成为了中珠控股医药之外的重要业务板块。

不过,许德来的前进步伐并没有止步于地产,拿到“免死金牌+奉旨乞讨”的A股上市牌照之后,就开始无所不能、脱离地心引力的转型之路,进军矿业、建材贸易、医疗器械……等,搞起了业务的多元化。

2016年,中珠控股收购了深圳市一体医疗科技有限公司(简称“一体医疗”),准备将公司打造成集肿瘤预防、早期诊断、药物治疗、医疗服务、医疗器械及互联网大数据医疗为一体的“抗肿瘤全产业链”的战略发展目标。同年,公司名称变更为“中珠医疗控股股份有限公司”(简称“中珠医疗”)。

然而,口号好喊,实业难为。

仅仅一年之后,中珠控股就打起了卖壳的主意,表示拟进行重大资产重组。

只不过善恶终有报,苍天不曾饶过谁,最终是做局的大股东没能顺利离场,贪小便宜的中小股东却是被严重套牢,股价几度崩盘,欲哭无泪。

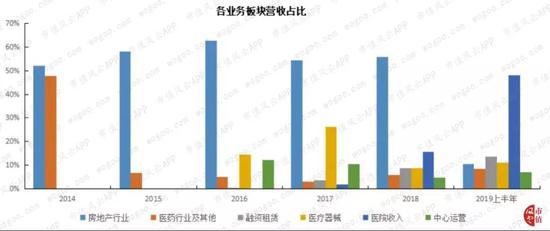

2、药企?房企

截止目前,中珠医疗形成了包括医疗器械、中心运营、医院、融资租赁、房地产、医药等六大业务板块,涉及到医疗、医药和房地产三个产业领域。

(1)医药

2018年年报显示,在医药研发方面,中珠医疗采用自主研发和外部引进相结合的方式,以抗肿瘤药物为主,同时兼顾眼科领域滴眼液系列产品研究、生产与销售。

不过自公司借壳上市以来,似乎并不重视医药板块。根据风云君的统计,2009年至今十年间在药品研发上的投入累计为1.6亿元左右。跟同行业其他药企比起来,这点钱实在不算什么。

单位:万元

药品研发本来就是周期长、风险大,中珠医疗在药品研发上的投入也就决定了公司不会有太大收获。

这不,根据2018年年报信息,公司销售的产品均承自潜江制药,并无新产品问世。

目前生产和销售的产品以眼科领域的专用药品为主,主要有珍珠明目滴眼液、阿昔洛韦滴眼液、色甘酸钠滴眼液、盐酸林可霉素滴眼液、利巴韦林滴眼液、氧氟沙星滴眼液等。

(2)医疗

医疗业务是2016年重大资产重组收购一体医疗后新增的,有设备销售、合作分成、设备租赁、技术服务四类基础合作模式。

不过,由于一体医疗对军队医院和武警医院存在重大依赖,在政策有不利风向后,这一领域的销售就迅速降温。

(3)房地产

房地产方面的业务主要由下属子公司进行开发和销售,以住宅地产开发为主。

在中珠医疗借壳上市后,公司的业务性质发生了较大的变化。尽管按照证监会行业分类(新),中珠医疗属于医药制造业,却不能与其他药企相提并论。

许德来收购潜江制药后大力发展房地产业务,成为了公司的主要收入来源,而原有的医药业务明显式微。特别地,2019年上半年医院收入上升明显,主要是因为从2017年开始,中珠医疗大力发展民营医疗,医院收入主要是由收购的桂南医院贡献。

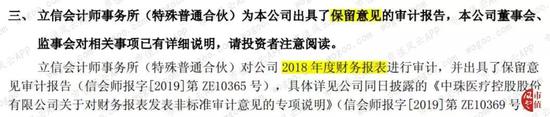

3、财报遭非标

中珠医疗被证监会调查的原因有很多可以从之前的财务报告中发现端倪,特别是2018年年报还被事务所出具了保留意见的审计报告。

被非标的原因包括控股股东及其关联方占用资金、大股东资产抵债存在重大不确定性、大额信托贷款与相关方关系不明、多项重大担保未履行决策审批程序等。

4、被证监会调查

中珠医疗这两年也算是利空消息不断,最大的这颗雷当属被证监会立案调查。

2019年7月2日晚间,中珠医疗(600658)发布公告称,因公司涉嫌信息披露违法违规,收到中国证券监督管理委员会《调查通知书》。

第二天,原本就不高的股价随即低开跳水。

而此前不久,也就是2019年6月14日,中珠医疗曾收到湖北证监局的监管措施决定书,要求公司立即整改,采取措施全部收回被大股东占用的资金,解除违规担保。

看起来是不是很眼熟?哈哈,参见2018年度非标审计报告。

按照证监会的退市新规,上市公司被立案调查一旦被认定为欺诈发行和重大信披违规的将移送司法机关,最严重的后果将导致公司被强制退市。

当然,也有个别的被证监会立案调查后最终确认公司违法事实不成立。

那么,中珠医疗到底是骡子还是马呢?

结果要等调查结果出来之后才能知道,不过从目前的情况来看,公司的前景不容乐观。

二、经营不善

1、2018年度业绩变脸

2018年,中珠医疗业绩大变脸,一改往日白马股形象,巨亏19亿元。不仅将公司多年来的经营成果亏个底儿掉,还倒贴了很多投资者的钱进去,在财务报表中未分配利润一项显示为-10亿元。

中珠医疗借壳上市这些年,虽然营业收入不太稳定,但一直以来都是“盈利”的——2018年业绩断崖式的下跌实在让人心生疑窦,似乎某一层窗户纸要被捅开的趋势了……

关于2018年营业收入大幅下滑的原因,财报表明主要是军队武警合作肿瘤治疗中心终止所致。这颗雷与收购一体医疗的关联交易有关,人为因素颇多,后面再讲。

营收大幅走低,除了医疗器械销售不利之外,还有房地产业务和中心运营业务的全面下滑。

房地产一直是中珠医疗的重头戏,受楼市降温等因素影响,公司2018年度营收比上一年减少2.14亿元,同比下降了40%;中心运营业务与一体医疗肿瘤放疗中心业务终止有关,导致2018年度营收减少7747万元,同比下降了75%。

2、盈利质量差

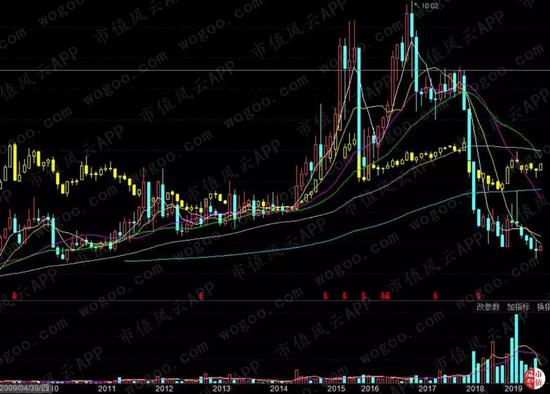

自中珠医疗借壳上市以来,公司不断向市场传导持续盈利的好消息,2014年至2017年曾连续分红。

与之相随的,是股价节节推高,跑赢大盘。直到2018年卖壳失败,股价遭遇滑铁卢。

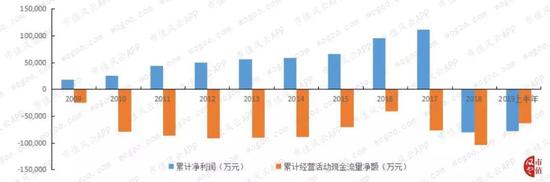

然而,风云君观察到,中珠医疗的利润表数字相当好看,但是经营活动现金流明显堪忧。

从借壳上市以来,中珠医疗累计经营活动现金流量一直处于净流出的状态,也就是说,经营活动未给公司带来实实在在的利益。

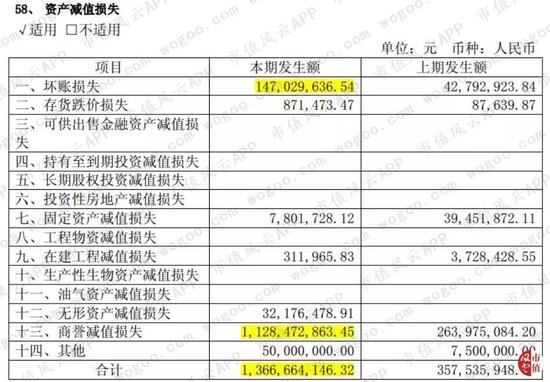

3、减值损失

2018年,中珠医疗亏损严重的原因除了业务终止、销售不利之外,还有一个罪魁祸首,就是计提了高达13.66亿元的减值损失。

通过后面的分析,读者们会发现,雷是逐年埋下的,只是在去年才点燃引火线而已。

关于资产减值损失所涉及的主要事项如下:

从上表可以看出,里面有三笔减值与一体医疗有关。其中最重要的当属一体医疗的商誉减值,计提金额高达10.46亿元。

其实,这笔损失本来是可以避免的,只因是大A市场这么多年培养了非常浓厚的割韭菜氛围,某些人看别人割得风生水起,发家致富,走向人生巅峰,也忍不住试了几把,发现并没有啥报应之后,逐渐变得有恃无恐。

归根结底,还是上市公司的韭菜太好割了。

三、顶风作案

1、高溢价+关联交易

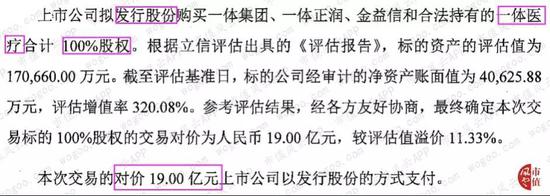

2016年2月,中珠医疗通过发行股份的方式取得了一体医疗100%的股权,溢价率高达367.68%,确认商誉13.65亿元。

交易的目的主要是通过一体医疗快速切入肿瘤医疗、肿瘤器械及肝病医疗行业的设备研发及生产制造,提升公司在肿瘤治疗方面的综合实力。

本次交易前,交易对方与上市公司为关联关系。

仅在一年以后,因为政策环境的变化,一体医疗的肿瘤治疗中心项目就陆续被终止。

2、收购后两年就巨亏

2017年,一体医疗与相关军队、武警院方26家合作项目逐渐全部终止。

2018年一体医疗业绩全面下滑,巨亏3.40亿元,中珠医疗对其计提了10.46亿元的商誉减值准备。

不仅如此,因业绩承诺补偿确认的金融资产无法收到,中珠医疗2018年确认公允价值变动损失1.35亿元。

这次收购亏大发了,有木有?

3、对军队医院存在重大依赖

一体医疗的经营风险其实一直挺大的。

在中珠医疗2016年2月4日发布的《中珠控股股份有限公司发行股份购买资产并募集配套资金暨关联交易报告书(草案)》可以看到,一体医疗报告期内军队医院(含武警医院)收入占营业收入比重分别为72%、64%、50%。

一体医疗对军队武警医院的收入存在重大依赖,也就是说,其市场竞争力可能是严重不足的,而且只要政策风向一变,公司就会跟着玩儿完。

4、逆政策风向行事

不过,接下来你会发现,这次收购更像是一场预谋。

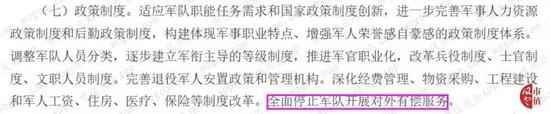

2015年11月,中央军委改革工作会议以来,军队和武警部队把全面停止有偿服务作为一项重大政治任务。

(信息来源:新华网(22.450, 0.00, 0.00%))

2016年1月1日中央军委印发并实施《中央军委关于深化国防和军队改革的意见》,明确规定全面停止军队开展对外有偿服务。

2016年2月,中央军委下发《关于军队和武警部队全面停止有偿服务活动的通知》,对军队和武警部队全面停止有偿服务工作进行总体部署。

国家如此三令五申,言明全面停止军队开展对外有偿服务,与之相对的是,中珠医疗充耳不闻——从时间轴上可以很清晰地看出,相关政策出台在前,中珠医疗收购一体医疗在后。

不仅如此,中珠医疗募集资金收购一体医疗的事在2015年12月22日收到了证监会的二次反馈意见,2016年2月4日才得到证监会的批复,同月就迫不及待地完成了几乎所有的收购事项。

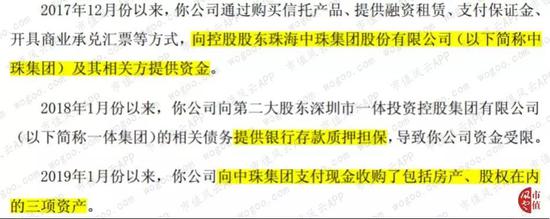

鉴于这次收购本来就是一桩关联交易,公司在该踩刹车的时候反而把油门轰到底,控股股东及实控人的居心就不用风云君多讲了吧。

四、关联收购,掏空上市公司

1、顶风收购中珠商业

2019年1月24日,中珠医疗发布《关于收购珠海中珠商业投资有限公司30%股权暨关联交易的公告》,拟以自有资金6.3亿元收购中珠商业30%的股权。

这笔股权收购也属于关联交易。上交所针对该笔关联交易下发了问询函。

2月14日,中珠医疗发布公告,决定终止该笔关联交易。

但公司仍未放弃。3月22日,中珠医疗发布《关于债务代偿暨关联交易的公告》,再度提到准备收购中珠商业30%股权事项,并拟提交股东大会审议。

此举再次遭到交易所问询质疑。

故事还没完。

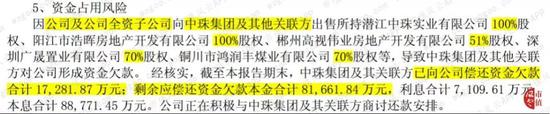

2、还债还是套现?

根据2018年年报,控股股东及关联方非经营性占用上市公司资金期末余额为9.88亿元,在报告期内已清欠1.73亿元,还有8.17亿元有待偿还。

针对中珠集团因自身债务问题已无能力按原计划向公司偿还资金欠款,且已出现资产被查封、所持公司股票被轮候冻结等问题,2019年3月23日中珠医疗发布公告,表示为了确保债务收回,公司拟与中珠集团、中珠商贸、恒虹投资共同签署《债务代偿协议》,中珠集团及其关联方拟以相关方资产约 92,236万元净值代为偿还所欠公司资金。

2019年7月9日,中珠医药又发布了关于全资孙公司购买资产暨关联交易的公告,表示中珠集团及其关联方拟通过转让资产并归还现金方式抵偿债务。

名为还债,实际上中珠医疗在未履行决策程序的情况下,就已先行支付12.58亿元的转让价款。

这到底是还债,还是套现?

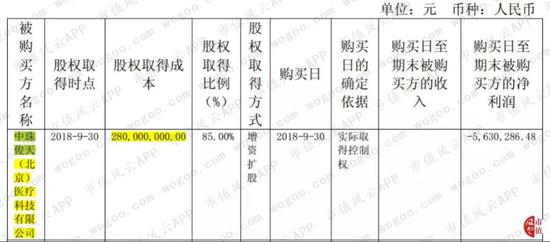

3、收购中珠俊天

2018年3月,中珠医疗通过增资扩股的方式收购中珠俊天85%股权,交易对价为2.8亿元。

该交易还是关联交易。

然而,从2018年报中可以发现,高价收购的子公司并未给中珠医疗带来回报。

五、一地鸡毛

1、大股东股权被冻结

2018年年报显示,控股股东及实控人许德来持有的中珠医疗股份已经悉数质押。而到了2019年5月15日,中珠集团持有的上市公司股份变成了质押外加冻结,轮候冻结的期限为三年。

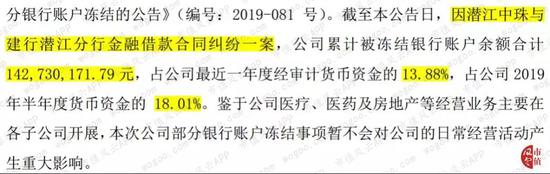

2、银行账户被冻结

2019年9月7日和9日,中珠医疗接连发布公告,称公司的部分银行账户也被冻结了,累计被冻结的银行账户余额高达1.43亿元。

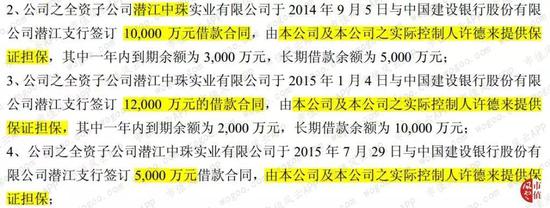

对于上述提到的潜江中珠与潜江分行金融借款合同纠纷一案,潜江中珠是原本是中珠医疗的子公司,2014年、2015年潜江中珠先后三次与建行潜江支行签订借款合同,累计获得贷款2.7亿元,均由中珠医疗和实控人许德来提供担保。

只不过2016年被卖给了中珠集团,没纳入合并报表范围。

值得一提的是,在中珠医疗将子公司潜江中珠出售给中珠集团时,中珠医疗为潜江中珠提供的2.2亿元保证担保尚未到期,中珠医疗在出售时并未依法解除这项2.2亿元的担保,而是由中珠解除提供反担保承诺函。

这也为中珠医疗部分银行账户被冻结埋下了隐患。

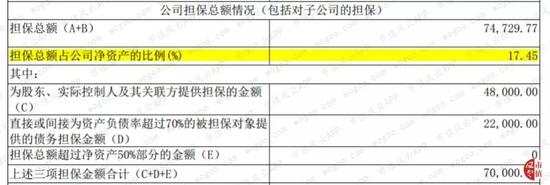

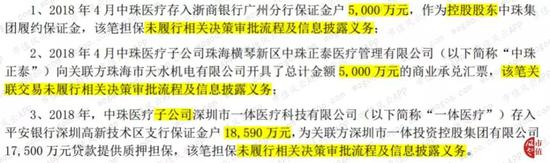

3、违规担保

根据2019年中报,中珠医疗累计对外担保7.47亿元,占公司净资产的17.45%。

这其中有三笔重要的关联担保并未履行决策审批程序及信息披露义务,视规章制度与监管规定如无物。

结论

近两年中珠医疗负面消息不断,继康美药业、康得新、辅仁药业等公司之后也加入了爆雷队伍。

先是2018年度中珠医疗业绩变脸,巨亏19亿,且财报遭非标;

紧接着控股股东持有的公司股份被悉数冻结,部分银行账户也遭冻结;

收到证监局责令整改的消息没几天又被证监会立案调查。

其实自中珠医疗借壳上市后就是暗流汹涌,大股东和实控人为了自己的目的把上市公司当成提款机,频频从上市公司身上吸血。

如何掏空上市公司已经被玩儿成了花样,关联交易的手段屡屡被使用,在关联担保方面更是藐视法律法规。

在上市公司被掏空的背后,是无数中小股民的利益受损,希望在证监会强化从严监管的情况下,希望A股市场不再是股民的绞肉机。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:陈志杰

《电鳗快报》

热门

手机版

手机版

相关新闻