2019-11-26 09:37 | 来源:市值风云 | | [科创板] 字号变大| 字号变小

2011年3月,公司提交申请材料,计划在创业板上市,但因其胜生物股权转让和原材料供应问题,未通过证监会审核;

原标题:从科创板“最贵新股”到“破发第一股”:有港股价格参照,昊海生科股价用脚投票

来源:市值风云

作者| 加二

流程编辑 |小白

前言

10月30日,昊海生科(688366.SH)以89.23元的发行价登陆科创板,作为首家“H+科创板”生物药企,头顶“科创板最贵新股”的光环。

可上市刚过6个交易日,11月6日,昊海生科跌破了发行价,随即成为科创板“破发第一股”。

现在,即使跌破发行价,昊海生科的动态市盈率仍达42倍,而H股的平均市盈率不超过20倍。

值得一提的是,昊海生科于2015年4月在港股上市——昊海生物科技(06826.HK)。

港股上市之前,昊海生科还曾两次闯关IPO失败:

2011年3月,公司提交申请材料,计划在创业板上市,但因其胜生物股权转让和原材料供应问题,未通过证监会审核;

2013年6月,公司再次递交创业板上市申请材料,不久后主动撤销申请。

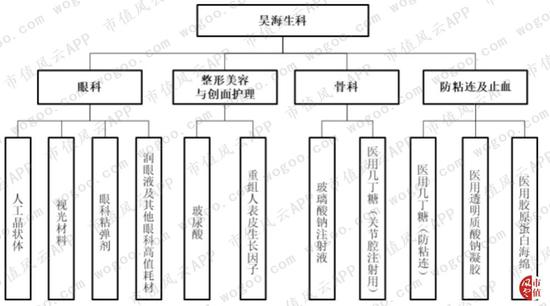

昊海生科专注于医用生物材料的生产销售,主要产品可以分为眼科、整形美容与创面护理、骨科、防粘连及止血四大板块。

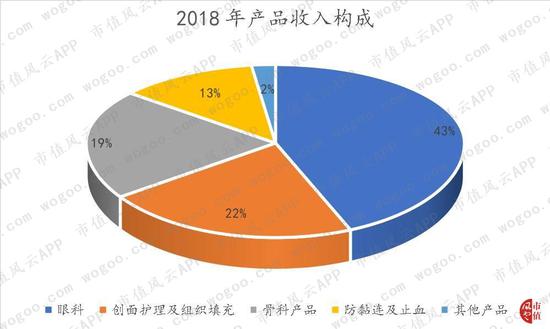

公司最主要的治疗领域是眼科,2018年眼科产品收入6.72亿,占比43%;

大家好奇的玻尿酸属于创面护理及组织填充产品板块,该板块收入3.37亿,占比22%;

骨科产品收入2.99亿,占比19%;

防粘连及止血产品收入2亿,占比13%。

为什么上市不久就破发了呢?破发背后有投资者看不到的隐患吗?还是最新业绩有什么迹象?今天我们一起来看一看。

一、核心业务和技术靠“买买买”

风云君在《昊海生物:“买上”科创板 | 科创板风云》中也曾提过,昊海生物的成长史,就是一部不断对外扩张的收购兼并史。

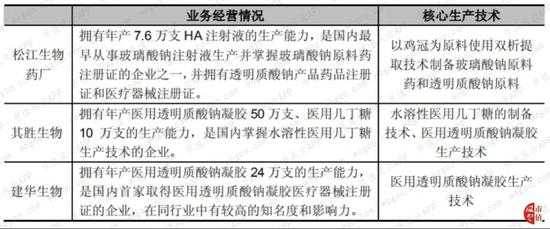

昊海生科前身上海昊海生物科技有限公司(昊海有限)于2007年1月成立。昊海有限成立后没开展实际生产、经营活动,靠对外收购进入了医用透明质酸钠凝胶、玻璃酸钠注射液、医用几丁糖等领域:

2007年5月,昊海有限以0.33亿取得松江生物药厂;

2007年11月,昊海有限收购建华生物100%股权;

2007年12月,昊海有限收购上海其胜生物100%股权;

2010年12月,昊海生科以0.18亿收购了利康瑞100%股权。

创业初期,昊海生科的核心业务和技术都是买来的。

二、后续并购中存在的隐患

(一)高溢价收购

公司对外并购的脚步并没有停下。

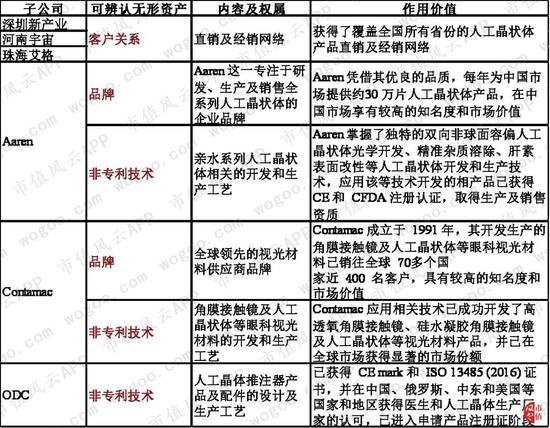

昊海生科围绕白内障手术核心耗材人工晶状体,在全球范围内先后收购了河南宇宙、Aaren、深圳新产业、珠海艾格、Contamac和ODC;同时,为了稳定获取透明质酸钠的原材料,公司通过收购China Ocean取得了青岛华元 100%的股权。

对上述企业的收购价格在0.14-3.6亿之间,交易评估增值率最高达到943%,为啥交易增值那么多?

在收购深圳新产业、河南宇宙、珠海艾格、Aaren、Contamac、ODC时,昊海生科确认了2.2亿的客户关系资产、1.58亿的非专利技术和1.05亿的品牌资产。

截至2019年6月30日,昊海生科客户关系、非专利技术、品牌资产账面净值合计4.15亿,占总资产比例9%。

(二)无形资产的会计处理较宽松

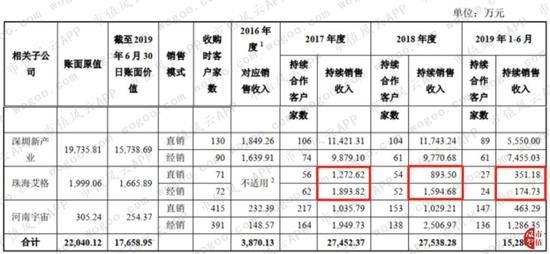

值得注意的是,昊海生科收购的深圳新产业、河南宇宙和珠海艾格都是人工晶状体等眼科产品的专业销售公司。

根据昊海生科披露,通过收购这三家销售公司,昊海生科获得了其经销商与医院客户的合作关系,三家销售公司与其客户的销售协议有效期1-5年不等。因此,昊海生科确认了2.2亿元客户关系。

对于客户关系这项无形资产,公司摊销年限明显多于同业。

针对1.04亿元的品牌无形资产,公司也仅仅是每年对其做减值测试,不进行摊销,会计处理上比同业公司宽松。

深圳新产业、珠海艾格、河南宇宙的客户关系是基于其与相关区域经销商和医院客户的长期合作关系。三家公司在收购日后的持续合作客户家数均有所下降。

特别是珠海艾格,于2017年并表,持续销售收入在2018年出现大幅下滑,同比减少21%。2019年上半年未改颓势,持续销售收入仅占去年整年的五分之一。

对于客户流失和持续收入大幅下滑的情况,昊海生科未针对客户关系计提减值或者调整摊销率。

(三)存在一定商誉,未提减值

高价“买买买”之后,账上自然形成了一定商誉。截至2019年6月30日,公司商誉达3.32亿,占总资产比例7%。老实说,也不算太多。

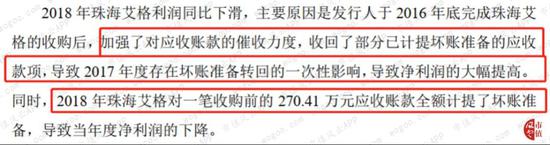

收购之后,珠海艾格净利润大幅下滑,由2017年的882万减少到2018年的259万,2019年上半年净利润仅117万。但2016年至今,公司从未计提商誉减值。

对此,昊海生科的解释是,珠海艾格2017年转回坏账准备,而2018年对一笔270万的应收账款全额计提了坏账准备。

昊海生科的业绩对上述收购公司的依赖度较大,被收购公司贡献了昊海生科四成的收入、三分之一的利润总额。

(上述被收购公司的资产及业绩总计)

2019年上半年,被收购公司业绩大增主要因为Contamac处置合营公司Contateq 50%的股权,剔除此影响后,上述被收购企业上半年利润总额占昊海生科的比例约为33%。

三、行业增长天花板

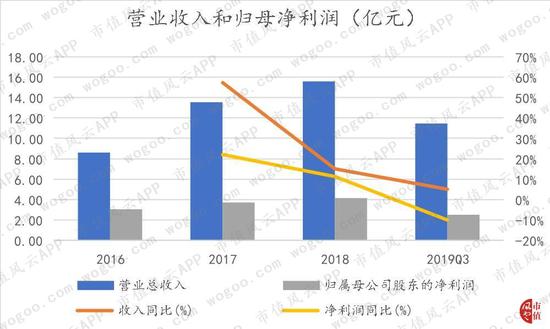

过去三年,基于频繁的对外收购,营业收入增长较快,2016-2018年营业收入年均复合增长率为35%。业绩增长逊于收入增长,同期归母净利润年化复合增长17%,扣非归母净利润年均复合增速13%。

但到了2019年,高增长未能持续。2019年前三季度,营业收入微增5%;归母净利润2.51亿,同比下滑10%;扣非归母净利润也下降4%。

2019年前三季度收入增速放缓的原因,估测和行业增长出现天花板有关:

眼科领域,昊海生科是国内最大的眼科粘弹剂生产商,市场占有率连续12年市场份额超过40%;人工晶状体销量占据了国内30%的份额。

整形美容与创面护理领域,公司是国内第二大外用重组人表皮生长因子生产商,2018年市场份额达20%。

骨科领域,公司是国内第一大骨科关节腔粘弹补充剂生产商,市占率达到40%。

外科领域,公司是国内第一大手术防粘连剂生产商,2018年市场份额近50%。

此外,玻尿酸行业的高毛利率自然会吸引不少淘金者。玻尿酸行业竞争日益加剧,目前国内市场已有近30个玻尿酸品牌获批上市,2016年以来公司玻尿酸产品销售单价一直处于下行通道。

(昊海生科玻尿酸产品单价)

2019年上半年,“海薇”、“娇兰”出厂单价分别下降24元、46元。

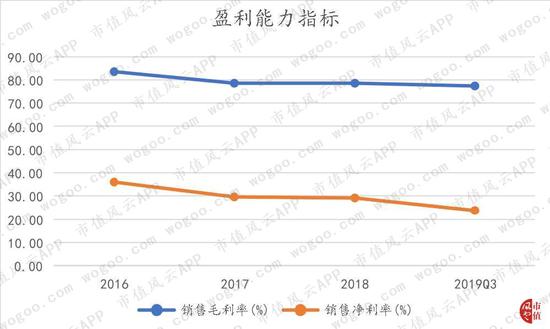

2019年前三季度,公司综合销售毛利率77%,下降1pct;净利率下降6pct至24%。

四、结束语

根据招股说明书披露,昊海生科向竞争对手华熙生物采购HA精粉,HA精粉是生产透明质酸钠的主要原材料之一,2018年华熙生物进入公司前五大供应商。

2017年9月,子公司深圳新产业经销的Lenstec人工晶状体、子公司Aaren的HexaVision品牌人工晶状体均被国家食品药品监督管理局检验为不符合标准规定,并启动产品召回程序。

此外,政策方面,公司生产的医疗器械如果未来被纳入带量采购范围,将会面临一定降价压力。

总体来说,昊海生科在政策环境、会计处理、产品质控方面存在一定风险,值得投资者关注。

责任编辑:王帅

《电鳗快报》

热门

手机版

手机版

相关新闻