2019-12-12 07:37 | 来源:新浪财经 | | [科创板] 字号变大| 字号变小

同兴环保是国内知名的非电行业烟气治理综合服务商,主要为钢铁、焦化、建材等非电行业工业企业提供超低排放整体解决方案,包括除尘、脱硫、脱硝项目总承包及低温SCR脱硝催化剂。

新浪财经讯 近日,同兴环保更新了招股说明书,相比上一版招股说明书,本次除增加了2019年上半年报告期的经营情况外,针对2018年的经营数据,也出现了部分变动,涉及利润表和资产负债表。

其中利润表发生变化的科目分别是营业成本减少54.32万元、销售费用增加9.31万元和管理费用增加25.13;资产负债表除留存收益外变化的分别是固定资产增加316.44万元、长期待摊费用减少254.15万元、应交税费减少6.28万元、其他应付款增加41.86万元以及递延所得税负债增加9.34万元。所有变化科目中只有长期待摊费用重分类到固定资产金额变动较大,其他从金额来看无重大变化。

不过在梳理完同兴环保更新后的招股说明书后,依然可以看出同兴环保存在竞争加剧、应收账款分类和坏账计提几大问题。

毛利率显著高于同行 有竞争加剧之危

同兴环保是国内知名的非电行业烟气治理综合服务商,主要为钢铁、焦化、建材等非电行业工业企业提供超低排放整体解决方案,包括除尘、脱硫、脱硝项目总承包及低温SCR 脱硝催化剂。从工艺设计、设备开发与制造、组织施工、安装调试服务,到配套脱硝催化剂的生产等,其业务涵盖了烟气治理全过程,是国内为数不多的能够同时提供烟气治理工程服务和低温脱硝催化剂、关键除尘、脱硫及脱硝系统设备的烟气治理综合服务商。

结合招股说明书中业务与技术来看,同兴环保最核心的技术产物就是低温SCR 脱硝催化剂,从其披露情况来看,同兴环保低温SCR 脱硝催化剂整体技术达到国际先进水平,制备技术达到国际领先水平,低温SCR 脱硝工艺与装备技术达到国内领先水平。

依托在低温SCR 脱硝领域的核心技术优势,同兴环保取得了跨越式发展,从经营情况来看,2016 年至2018 年,公司营业收入复合增长率为134.99%,净利润复合增长率为228.69%。

报告期内,鉴于同兴环保主营业务收入占营业收入的比重达99%以上,所以从主营业务分析其增长情况。

从绝对规模看,2016 年、2017 年和2018 年同兴环保主营业务收入分别为12799.34万元、36739.63 万元、70655.66 万元,逐年增长。

从主营业务的构成情况来看,烟气治理工程一直是第一大业务,并且从占比来看,占主营业务收入的比例由2016 年的40.76%增长至2019年上半年的83.31%,已经占据绝对主导地位。低温SCR脱硝催化剂及脱硝设备销售收入也在持续增长,不过除尘设备的收入则呈现萎缩迹象,从占比来看,低温SCR脱硝催化剂逐渐保持稳定,脱硝设备、除尘设备销售收入占比则在下降,显然烟气治理工程是营收增长的主要驱动力。公司方面表示,低温SCR脱硝催化剂是其保持高增长的核心竞争力。正是依靠这项核心技术,烟气治理工程等业务也获得了较高毛利率表现。

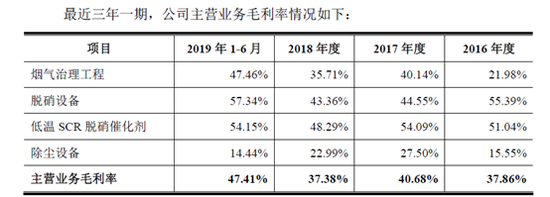

2016 年、2017 年、2018 年和2019 年1-6 月同兴环保主营业务毛利率分别为37.86%、40.68%、37.38%和47.41%。2016 年至2018 年,主营业务毛利率总体变动不大;2019 年1-6 月的主营业务毛利率较前期有较大增长,主要系烟气治理工程毛利率的影响。

同兴环保的毛利率水平如何,不妨与同行对比分析。

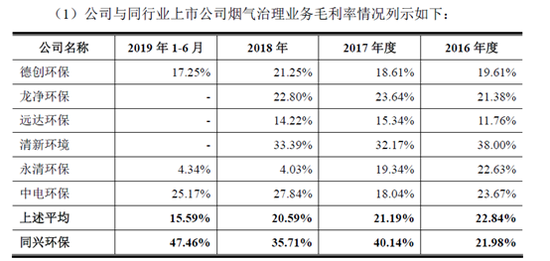

首先是第一大业务烟气治理工程,从对比情况来看,2017 年、2018 年公司烟气治理业务毛利率远高于上述同行业上市公司平均水平。

当然同兴环保解释:毛利率显著高于同行的原因是从同行业上市公司公开数据来看,目前尚无细分披露至非电行业烟气治理业务毛利率的数据;公司与同行业从事烟气治理业务的上市公司相比,由于细分业务存在差别,毛利率水平存在差异。

换言之,非电行业的烟气治理业务的毛利率是要显著高于火电的,由于同行业上市公司确实未单独披露非电行业的烟气治理工程毛利率,所以是否真如同兴环保所言是细分行业差异导致,暂也难辨真假。

不过,非电行业烟气低温脱硝市场竞争激烈程度远低于火电行业烟气治理市场,且火电环保治理由于前几年的大力投入已经进入尾声,所以曾经专注于火电行业的企业纷纷进入非电行业。

显然,当行业竞争者纷纷进入,资金和技术并不具备明显优势的同兴环保,必将面临巨大压力,尤其是烟气治理工程业务具有资金密集,回款周期长的特点,作为一家融资渠道单一的非上市公司,迫切的补充资本、拓展融资渠道需求,这或是同兴环保谋求上市的原因之一。

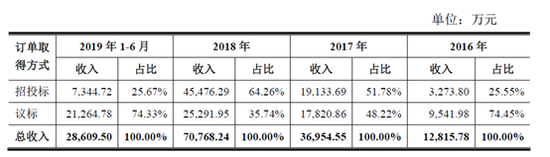

另一个值得注意的信号是烟气治理工程业务的订单取得方式,2016-2018年同兴环保通过招投标方式取得订单的比例逐渐升高,显示同兴环保在大订单或者是国资客户方面的良好竞争力,不过2019年上半年,招投标方式取得订单占比出现大幅下跌,而议标则猛然提升,这不得不让人疑惑,是订单单价的结构有了较大改变还是客户类型出现了大的变化,还需同兴环保后续给出进一步的信息。

除烟气治理工程业务之外,同兴环保的脱硝设备、低温SCR 脱硝催化剂都维持着非常高的毛利率, 2016 年、2017 年、2018 年和2019 年1-6 月脱硝设备的毛利率分别为55.39%、44.55%、43.36%和57.34%,低温SCR 脱硝催化剂的销售毛利率分别为51.04%、54.09%、48.29%和54.15%。

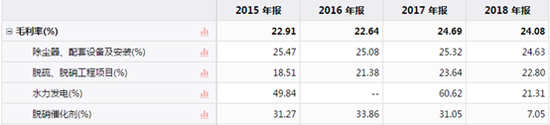

不过选取了同行业德创环保(9.630, -0.06, -0.62%)和龙净环保(9.580, -0.06, -0.62%)的对应细分业务的毛利率来看,德创环保和龙净环保虽然没有细分的脱硝设备,但是设备毛利率确实从未突破50%,而且近年毛利率基本低于30%。

3家都有的脱硝催化剂,德创环保和龙净环保的毛利率也从未高于50%,并且呈现逐年下降的趋势,与同兴环保的低温SCR 脱硝催化剂形成鲜明对比,或许正如同兴环保所言,其低温SCR 脱硝催化剂整体技术达到国际先进水平,制备技术达到国际领先水平。

数据来源:同花顺iFinD-德创环保主营业务分项目毛利率

数据来源:同花顺iFinD-龙净环保主营业务分项目毛利率

应收账款的分类和坏账值得商榷

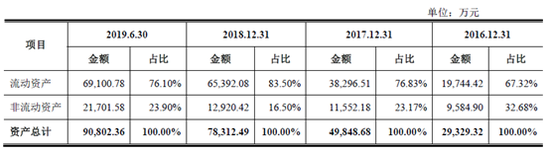

从资产结构来看,同兴环保以流动资产为主,并且随着公司经营规模的扩大,流动资产占比逐渐增加,公司资产总额保持增长态势。

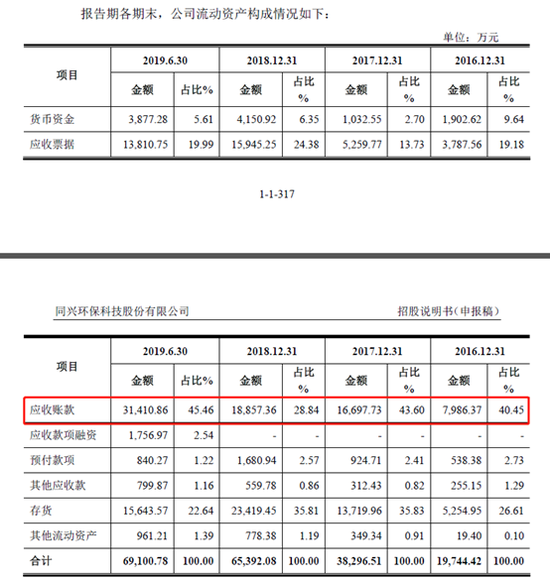

从流动资产的构成来看,2016 年末、2017 年末、2018 年末和2019 年6 月末,同兴环保货币资金、应收票据、应收账款和存货合计金额占流动资产总额的比例分别为95.88%、95.86%、95.38%和96.24%,尤其是应收账款占比最多。

鉴于应收账款在资产中的重要性,接下来着重分析其变动和质量情况。

首先是应收账款的变动情况,报告期各期末,同兴环保应收账款余额分别为10069.97 万元、20018.91 万元、22113.30 万元和35172.03 万元,2017 年末、2018 年末和2019 年6 月末分别较上年末增长98.80%、10.46%和59.05%。结合收入分析,2016 年至2018 年,同兴环保各期末应收账款余额占当期营业收入的比例分别为78.57%、54.17%和31.25%,占比呈下降趋势,显示应收账款主要是由于营收的增长而同步增长,2019 年6 月末占比增长较多,同兴环保称主要系公司业务呈现一定的季节性,上半年收入占比较低,且2018 年末公司已完工未结算项目较多并于2019 年上半年转入应收账款所致。

虽然应收账款的规模增长更多是受营收规模影响的同步增长,但是在质保金列报和坏账计提方面,却存在值得商榷的地方。

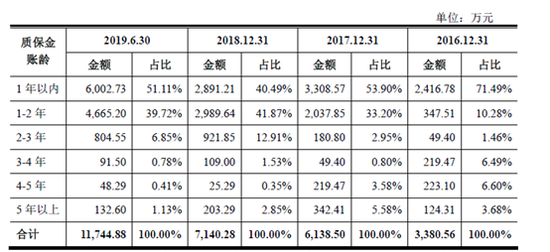

根据招股说明书披露的应收账款信用政策,同兴环保根据合同约定,余下的10%合同价款作为质保金,在质保期结束后支付,质保期一般自竣工验收合格之日起1-2 年。

而从质保金的账龄来看,1年以内的占比逐渐在下降,显然无论是合同约定还是真正的回款情况来看,同兴环保的质保金必然存在很大一部分期限在一年以上的,根据相关会计准则,其长于一年以上的款项应该列报于非流动资产,且从金额上也具有重要性,同兴环保全部放入应收账款列报和计提坏账或许值得商榷。

接下来看一下坏账的计提情况,从起招股说明书披露来看,坏账的计提是按照不同账龄的固定比例计提,不过从其披露的逾期数据和期后收款情况来看,报告期各期末,公司应收账款逾期金额占各期末应收账款余额的比例分别为39.58%、41.98%、45.40%和39.72%,各期逾期占比并不低。截至2019年8月31日,公司应收账款期后回款比例分别为90.09%、65.82%、32.69%和13.64%,逾期应收账款回款比例分别为83.30%、78.31%、44.25%和19.18%,在逾期应收账款和逾期质保金的绝对金额逐年增长,占比却未见下降的情况下,逾期应收的回款比例逐年下降,反映出应收账款的回款风险是在上升的。

根据新金融工具准则的预期信用损失模型,应收账款的预期信用损失应该前瞻性的反映损失风险,对同兴环保来说,逐年上升的坏账风险或许应该反映在坏账的计提比例上,固定的计提比例是否恰当或许值得商榷。(新浪财经上市公司研究院 逆舟)

责任编辑:公司观察

《电鳗快报》

热门

手机版

手机版

相关新闻