2021-07-28 09:54 | 来源:国际金融报 | | [科创板] 字号变大| 字号变小

华卓精科本次公开发行股票的数量为8000万股,且发行数量占公司发行后总股本的比例不低于25%。保荐机构为东兴证券,联席主承销商为中金证券。...

7月29日,北京华卓精科科技股份有限公司(下称“华卓精科”)即将科创板IPO(首次公开发行股票)上会,接受上市委的审议。

华卓精科本次公开发行股票的数量为8000万股,且发行数量占公司发行后总股本的比例不低于25%。保荐机构为东兴证券,联席主承销商为中金证券。

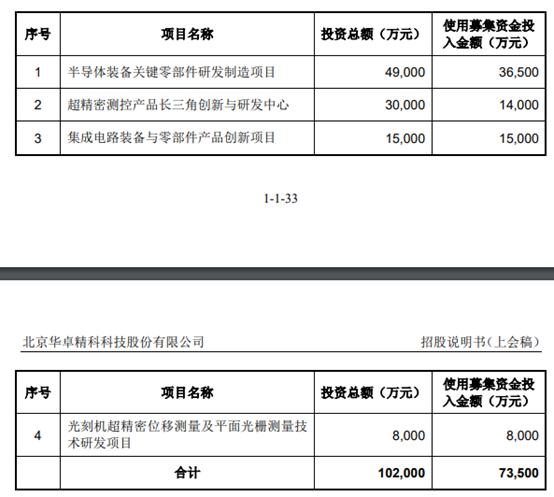

此次科创板IPO,华卓精科拟将募资用于半导体装备关键零部件研发制造项目、超精密测控产品长三角创新与研发中心、集成电路装备与零部件产品创新项目、光刻机超精密位移测量及平面光栅测量技术研发项目。

IPO日报注意到,华卓精科具有清华“背景”,汇集不少明星投资机构,但其核心产品工艺不够先进,研发成果差于国内同行可比公司。虽然被期待为“国产光刻机第一股”,华卓精科光刻机相关产品风险不小。

清华“背景”,明星股东多

资料显示,华卓精科以超精密测控技术为基础,研究、开发以及生产超精密测控设备部件、 超精密测控设备整机并提供相关技术开发服务,其中超精密测控设备部件产品包括精密运动系统、光刻机双工件台模块、静电卡盘和隔振器等,整机产品包括晶圆级键合设备、激光退火设备等。应用领域覆盖集成电路制造、超精密制造、光学、医疗、3C制造等行业。

华卓精科产品结构体系中,高端产品包括晶圆级键合设备、激光退火设备、光刻机双工件台模块等集成电路生产设备领域的前沿高端设备/部件,中高端产品包括中高端精密运动系统、静电卡盘、隔振器等。因此,华卓精科也被一些媒体誉为“国产光刻机第一股”。

华卓精科曾登陆过新三板。公司于2015年12月11日,在全国股转系统挂牌公开转让,并自2019年2月13日起终止在全国股转系统挂牌。

追溯公司建立历程,华卓精科自设立就有名校清华的身影出现。

华卓精科的前身华卓有限成立于2012年5月9日,由信汇科技出资640万元、华卓精密出资350万元、徐登峰出资10万元,合计出资1000万元设立。

事实上,华卓有限成立时,股东中信汇科技和徐登峰所持有的股份为代持股份,华卓有限最初设立时的实际股权设置是由朱煜及其团队人员以组建两家公司(即华卓精密及艾西精创)方式分别出资35%及 25%,由清华大学通过其产业化平台北京清华工业开发研究院的全资子公司水木华研出资的一家投资基金(即水木启程)出资40%。代持的主要原因系水木启程、艾西精创都尚未成立。

截至招股书签署日,公司控股股东、实际控制人、公司核心技术人员、首席科学家朱煜直接持有公司8573.29万股, 占公司总股数的35.72%。艾西科技持有公5.19%股份,艾西博锐持有公0.26% 股份,朱煜为艾西科技和艾西博锐的普通合伙人、执行事务合伙人。徐登峰、张鸣、杨开明、尹文生、胡金春、穆海华、成荣7名股东,合计持有13.06%的公司股权,与朱煜保持一致行动关系。朱煜实际控制的股份比例合计为54.23%,为公司实际控制人。

天眼查显示,华卓精科经历了种子轮、股权融资、A轮、七次定增、战略融资、B轮等融资过程,众多机构由此进入公司股东名单。其中,中关村海淀园创业服务中心、中金公司(601995)、天津清研、大华大陆、浑璞投资、红星美凯龙(601828)、上海半导体装备材料、中丽基金确实出现在招股书披露的股东名单中,联席主承销商中金公司持有公司股票735.42万股,持股比例为 3.06%,保荐机构的控股股东中国东方资产管理股份有限公司间接持有发行人 0.00056%的股份,约合1344股。

另外,招股书披露,朱煜是清华大学长聘教授,公司不少核心技术人员也是来自清华,有意思的是,“清华人”朱煜、张鸣、杨开明、王磊杰已取得清华大学兼职批复,作为兼职人员在华卓精科处工作。

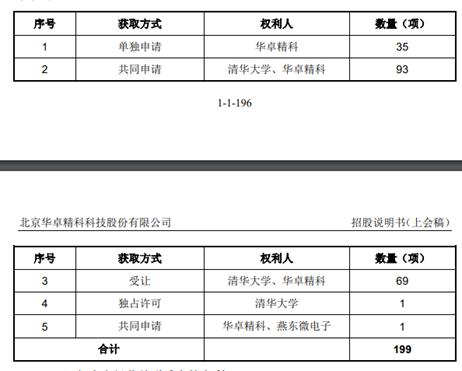

更重要的影响在于研发方面,截至 2021 年 6 月 30 日,公司拥有 198 项专利以及 1 项专利独占使用权。公司拥有的 198 项专利包括发明专利 148 项、实用新型 43 项、外观设计 2 项、 美国专利 5 项。

其中,仅有35项为华卓精科单独申请,公司与清华大学共同所有162项专利技术以及1项独占实施许可专利。对于共同拥有的162项专利,公司与清华大学通过协议约定了公司具有该部分专利技术的独占实施权,清华大学具有收益分配的权利。

研发成果弱于同行

虽然有清华“撑腰”,不少明星机构入股,公司所处行业属于前景广阔、国家高度重视的半导体器件专用设备制造,但这个“国产光刻机第一股”的核心产品工艺却不够先进,研发指标也差于国内同行可比公司。

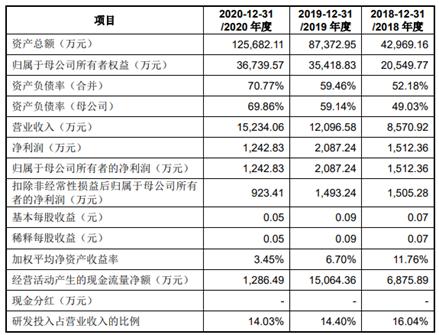

2018年-2020年(下称“报告期”),华卓精科实现营业收入8570.92万元、12096.58万元、15234.06万元,归母净利润为1512.36万元、2087.24万元、1242.83万元。

同期公司经营活动产生的现金流量净额分别为6875.89万元、15064.36万元、1286.49万元。

报告期内,公司的晶圆级键合设备、激光退火设备和光刻机双工件台处于产品商业化初期,客户相对较少,尚未形成规模化产品销售,导致公司整体销售规模较小,销售结构尚未稳定,存在较大的变动。

再准确一点来说,华卓精科目前积极研发超精密测控领域的半导体设备及部件,但除精密运动系统、静电卡盘和隔振器外,包括晶圆级键合设备、激光退火设备等在内的产品仍处于小批量定制生产阶段,尚未实现规模化量产,光刻机双工件台产品尚未通过下游客户的验收。

在全球市场上,国际领先的半导体设备厂商进入市场多年,拥有充足的资本支持,通过客户工艺互动和市场积累,在技术和产品研发方面拥有先发优势,华卓精科部分产品技术水平还落后于国际领先企业。具体而言,公司的晶圆级键合设备产品落后竞争对手;激光退火设备在部分指标上仍处于劣势;精密运动系统在产品线的丰富度方面落后于国际龙头企业;静电卡盘在产品线构成、应用制程和应用领域等方面仍有待加强。

对此,华卓精科也表示,现阶段公司DWS双工件台产品在光刻机整机应用上与国际领先产品存在代际差异。

因此,报告期内公司部分重点产品如光刻机双工件台模块目前下游客户仅有上海微电子;晶圆级键合设备实现收入的客户较少,仅上海集成、先方半导体、东途自动化;激光退火设备实现收入的客户较少,仅燕东微电子、泰科天润,公司重点发展产品的下游客户相对集中。

较引人注意的是,光刻机双工件台产品仅有中国最先进且是唯一的光刻机研发企业――上海微电子一个客户,且目前国内客户仅有上海微电子有该类产品采购需求。

与此同时,截至2021年6月30日,华卓精科拥有的专利中有19项实用新型、1项外观设计、1 项发明专利权保护期不足5年,上述专利保护领域涉及公司的光刻机双工件台的产品,在专利到期后,公司将不再享有独占保护的权利,公司只能就上述工艺环节的其他方面采用商业秘密保护,将会削弱发行人技术的保护力度,可能会对公司相关业务产生不利影响。

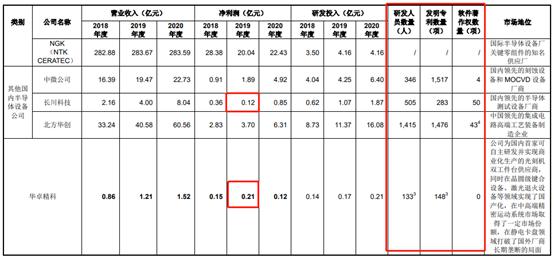

而和同行来比,将境内上市的中微公司、长川科技(300604)和北方华创(002371)作为可比公司,华卓精科除了2019年净利润超过长川科技,其余指标均低于这三家公司,尤其是研发人员数量、发明专利数量等研发指标。

《电鳗快报》

热门

手机版

手机版

相关新闻