2022-04-29 14:03 | 来源:新浪财经 | | [科创板] 字号变大| 字号变小

实际上在科创板的第5条标准中,港股18A的门槛里,没有营收、持续亏损都是正常现象,这主要是为了支持科技、生物医药创新开的“绿灯”。然而,对于首药控股来说,其面临的情...

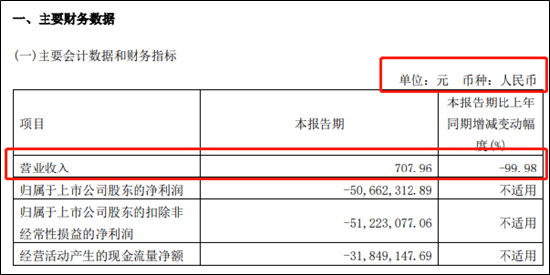

近日,首药控股(19.310,1.34,7.46%)(北京)股份有限公司(下称“首药控股”)发布的2022年1季报引起市场热议,其在1季度的营收仅有707.96元,同比下滑99.98%,如此“惨淡”的表现引起不少投资者的调侃。

(资料来源:公司1季报)

实际上在科创板的第5条标准中,港股18A的门槛里,没有营收、持续亏损都是正常现象,这主要是为了支持科技、生物医药创新开的“绿灯”。然而,对于首药控股来说,其面临的情况可不仅仅是“七百块营收”这么简单。

营收确认是否符合会计准则?

《企业会计准则》显示,公司的“营业收入”科目主要包括两项:主营业务收入、其他业务收入,此外多数公司还会有“营业外收入”这一科目。相较于包括补贴、资产处置等营业外收入而言,可计入营收的其他业务收入则主要是指区别于主营业务收入、且属于日常经营活动的、并写在了企业经营范围里的其他收入。

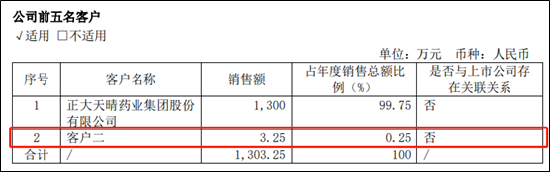

工商资料显示,首药控股的经营范围包括:“投资管理;资产管理;技术开发、技术转让、技术服务;货物进出口;技术进出口;医学研究和实验发展。”等。而我们发现公司2021年1303.25万元的收入全部由两位客户所贡献,其中绝大部分是与正大天晴合作而收入的里程碑付款,而另外去年4季度来自“客户二”规模只有3.25万元的收入,或难与公司工商所列经营范围相匹配。

(资料来源:公司1季报)

我们认为该3.25万元或为营业外收入,而不是营业收入。这可能也与今年1季度首药控股708元营收类似,据报道首药控股这七百多的收入或是由于出售部分公司闲置资产的所得,如若果真如此,这笔金额应该计入营业外收入。

值得注意的是,这并不是首药控股第一个收入惨淡的季度,招股书显示2020年四季度首药控股的季度营收更是只有0元。与首药控股类似的还有科创板的迪哲医药(20.950,1.24,6.29%),其一季度营收也为0,在港股18A里的医药公司亏损也是非常常见。

随着注册制发行上市的深入,不少具备“高收益高风险”属性的科技公司登陆资本市场,对于投资人来说,需要更加专业地甄别其中的风险。

产品是否具备较大市场空间存疑

首药控股今年3月23日在上交所科创板正式上市,此次共发行3718万股,每股发行价格为39元,募集资金约为14.8亿元。这个募资额相较于公司2021年的研发投入来说,还可以烧9年,也正是科创板第5条准则给予了这样的无收入企业烧钱成长的机会。2021年,首药控股的归母净利润为1.45亿元,截至2021年累计未弥补亏损为4.46亿元。

不过值得注意的是,科创板第5条门槛为:

预计市值不低于人民币40亿元,主要业务或产品需经国家有关部门批准,市场空间大,目前已取得阶段性成果。医药行业企业需至少有一项核心产品获准开展二期临床试验,其他符合科创板定位的企业需具备明显的技术优势并满足相应条件。

截至发稿,首药控股上市仅一个月以来股价跌幅达到51%,市值从58亿缩水至27亿,预期市值不低于40亿元的门槛名存实亡,成为了一个可以轻易达到且违反的门槛。

此外,首药控股是否满足市场空间较大的门槛也存在一定疑问。

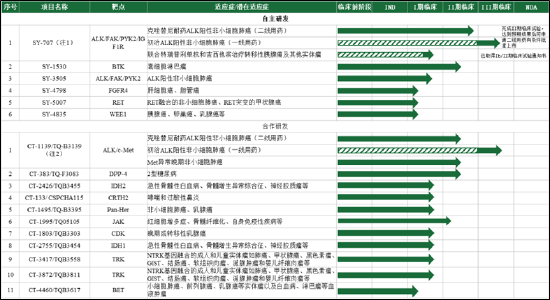

目前,首药控股没有产品获批上市,18个(包括合作研发项目)的临床批件中,有2个为临床III期、2个新药进入临床II期、其余仍全部处于早期,短时间内仍难预测市场前景。

(资料来源:公司2021年年报)

首药控股目前进度最快的核心产品SY-707是第二代ALK抑制剂。根据独立评审委员会(IRC)评估的II期临床数据,SY-707针对克唑替尼耐药的ALK阳性晚期NSCLC患者的客观缓解率(ORR)达52.00%。作为二线的数据与阿来替尼等接近,由此CDE同意其或可凭借II期数据直接NDA的可能性。但由于并没有mPFS、颅内ORR数据,SY-707能否直接申请上市还存在不确定性,需要等完整的II期数据。

但无论跳过Ⅲ期与否,毫无疑问的是,SY-707将面临ALK抑制剂药物市场竞争。

截至2021年底,中国市场已有4款ALK抑制剂药物已获批上市,且均已进入医保目录,随着恩沙替尼一线适应症预计今年获批,已上市的4款ALK抑制剂在一线、二线的竞争趋于白热化。

(资料来源:公司2021年年报)

去年底恩沙替尼二线适应症以降价70%(8026元/盒降至2380元/盒)进入医保。此外明星产品阿来替尼也降价了,其大幅领先的临床数据仅比降价70%的恩沙替尼贵24%。阿来替尼一线治疗的mPFS达到了34.8个月,甚至比一线克唑替尼、二线阿来替尼的序贯治疗还要好很多。因此,条件允许,患者更愿意选择一线就是用阿来替尼。

除已上市产品外,进口 ALK抑制剂布加替尼与劳拉替尼已申请新药上市(NDA),同时国内还有首药控股/正大天晴合作的TQ-B3139、复创医药的复瑞替尼、轩竹医药的XZP-3621也处于临床III期阶段。

此外,由于NSCLC占整个肺癌患者数约85%,其中晚期占比50%,而晚期NSCLC中部分基因突变阳性的患者中EGFR阳性占比占大多数,ALK阳性患者在整个NSCLC患者中占比并不算高。市场并没有想象的大,随着众多厂家涌入,且克唑替尼也将面临专利到期的情况,ALK抑制剂未来有进一步降价、集采的可能性。

首药控股ALK抑制剂之外,能拿出手的SY1530是治疗NHL中的套细胞淋巴瘤的BTK抑制剂。截至2021年底,中国共3款治疗MCL的BTK抑制剂产品上市,即杨森的伊布替尼、百济神州(92.150,2.95,3.31%)的泽布替尼和诺诚健华的奥布替尼,且均已进入医保目录,而首药控股的SY1530还仅仅在II期,距离上市仍有较远距离。

(资料来源:公司2021年年报)

目前尚有多家企业正在开展针对相同适应症在研产品的临床研究。包括阿斯利康的阿卡替尼/ACP-196、礼来的LOXO-305,且已经到了临床III期阶段。临床II期阶段的除了SY-1530以外,还有禹正医药、和正医药的HZ-A-018、恒瑞医药(29.470,1.02,3.59%)的SHR1459。

面对新药市场的头部效应,且进度颇晚的首药控股的对手不是罗氏就是阿斯利康、百济神州。在研发及营销方面都不占优的情况下,选择了竞争激烈的“大路”赛道而不是另辟蹊径,其是否符合“市场空间大”的特点存在疑问。

不排除触发退市风险

首药控股的产品定位值得商榷,这或与公司实控人兼董事长、总经理的李文军有关。年报资料显示,李文军并没有药物研发方面的背景,北大工商管理硕士,此后先后履历校办企业、软件公司等。

Wind数据显示,二代产品塞瑞替尼在2019、2020年样本医院的销售额不足亿元,随着2021年的普遍降价后,激烈竞争使塞瑞替尼的销售或更不乐观。相比之下,鉴于公司产品大多数还处于早期,且进度较快的产品又面临激烈竞争,我们认为首药控股或面临触发退市的风险。

根据《上海证券交易所科创板股票上市规则》,若公司自上市之日起第4个完整会计年度经审计扣非后净利润为负且营业收入低于1亿元,可能导致公司触发退市风险警示条件。

而上市前的引战过程中,李文军已经先后从亦庄国资、双鹭生物、华盖信诚套现1.9亿元,转让价格分别为20.64元、36.33、45.41元,截至目前,三家战投均已浮亏。此外,参与打新及前期在二级市场买入首药控股的投资人,无一例外均已浮亏。

《电鳗快报》

热门

手机版

手机版

相关新闻