2022-06-02 15:28 | 来源:环球网 | | [上市公司] 字号变大| 字号变小

公开信息显示,依工测试测量仪器(上海)有限公司是美国ITW在华设立的独资企业,主要从事与用材料、结构测试,测量的设备及相关软件的研发以及生产,面向市场包括建筑,汽...

上海骄成超声波技术股份有限公司主营业务为各类超声波设备的研发及销售,产品主要应用于新能源动力电池、橡胶轮胎、无纺布、汽车线束、功率半导体等领域,该公司目前正在申请于科创板上市,保荐机构为海通证券。

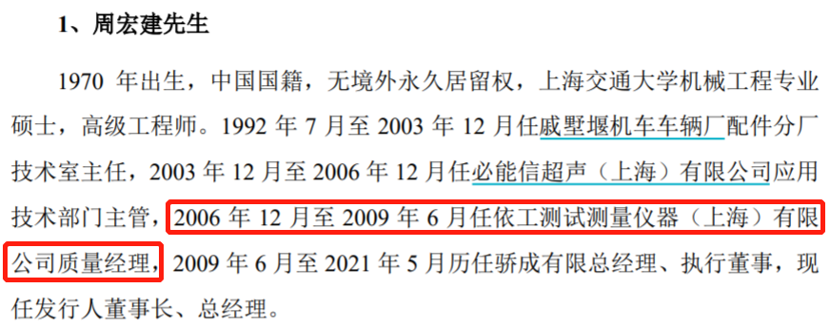

骄成股份的实际控制人、董事长周宏建先生在2009年6月入职到骄成股份之前,于2006年12月至2009年6月任依工测试测量仪器(上海)有限公司质量经理。但是根据公开信息显示,依工测试测量仪器(上海)有限公司成立于2007年3月,周宏建怎么可能在2006年12月就入职到该公司做质量经理?

不仅如此,骄成股份在2007年2月成立时,控股股东为周宏建的配偶隋宏艳,直到2015年7月才将其持有的骄成有限59%股权转让给周宏建;而在此期间,周宏建在骄成股份成立时至2009年6月在依工测试测量仪器(上海)有限公司担任质量经理,这令人怀疑在此期间隋宏艳实际是在为周宏建代持股份。

公开信息显示,依工测试测量仪器(上海)有限公司是美国ITW在华设立的独资企业,主要从事与用材料、结构测试,测量的设备及相关软件的研发以及生产,面向市场包括建筑,汽车,生物医学等领域。至于在骄成股份创业过程中,公司是否借助了依工测试测量仪器(上海)有限公司的技术或客户资源,骄成股份并未接受记者采访。

另据招股书披露,骄成股份采购占比最高的原材料项目就是超声波发生器,2021年采购金额高达4797.65万元、采购占比为17.63%,对此招股书披露到:公司采购的进口超声波发生器和超声波换能器主要为了满足部分客户配套国外进口品牌的需求,报告期内动力电池焊接设备的产量持续不断增长,因此进口发生器和换能器的金额也随之增加。可见公司采购的超声波发生器,主要被用于生产动力电池焊接设备。

根据招股书第151页披露,骄成股份的动力电池焊接设备产量从2020年的183台大幅增加至2021年的1430台、增幅高达近7倍。与此同时,公司在2020年和2021年采购超声波发生器金额分别为911.72万元和4797.65万元,采购单价分别为39298.11元/台和36045.44元/台,对应着这两年的超声波发生器数量分别为253台和1221台,两年合计采购数量为1474台。

这就意味着,在2020年和2021年骄成股份采购的超声波发生器数量,较对应产品动力电池焊接设备的产量少了上百台;特别是2021年,在动力电池焊接设备产量大增的背景下,核心原材料设备超声波发生器采购数量增幅显著低于产品产量增幅。也即公司采购的超声波发生器数量并不足以支撑动力电池焊接设备的生产,这并不符合正常生产逻辑。

此外,骄成股份采购的超声波发生器、超声波换能器几乎唯一的供应商就是“上海圣挪超声波设备有限公司”,这也是骄成股份2021年第一大供应商,采购金额高达6800.06万元。根据公开资料显示,上海圣挪超声波设备有限公司成立于2016年,是由德国EUROSONIC公司超声波系统亚洲总经销而成立的公司,负责EUROSONIC超声波系统在全亚洲范围内的销售及管理,致力于欧洲先进工业系统和设备的亚洲经销和管理。

这也就意味着骄成股份的超声波发生器和超声波换能器全部采购自德国EUROSONIC公司,导致该公司核心原材料对单一供应商的依赖,而对此最终核心设备材料供应商,招股书并未做出信息披露。

值得关注的是,在2019年到2021年期间,骄成股份的主营业务毛利率分别为 45.68%、64.18%及49.08%,2021年毛利率出现显著下滑,对此招股书解释到:对于动力电池焊接设备业务,由于发行人客户集中度较高、有较强的议价能力,且其自身即面临较大降本压力,相应导致发行人动力电池超声波焊接领域的成熟产品及其配件存在价格下行压力。同时发行人在动力电池焊接设备领域面临超声波设备国际厂商必能信的直接竞争,也对整体利润水平造成一定影响。

也即公司认为动力电池焊接设备业毛利率下滑,是导致整体毛利率下滑的主因。但事实上,动力电池超声波焊接设备毛利率分别为54.81%、50.57%及50.55%,配件业务毛利率分别为 56.75%、59.87%及51.58%。能够看出动力电池焊接设备业务毛利率在2021年并未出现下滑且高于综合毛利率水平,配件业务毛利率在2021年也仅下滑了8个百分点,而同年公司综合毛利率下滑了15个百分点以上。也即公司综合毛利率下滑并非是由于动力电池焊接设备业务、配件业务毛利率下滑所致。

《电鳗快报》

热门

手机版

手机版

相关新闻