2022-06-15 14:27 | 来源:新浪财经 | | [科创板] 字号变大| 字号变小

近日,根据上交所科创板披露,星环信息科技(上海)股份有限公司通过上市委会议,拟发行股票数量不超过3021万股,合计募集19.61亿元,用于大数据与云基础平台建设项目、分...

大数据风口之下,备受资本青睐、业务覆盖众多行业场景的星环科技,想要“流血”上市。

近日,根据上交所科创板披露,星环信息科技(上海)股份有限公司通过上市委会议,拟发行股票数量不超过3021万股,合计募集19.61亿元,用于大数据与云基础平台建设项目、分布式关系型数据库建设项目、数据开发与智能分析工具软件研发项目等。

星环科技是一家企业级大数据基础软件开发商,围绕数据的集成、存储、治理、建模、分析、挖掘和流通等数据全生命周期提供基础软件及服务。主要包括两类产品与服务,一类是大数据基础软件业务,包含基础软件产品和技术服务;一类是应用与解决方案,针对不同场景下的客户需求提供大数据存储、处理以及分析的咨询及定制开发等服务的解决方案。

资料来源:招股书

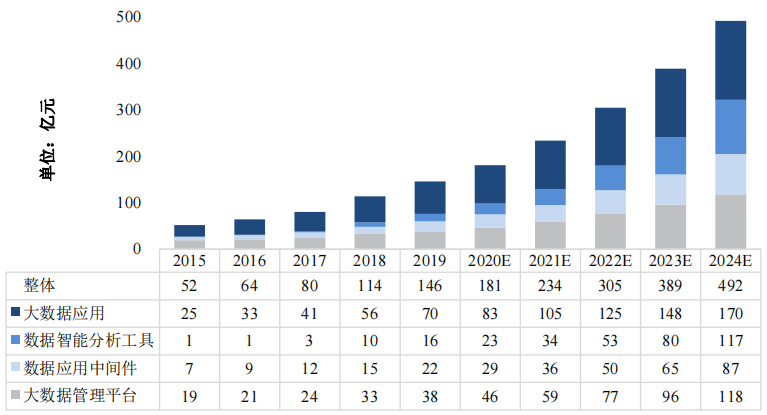

受益于国家政策的支持与数据管理软件国产化替代的趋势,大数据软件应用对于各行各业的数字化升级变得越来越重要,大数据应用技术的迅猛发展也带动了对于数据软件需求的快速增长。根据沙利文研究的数据,中国大数据软件市场的市场规模将持续增长,星环科技的业务本身切实地踩在了风口之上。

资料来源:沙利文研究

然而,风口的红利背后也掩藏着来自公司的问题。在收获了中金公司(43.850,0.15,0.34%)、腾讯、国家产业投资基金等一众机构在资金上的鼎力相助之后,星环科技上市在望。但透过招股书,我们却看到了一个未弥补亏损超4亿元、期间费用高企、上市前创始人离职的“流血”上市故事。

三年入不敷出期间费用高企大手笔投入或未达预期

根据招股书,2019-2021年间,星环科技实现营业收入分别为1.74亿元、3.00亿元与3.31亿元,连续三年正增长,但2021年的增长幅度远小于2020年;净亏损分别为2.11亿元、1.84亿元与2.46亿元。三年间,虽然营收取得了一定增长,但是亏损的规模却进一步扩大,截止2021年底,累计未弥补亏损超4亿元。

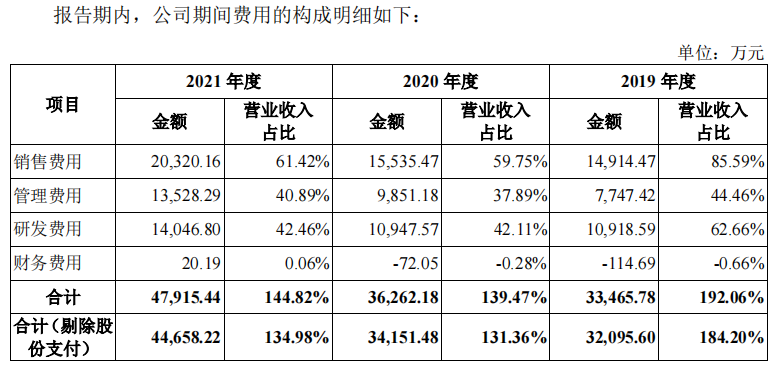

实际上,连年亏损的背后,主要是由于由于期间费用高企所致。2019-2021年间,星环科技的期间费用对于营业收入的占比分别为192.06%、139.47%与144.82%,让其深陷入不敷出的泥潭。

资料来源:招股书

其中,2021年,销售费用率为61.42%,为三费中最高,研发费用与管理费用占比均超40%。根据招股书数据,星环科技的三费营收占比均远超行业平均。

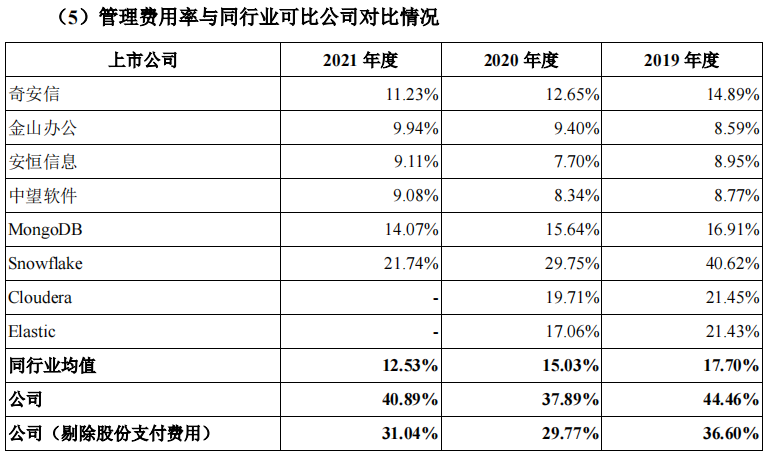

资料来源:招股书

根据图中可以看出,近年来,同行业可比公司的销售费用率在40%-50%之间,而星环科技的销售费用率几乎均在60%以上,是同行业可比公司的近1.5倍;管理费用率方面,同行业可比公司在15%上下,而星环科技在剔除股份支付之后也要超过30%。

如此之高额的期间费用给星环科技自身造血带来了很大的拖累。对此,星环科技的解释是主要由于收入规模较同行业可比上市公司相对较低,以及需要通过市场推广营销投入、加大股权激励制度等方式推动营业收入快速增长。

然而,在同行业可比上市公司中,中望软件(205.000,-5.00,-2.38%)在2019-2020年间的营业收入规模与当前的星环科技几乎处于同一水平,在保持了营收持续增长的同时,中望软件的销售费用率与管理费用率均低于行业平均,与星环科技形成了鲜明对比。

更值得注意的是,即使大手笔投入三费,却似乎并没有为公司取得预期正向的效果。

从公司经营方面来看,星环科技的应收账款高企,应收账款周转率明显高于同行业可比公司。2019-2021年间,应收账款余额分别为0.83亿元、1.48亿元以及2.10亿元,对于主营业务收入占比分别为47.45%、56.99%和63.50%,占比逐年增长。应收账款周转率在2021年仅为2.06,而行业平均的5.38是其两倍有余。

资料来源:招股书

根据招股书风险提示,未来,随着公司经营规模的增大,公司的应收款项规模可能将进一步增大。如此看来,连年增加的销售人员与销售费用支出似乎也只是将营收规模增长挂在了账上,而未能化为公司真正的造血能力。2019-2021年间,星环科技经营活动产生的现金流量净额分别为-2.01亿元、-1.91亿元与-2.38亿元,经营性现金流持续为负且呈扩大趋势。

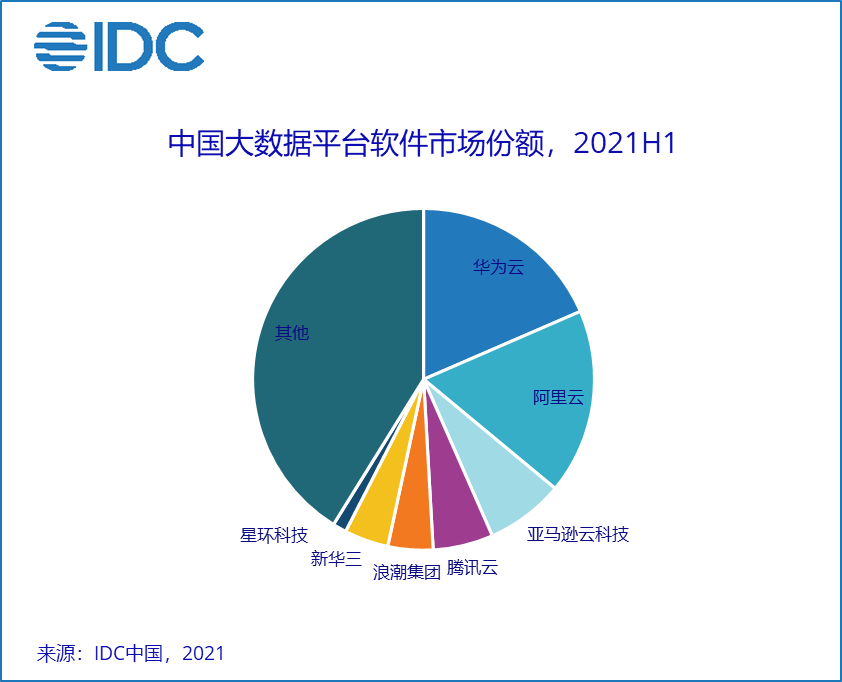

另一方面,从市场份额角度来看,星环科技的排名也在不增反降。根据IDC近年来发布的《中国大数据平台市场研究报告》,2020年,星环科技位于亚马逊云科技之后,排名第四。而到了2021上半年,星环科技仅拥有1.3%的市场份额,排名第七。

资料来源:IDC中国

再退一步,或许就将倒向长尾且碎片化的中小企业市场,共同被归类为“其他”,再无声响。

上市前夕创始人出走耐人寻味

2019-2021年间,星环科技的人工成本分别为3.08亿元、3.78亿元与5.07亿元,占营业收入的比例分别为177.04%、145.42%与153.23%。而在上文所提到的高额三费中,职工薪酬也均占据最大比例。对于研发费用、管理费用以及销售费用的占比分别达到了86.89%、41.67%与77.95%。根据招股书数据,截止2021年底,星环科技拥有员工1024人,因此测算,人均薪资近50万元/年。

背靠腾讯,不低的薪资水平以及可期的行业前景,似乎却未能为星环科技留住人才。近年间,有多名曾获股权激励的有限合伙人离职,上市前夕联合创始人范磊离任。

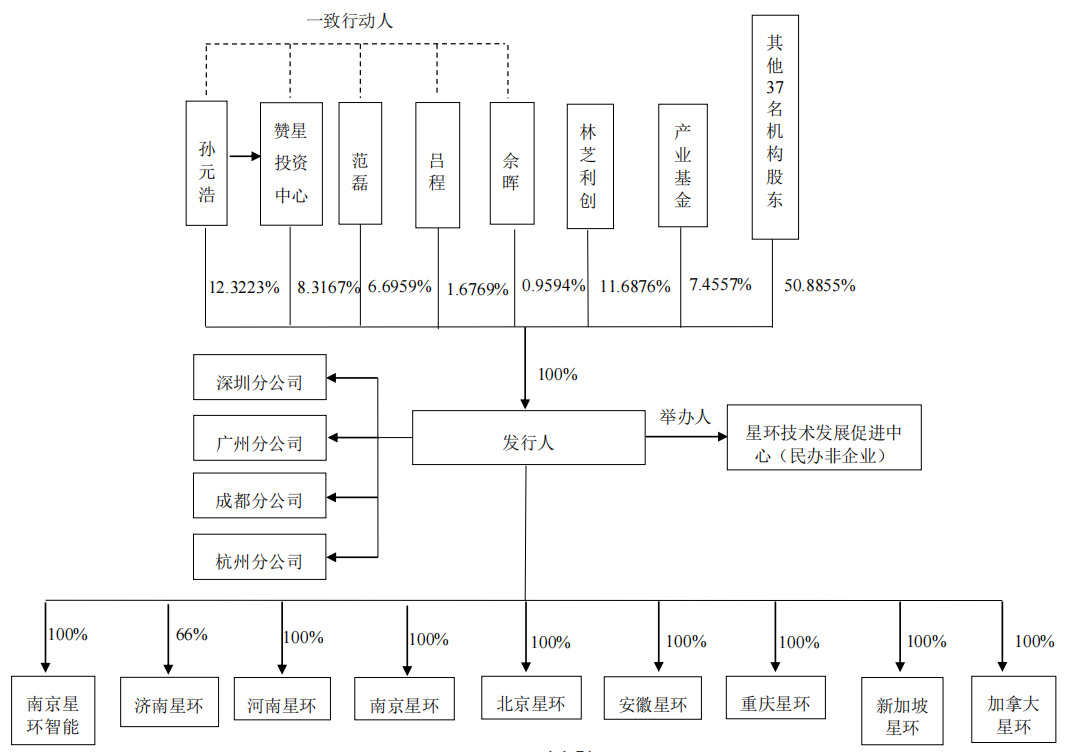

范磊在2013年与现在的实际控制人孙元浩共同创办了星环科技的前身星环有限。根据招股书披露,因为彼时范磊仍任职于英特尔,为了避免英特尔过于繁冗的关于员工对外投资及兼职情况报备程序,有范晶代范磊出资并持有股权。2015年,范晶与范磊间关于星环有限的股权代持关系解除。根据招股书显示,范磊虽已离任,但仍持有星环科技6.69%的股权,同时,孙元浩、范磊、吕程等人为一致行动人,在无法达成一致意见时,以孙元浩的意见作为各方的最终共同意见。

资料来源:招股书

此番创始人在创业近十年终于迎来上市曙光的前夕离任,是由于个人原因另有打算,还是因为当年在英特尔工作时由他人代持股份的事情而避嫌?如果另考虑已离职的多名已获股权激励的有限合伙人,背后的原因或许仍扑朔迷离。

此外,值得注意的是,腾讯控股通过林芝利创持有星环科技11.69%的股份,为第二大股东。2019-2021年间,星环科技与腾讯云计算均发生了一定金额的采购与销售。2021年星环科技向腾讯云计算发生销售商品、提供劳务的关联交易金额超900万元。2019年,腾讯云计算是星环科技渠道销售的前五大客户。

与此同时,在2021H1中国大数据软件平台市场中,腾讯云取代之前星环科技的位置,排名第四。

既是投资方,也是关联交易方,同时也是同一赛道的竞争对手,微妙的关系令人深思。在业务规模化效应、业务线交叉协同方面存在劣势,尚未盈利亟待“输血”的星环科技,还需要警惕掉进赛马机制的陷阱中。

星环科技想用技术构建明日数据世界,要先将公司自身造血的能力掌握在自己手中。

《电鳗快报》

热门

手机版

手机版

相关新闻