2023-11-16 10:57 | 来源:国际金融报 | | [IPO] 字号变大| 字号变小

此次IPO,昆仑联通的保荐机构为东方证券(9.000,-0.03,-0.33%)。昆仑联通拟募集资金5.38亿元,资金计划投向业务拓展及服务体系建设项目、智能运维平台升级项目、研发中心建...

日前,IT基础架构解决方案提供商北京昆仑联通科技发展股份有限公司回复了上交所第一轮问询函,上市之路再进一步。

有意思的是,IPO日报发现,三年营收规模超50亿元的昆仑联通,居然没有自研产品!与此同时,报告期内,其毛利率出现了下滑,而可能同样要命的是:昆仑联通的大客户还收紧了预算!也就是说,昆仑联通的发展前景,蒙上了一层阴影。

核心业务依赖采购

此次IPO,昆仑联通的保荐机构为东方证券(9.000,-0.03,-0.33%)。昆仑联通拟募集资金5.38亿元,资金计划投向业务拓展及服务体系建设项目、智能运维平台升级项目、研发中心建设项目以及补充流动资金项目。

1998年,正值 互联网 高歌猛进发展的阶段,胡衡沅从北大计算机专业毕业两年后,联合其他三个自然人共同出资100万元创立了昆仑联通,主营IT基础架构业务。昆仑联通成立之初以代理商身份起家,逐步将业务衍生至数字化办公、 云计算 、 信息安全 等。

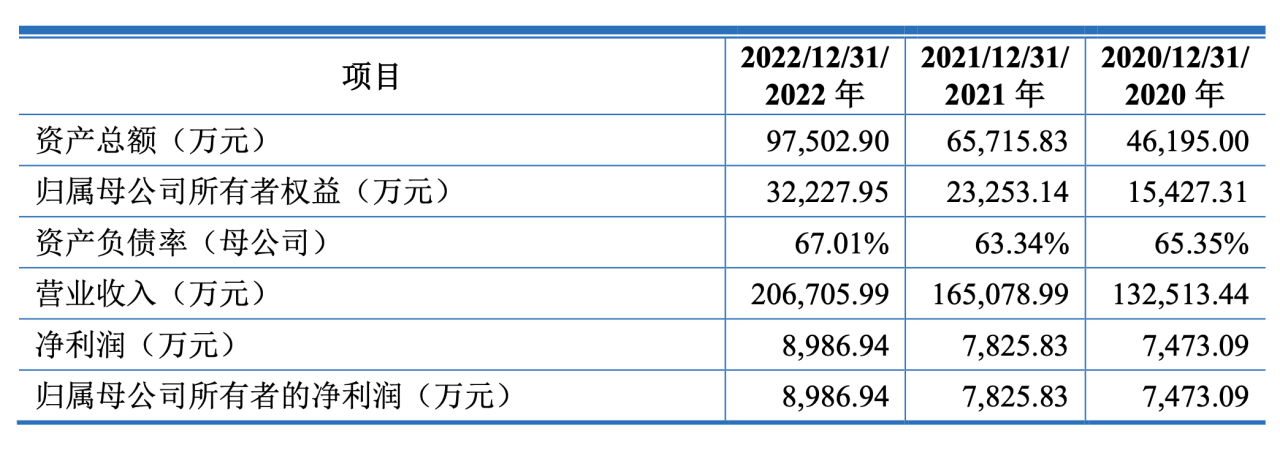

从人员数量和营收规模来看,昆仑联通在行业内属于规模较大的企业。近三年,其营收持续保持增长,营收累计超50亿元。具体来看,2020年-2022年(下称“报告期”),昆仑联通的营业收入分别为13.25亿元、16.51亿元、20.67亿元;净利润分别为7473万元、7826万元、8987万元。主营业务收入复合增长率为24.90%。

昆仑联通称,针对企业不同发展阶段的IT基础架构建设需求,主要提供IT基础架构解决方案、IT运维服务和IT增值供货服务。

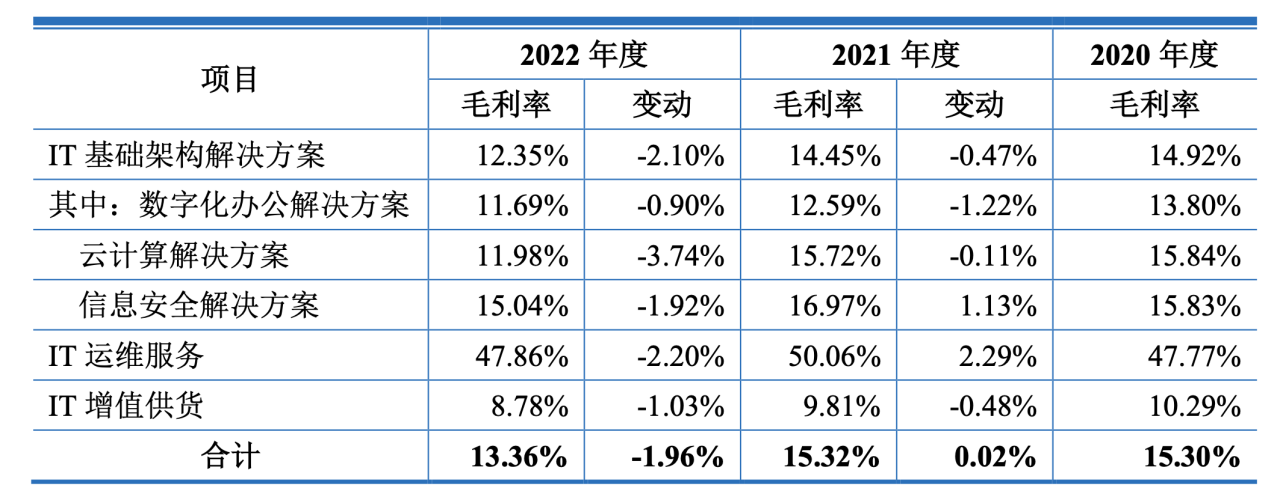

据招股书,其营收主要来自于IT基础架构解决方案这一业务。报告期内,该项业务贡献营收比例近八成,分别为79.83%、77.89%及78.02%。IT基础架构解决方案具体分为数字化办公解决方案、云计算解决方案及信息安全解决方案。

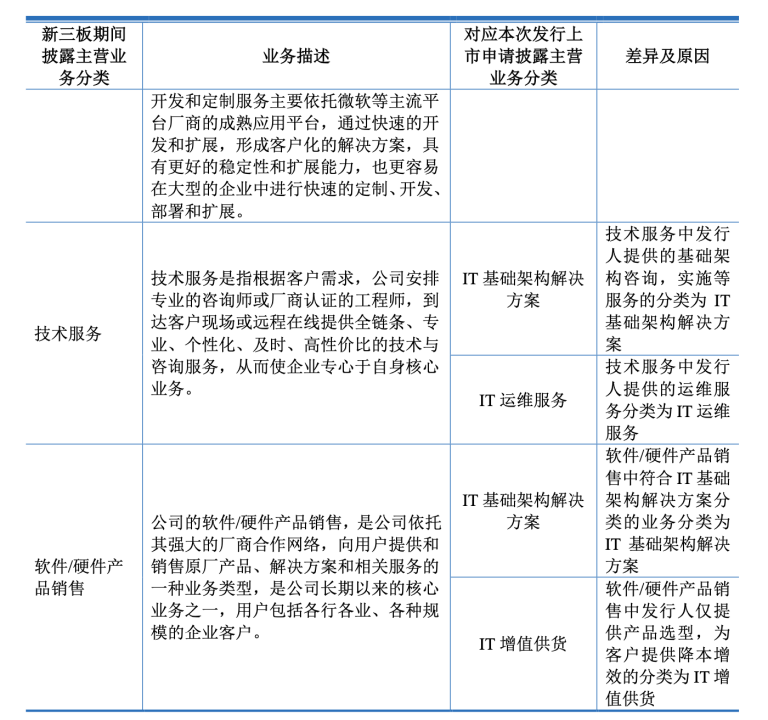

为了在A股上市,昆仑联通对业务名称进行了“包装”。

此次IPO,公司递交的招股书中主营业务分类与新三板期间存在差异。根据公开资料, 2016年10月,昆仑联通曾在新三板挂牌上市。2021年3月,其终止挂牌公开转让。在挂牌期间,昆仑联通称主营业务为软硬件产品销售、系统集成和IT 技术服务 。其中,收入80%以上来自于软硬件产品销售。

对此昆仑联通解释称,此次招股书中的业务是将原来的业务重新分类。也就是说,昆仑联通原来业务的性质并没有改变。

值得注意的是,其销售的 软件 /硬件产品并非自产。

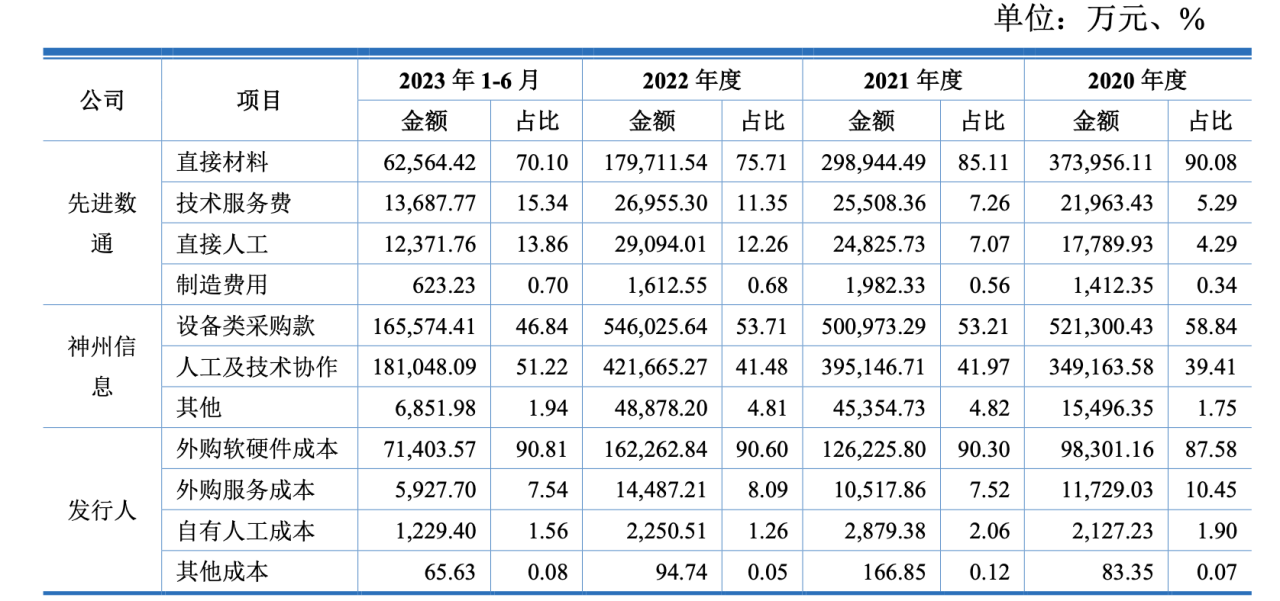

报告期内,昆仑联通的主营业务成本主要由外购软硬件、外购服务及自有人工成本构成。

其中,外购软硬件成本占主营业务成本的比例接近九成。高于同行科比公司先进数通(18.240,-0.52,-2.77%)和神舟信息,分别为87.58%、90.30%、90.60%。与此同时,公司自有成本仅占约2%。

也就是说,昆仑联通的代理商成色并未有太大改变。昆仑联通通过给上下游企业提供“联通”服务,获取收入实现盈利。具体来说,昆仑联通从 微软 、Veritas等原厂商处购买软硬件产品,再对软件进行安装部署、调整优化,给下游宝马、蔚来、 特斯拉 等企业客户,按需提供全方位的方案设计等服务。

而同行可比公司中,云赛智联(13.600,0.29,2.18%)在 光学 仪器领域有自研产品,电科数字(24.670,0.27,1.11%)专注智能计算相关软硬件产品的研发,神舟信息拥有自研的 金融科技 产品。

值得注意的是,报告期内,昆仑联通员工人数从491人增加到559人。与此同时,工程师队伍却在缩减,从113人减少到102人,减少了13人。同时,昆仑联通研发费用率1.78%、1.88%、1.71%,远低于行业均值4.13%、4.59%及5.09%。

毛利率下滑

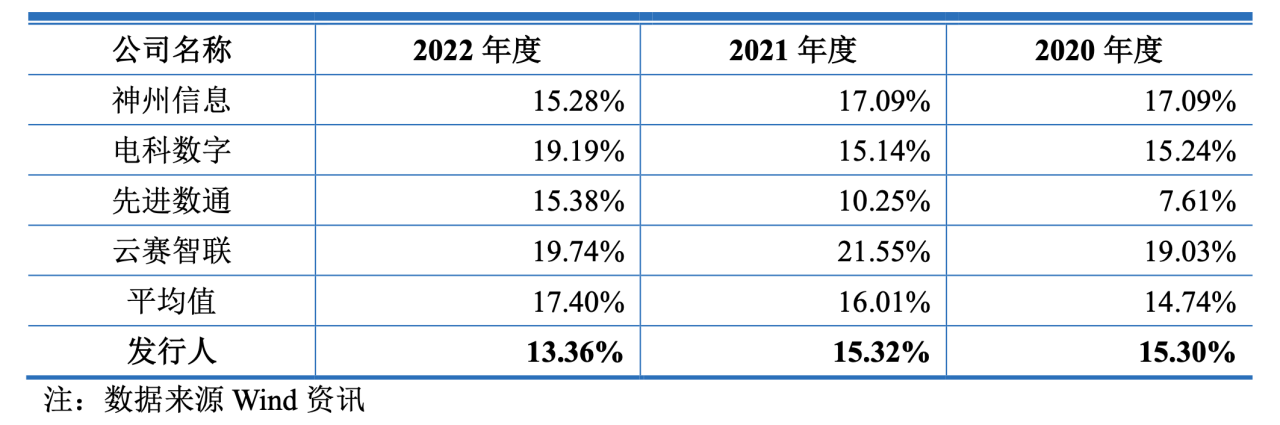

近几年,昆仑联通的毛利率在持续下滑。报告期内,其主营业务毛利率分别为15.30%、15.32%、13.36%。逐渐落后于同行可比均值。

分业务来看,2022年其云计算解决方案的毛利率下降了近4个百分点。对此,昆仑联通解释称主要是为了拓展业务,抢占市场,进行了一定的让利。

2022年,蔚来汽车加快数字化办公,加大了与昆仑联通的合作力度。2022年,昆仑联通向蔚来汽车的销售金额为1.32亿元,较2021年增加了0.9亿元。蔚来汽车为昆仑联通当年的第二大客户。

但蔚来正在收紧预算。

据蔚来二季度财报,其交付量的下滑以及高昂的开支直接拉低了蔚来的毛利率。上半年,蔚来净亏损达109.26亿元,同比增长了139.08%,是“蔚小理”三家企业中亏损额最高的一家。11月,蔚来汽车董事长、CEO李斌发布针对蔚来员工的全员信中曾透露,要进行资源提效。同时,推迟和削减3年内不能提升公司财务表现的项目投入。

大客户开源节流的举措恐会传导至供应商。

昆仑联通也承认,未来随着行业竞争加剧,如果其不能适应市场变化,毛利率存在进一步下降的风险。

《电鳗快报》

热门

手机版

手机版

相关新闻