2023-12-20 14:45 | 来源:澎湃新闻 | | [IPO] 字号变大| 字号变小

招股书披露,凝固力主要产品为高分子复合材料,根据产品性能及应用场景的不同分为凝固力、封固力两个系列产品。

凝固力为家族持股企业,并且实控人兄弟持股高度集中,对赌协议尚未完全终止;同时,公司应收账款迅速增长,多家客户已被列为被执行人。

众所周知,煤炭的安全兜底作用不可忽视,而由于高分子材料在矿用安全材料领域内发展迅速,从事高分子复合材料研发、生产、销售的山西凝固力新型材料股份有限公司(以下简称:凝固力)引人关注。

12月7日,深交所官网披露了凝固力二轮审核问询回复函,同时公司更新了招股说明书。

招股书显示,凝固力本次公开发行股票不超过1726.19万股,占发行后总股本的比例不低于25%;预计募集资金2.27亿元,用于新建研发中心实验室及数字化管理系统建设项目、新建3万方高抗压纤维增强聚氨酯复合板材生产线建设项目、年产5万吨矿用高分子材料生产线技术改造项目、营销网络建设以及补充流动资金。

查阅招股书发现,凝固力为家族持股企业,并且实控人兄弟持股高度集中,对赌协议尚未完全终止;同时,公司应收账款迅速增长,坏账计提走高,多家客户已被列为被执行人。

针对上述情况,发现网向凝固力发送采访函请求释疑,但截至发稿前,凝固力并未给出合理解释。

实控人持股高达82.37%

招股书显示,2012年4月16日,凝固力有限申请设立,以货币出资500万元,股东为王海奎、李鹏和王二中,其中王海奎持股比例62.50%、李鹏持股25%、王二中持股12.5%。

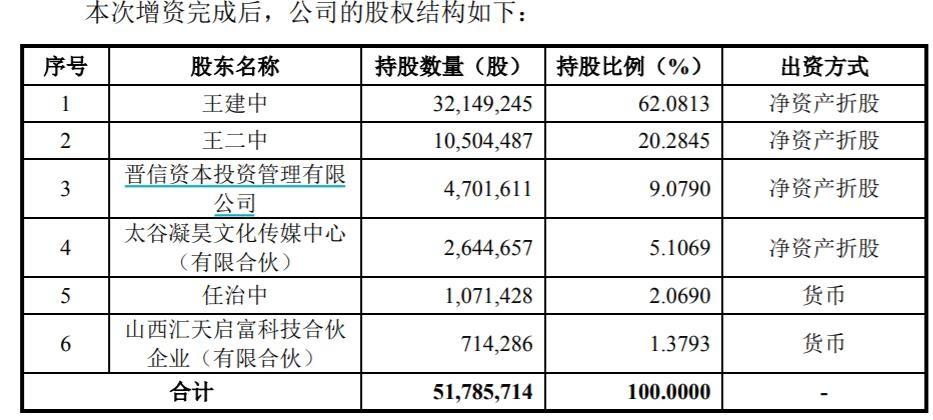

历经一次股权转让增资,2020年12月,凝固力有限整体变更为股份有限公司。整体变更后,王建中持股64.30%、王二中持股21.01%、晋信资本和凝昊文化传媒分别持股9.40%和5.29%。

2022年2月,凝固力进行第二次增资。此轮增资中,凝固力以56000万元的投前市场估值进行增资,增资金额2000万元,对应增资价格为11.2元/股,由新股东任治中、汇天启富认缴。

同时,凝固力于2022年12月27日首次披露招股书,按监管相关规定,公司新股东任治中、汇天启富符合突击入股情形。

(图源:招股书)

截至招股书签署日,凝固力的实际控制人为王建中、王二中两兄弟,其中王建中直接持有公司62.08%股份,王二中直接持有20.28%股份,二人合计持有82.37%的股份,并且王建中担任公司董事长,王二中任董事兼总经理。

在凝固力的股东中,凝昊文化传媒为公司的员工持股平台,持有5.11%股份。

其中,王涛、范福洋、王亮秀、王玉明、李玉英、孔建清六名合伙人的部分出资来自向瑞米建材的借款,合计尚有150.7万元未归还,而瑞米建材为实控人王建中控制的企业。

六名合伙人中,王涛、范福洋为凝固力骨干员工,王亮秀、王玉明、李玉英、孔建清为实控人亲属;同时李一平、王志忠同样为实控人亲属。也就是说,凝固力实控人不仅高度集中,还是一家典型的家族企业。

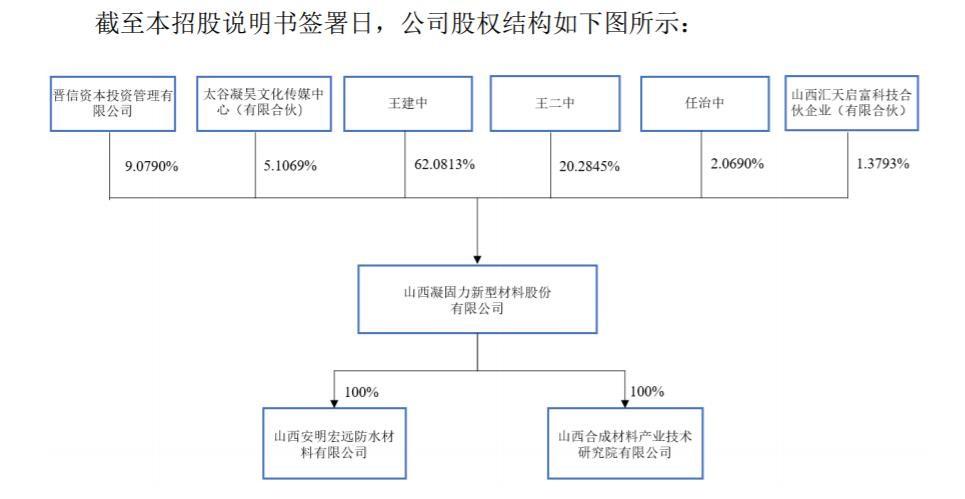

(图源:招股书)

业内人士表示,家族企业控股一直是IPO问询中的重点,同时控制权集中对公司的管理以及经营战略的规划、人事任免等重大事项易形成垄断,同时利益分配上大股东占绝对优势,会挤压中小股东的平等地位。

与此同时,凝固力此前还存对赌协议情况。招股书显示,2019年6月4日,晋信资本与公司及全体股东签署了《山西凝固力新型材料有限公司增资协议》,其中约定了股权回购、优先认购权、优先受让权及共同出售权等特殊权利条款。

2022年1月10日,任治中、汇天启富分别与王建中签署了《股份回购协议》,就公司上市时间、股权回购等对赌安排进行了约定。

值得注意的是,2019年6月和2022年12月,上述两起对赌协议先后解除,但截至招股书签署日,公司与晋信资本相关股权回购条款尚未完全终止,如公司本次IPO申请未能通过审核或撤回IPO申请,回购条款恢复履行。

对此,凝固力在招股书中表示,若股权回购条款生效,公司主要股东可能需要履行相关对赌协议条款从而导致公司股权发生变动的风险。

应收账款增长,多家客户列为被执行人

招股书披露,凝固力主要产品为高分子复合材料,根据产品性能及应用场景的不同分为凝固力、封固力两个系列产品。

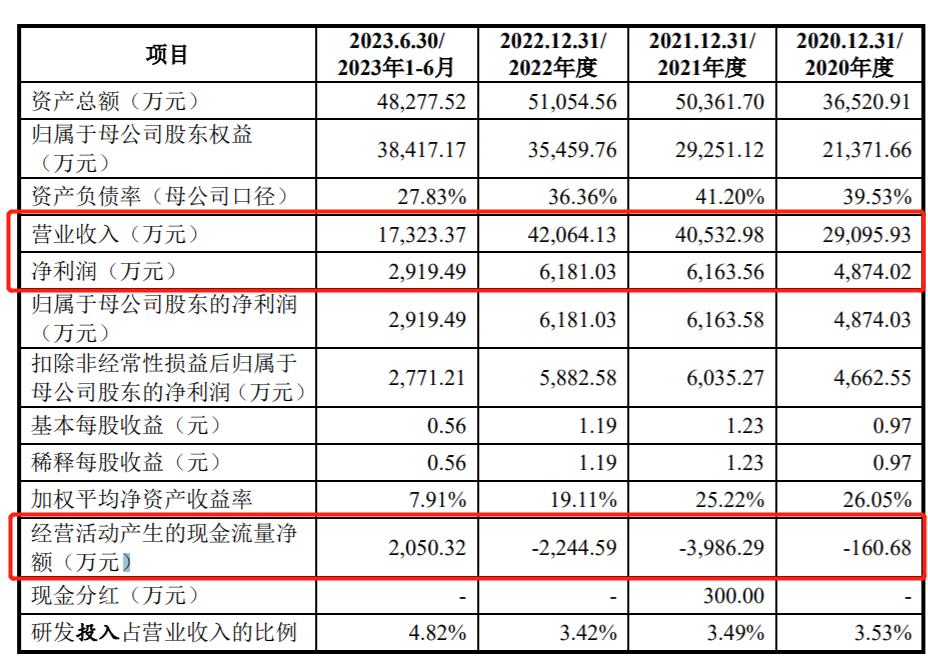

2020年—2023年上半年(以下简称:报告期),凝固力实现营业收入分别为2.91亿元、4.05亿元、4.21亿元和1.73亿元,同期净利润分别为0.49亿元、0.62亿元、0.62亿元和0.29亿元。

(图源:招股书)

其中,公司营收主要来源于凝固力系列产品,收入分别为2.5亿元、3.58亿元、3.71亿元和1.49亿元,占主营业务收入比例分别为85.77%、88.40%、88.36%和85.84%。封固力系列产品收入占比两成左右。

(图源:招股书)

尽管凝固力营业收入不断增长,但公司应收账款也快速增加。

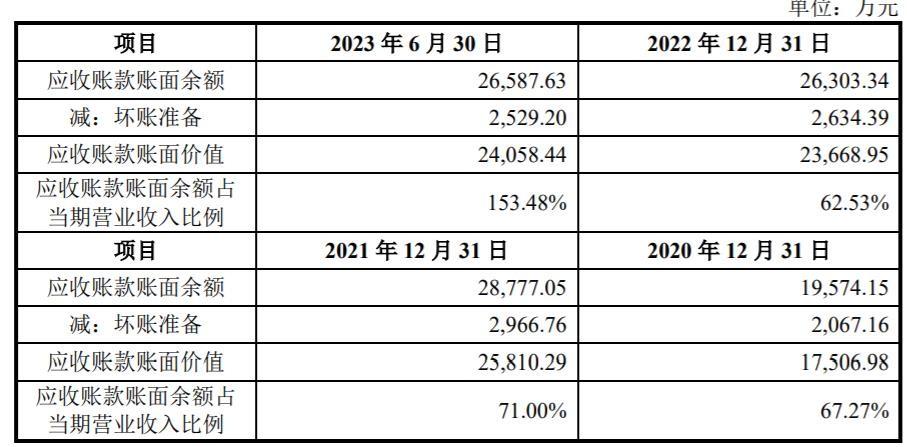

招股书显示,报告期内,凝固力的应收账款账面余额分别为1.96亿元、2.88亿元、2.63亿元和2.66亿元,占当期营业收入比例分别为67.27%、71.00%、62.53%和153.48%。

今年上半年,公司应收账款远超营业收入。同时,应收账款计提坏账准备也维持高位,分别为2067.16万元、2966.76万元、2634.39万元和2529.20万元。

同期单项计提的坏账准备金额分别为254.50万元、633.68万元、662.53万元和662.53万元,计提比例分别为100.00%、87.38%、91.89%和92.53%。

(图源:招股书)

值得一提的是,过高的应收账款说明下游客户对其资金的占用越来越严重,而这也无疑会影响公司流动性。事实上,这一影响已经有所显现。

报告期各期末,凝固力的经营活动产生的现金流量净额分别为-160.68万元、-3986.29万元、-2244.59万元和2050.32万元。

业内人士表示,经营活动现金流持续流出,加之应收账款增长,这意味着随着公司营业收入的增加,也并没有完全转化成“真金白银”进入账户。

另外,凝固力应收账款前五大客户中,有多家客户被列为被执行人。

截至2023年上半年,凝固力应收账款前五大客户包括山西兰花科技创业股份有限公司大阳煤矿分公司、晋能控股煤业集团有限公司、渭南陕煤启辰科技有限公司、上海大屯能源股份有限公司江苏分公司以及中煤新集能源股份有限公司。

企查查显示,截至12月19日,晋能控股煤业集团有限公司2023年被执行人记录14条,历史被执行人记录14条,公司两者累计被执行总金额3.71亿元。

而第五名客户中煤新集能源股份有限公司今年也新增被执行人记录5条,历史被执行人记录7条,公司累计被执行总金额3321.11万元。

(图源:企查查)

对于凝固力的应收账款问题,深交所在第一轮审核问询函、第二轮审核问询函中均重点提及,要求公司说明应收账款余额变动原因,坏账计提是否充分等。

此外,截至2023年8月31日,2020年应收账款第一大客户焦作方鑫隆实业有限责任公司(以下简称:方鑫隆)尚余1561.53万元货款未完成支付。根据方鑫隆与凝固力的约定,方鑫隆需在2023年底付清全部货款。

如今,2023年快要结束,方鑫隆能否按照约定付清全部货款?同时公司其他存在被执行信息的客户又能否及时回款?值得关注。

《电鳗快报》

热门

手机版

手机版

相关新闻