2020-12-16 10:11 | 来源:市值风云 | | [上市公司] 字号变大| 字号变小

虽然已成功上市,自身在近几年确实有所发展,但迦南智能依旧面临包括主营业务毛利率及应收账款周转效率低于主流竞争对手、海外布局落后、扩产后新增产能可能无法顺利消化等...

原标题:家族色彩浓厚、业绩严重依赖大客户:迦南智能(39.060,-1.10,-2.74%),多项财务指标异于同行的小型智能电表企业

“

虽然已成功上市,自身在近几年确实有所发展,但迦南智能依旧面临包括主营业务毛利率及应收账款周转效率低于主流竞争对手、海外布局落后、扩产后新增产能可能无法顺利消化等在内的诸多挑战。

”

迦南智能(300880.SZ),今年9月初正式登陆创业板的新智能电表企业,主要经营智能电表业务,主营产品包括单相智能电表、三相智能电表、用电信息采集终端及电能计量箱等。

(图片来源:迦南智能官网)

一、规模小、业绩严重依赖于两大电网公司招标

(一)市场竞争激烈

智能电表是目前国内生活四大智能表――智能电表、智能水表、智能燃气表和智能热量表中渗透率最高、最为成熟的市场。

2018年末,智能电表在国家电网、南方电网服务区域内覆盖率均超过90%,智能电表替换旧式电表的工作已进入尾声,智能电表的国内增量市场较小。

如今国内智能电表厂家瞄准的是存量智能电表市场的集中更换周期,以及“一带一路”带来的智能电表海外新增量市场(国外智能电表渗透率低于国内)。

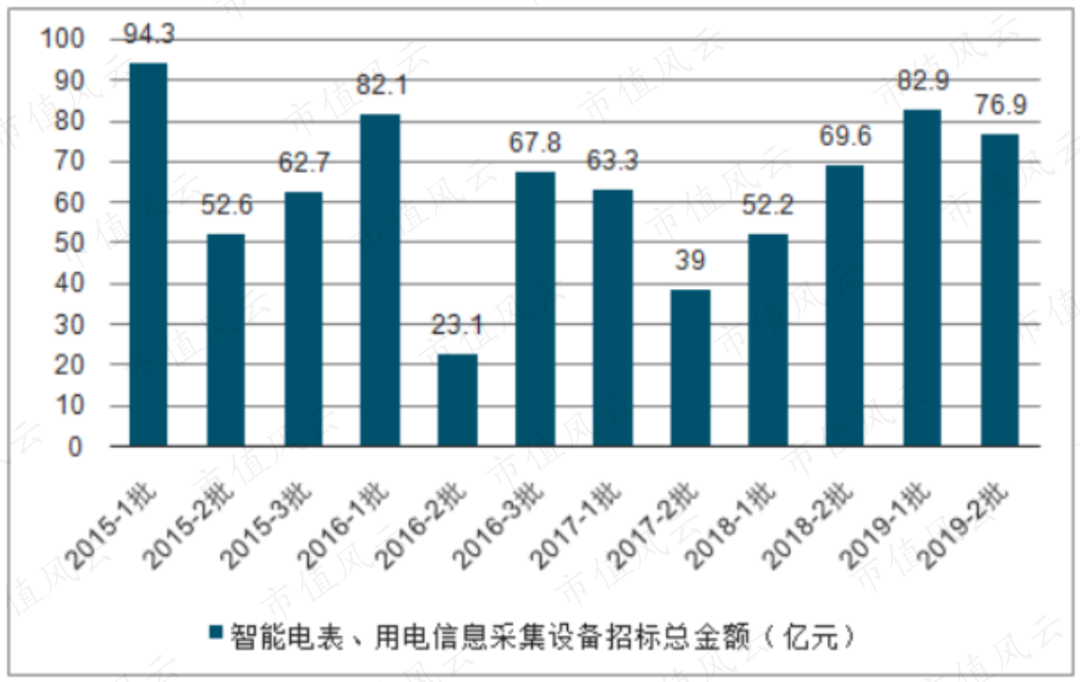

以国家电网为例,2018年下半年起,其智能电表及相关设备年度招标总金额(第二批次)相较过去两年增幅明显。上一轮改造完成(2009~2015年)、因服役寿命更换周期到来的智能电表更换潮已到来。

(国家电网智能电表(含采集器)各批次招标金额情况,图表来源:中国产业网)

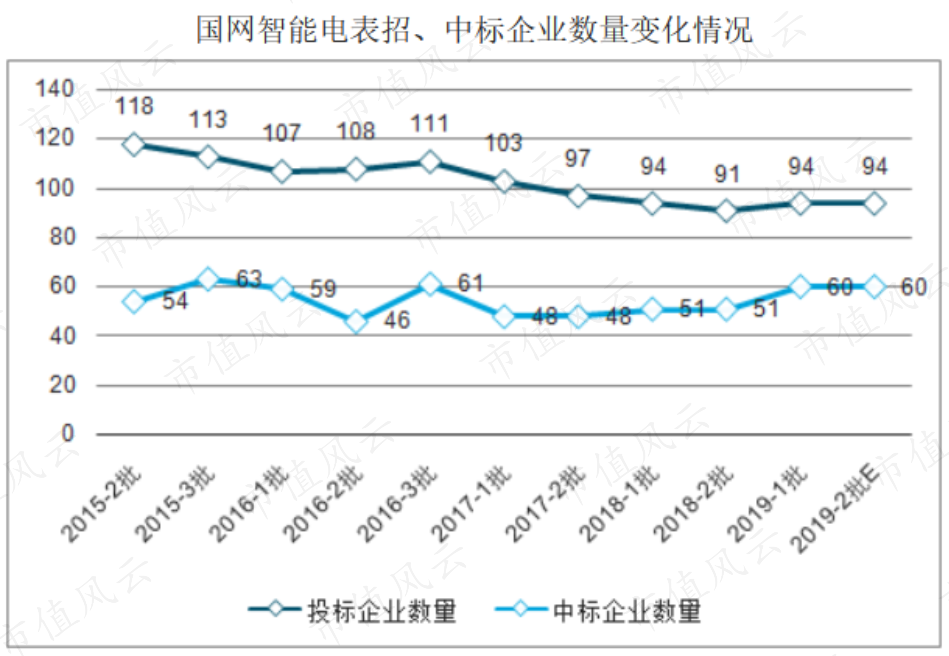

虽然经过前期行业洗牌后,国家电网近两年竞标、中标企业数量与过去相比有所下降,智能电表行业集中度提高,但国内智能电表市场里总体仍供过于求,竞争较为激烈。

尤其是在技术含量较低的单相智能电表领域竞争更为激烈,各智能电表厂家的市场份额都更分散。

(图片来源:中国产业网)

受两大电网公司对竞标企业采用总量控制策略影响,各智能电表上市公司在近三年国家电网招标里的实际中标份额相差不大。

(近三年主要电表上市公司在国家电网智能电表招标的中标情况,表中单位为万元,来源:万胜智能(28.970,-1.00,-3.34%)招股说明书)

(二)规模小、业绩严重依赖于两大电网公司招标

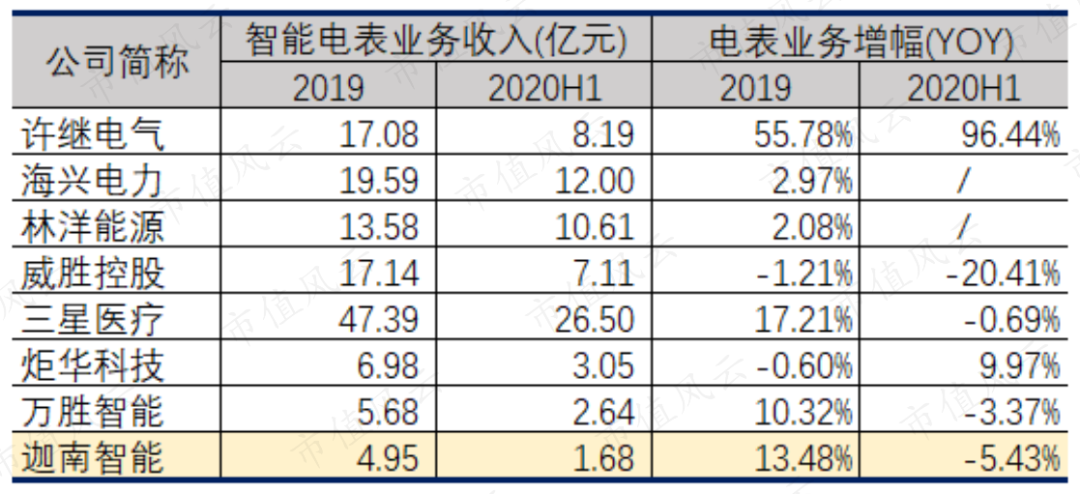

在一众业内主要电表生产商里,迦南智能目前的规模仍较小。

这里的规模不仅指业绩规模,还指公司的运营规模。截至2019年12月末,公司员工总人数只有353人。

国内的主流电表上市公司,如海兴电力(14.180,-0.06,-0.42%)(603556.SH)、林洋能源(7.260,0.11,1.54%)(601222.SH)、威胜控股(03393.HK)、三星医疗(6.830,-0.03,-0.44%)(601567.SH)等的业务规模都在10亿元以上。

相较之下,与迦南智能几乎同时上市的万胜智能(300882.SZ)无论是在产品范畴还是在业绩规模上都更为接近。

(注:林洋能源披露口径为“用电信息管理系统及终端”,威胜控股披露口径为“智能电计量产品”,三星医疗披露口径为“智能配用电板块”,炬华科技(9.330,-0.17,-1.79%)披露口径为“智慧计量与采集系统”)

2017年~2019年,单相智能电表、三相智能电表和用电信息采集终端构成了75%~93%的收入。

各类产品中,迦南智能的利润主要来自单相智能电表、三相智能电表和用电信息采集终端。

报告期内,公司主要产品的市场排名虽然一直在向上靠拢,但除单相智能电表以外,另外两类产品的市场排名仍在10名以后。

以上三类产品都是国家电网和南方电网的常规用电终端采购项目。公司销售主要依靠两大电网公司的招投标和一般的商务谈判渠道实现。

2017年~2019年,迦南智能招投标收入占主营业务收入比重分别为95.03%、95.91%、98.27%。公司前十大客户、前五大新进客户基本都是国网下属网省公司,对前五大客户的销售收入在总营收占比分别为75.6%、76.23%和56.61%。

公司对非招投标、贸易类客户的销售则较分散,最近三年迦南智能对前十大商务谈判贸易类客户的销售占比都不超过1.3%。

可以说,迦南智能的业绩严重依赖于两大电网公司的招标。若中标情况不理想,迦南智能的营业收入将受到较大影响。

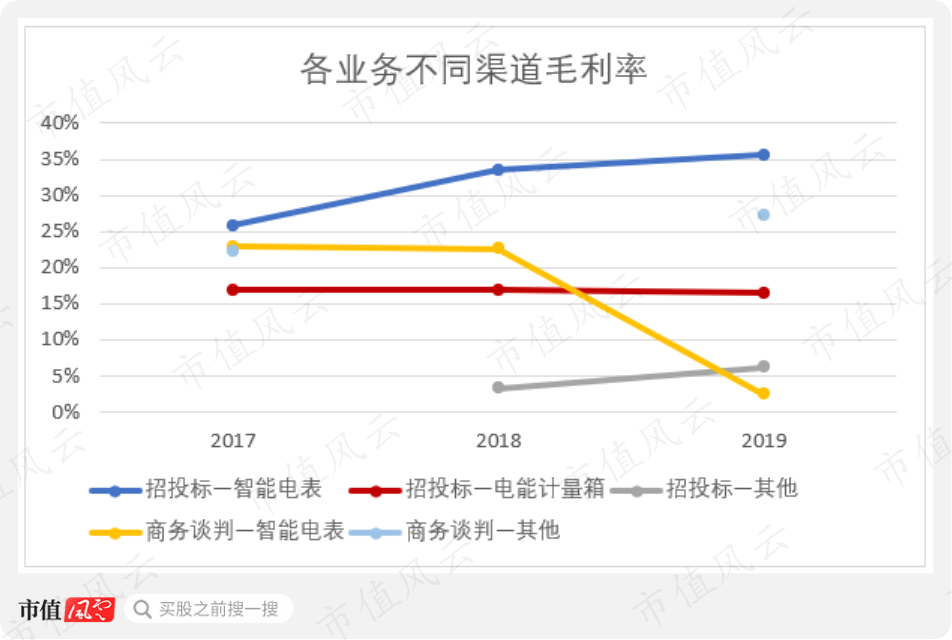

不同渠道下,迦南智能的各项业务毛利率也不尽相同。

以贡献收入最大的智能电表业务来说,公司招投标模式的智能电表毛利率一直高于商务谈判模式智能电表毛利率,前者与后者的差距逐年扩大。

2019年迦南智能商务谈判模式单相智能电表销售收入664.8万元。当年公司为拓展海外市场,对出口类的单项智能电表定价比较低,拉低了商务谈判模式下智能电表的毛利率。

这也从侧面反应出,在海外布局落后主流电表厂商一步的情况下,迦南智能要摆脱对招投标模式的依赖实现产品“出海”,难度着实不小。

(商务谈判模式下无电能计量箱业务,2018年商务谈判模式下只有智能电表业务)

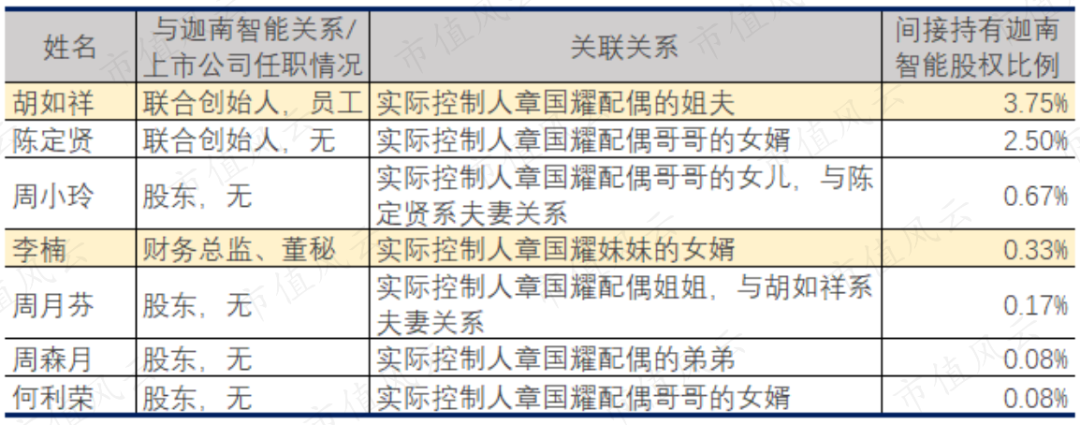

二、“家族”色彩较浓厚

2020年9月末,章国耀、章恩友父子通过耀创电子直接持有迦南智能37.5%股权,通过鼎耀合伙间接持有上市公司18.75%份额,是迦南智能的实际控制人。

(注:耀创电子指慈溪市耀创电子科技有限公司;鼎耀合伙指宁波杭州湾新区鼎耀企业管理合伙企业(有限合伙))

其中,耀创电子系实际控制人的100%持股平台,鼎耀合伙系上市公司员工持股平台,章国耀在鼎耀合伙中持有60.47%份额。

(截至2020.9.30,迦南智能前十大股东明细,来源:choice数据)

早在1999年1月公司前身迦南有限设立时,六位发起人里的胡如祥系章国耀配偶周爱芬的姐夫,陈定贤为周爱芬哥哥的女婿。

迦南智能自带“家族企业”基因。

如今,公司的“家族”色彩依然比较浓厚。

据招股说明书披露,实际控制人章国耀及其配偶的不少亲属都与迦南智能有关系。

目前,章国耀担任上市公司董事长一职,儿子章恩友任董事、总经理一职,妹妹的女婿李楠是上市公司的董秘和财务总监。

同时,在公司持股5%以上(含)的股东东恩合伙的合伙人内,出现了周小玲、何利荣、周月芬、周森月等人的身影。

同时,迦南智能聘用的独立董事丁爱娥与李楠来自同一家会计师事务所。

而另一位独立董事施高翔则有着丰富的出版编审从业经验。由于缺乏明细披露信息,风云君对施先生具体从事哪个领域(如电表、经济、法律……)的编审工作非常好奇。

三、收入多集中在第四季度

八卦暂告一段落,回到公司的智能电表业务上。

迦南智能的收入具有明显的季节性特征――40%左右的主营业务收入集中在第四季度爆发。

而同行业上市公司的分季度收入则表现为无明显的季节性波动。单就第四季度收入占比而言,迦南智能比同行业上市公司明显偏高。

对此,迦南智能给出的解释是:相比于同行业规模较大的上市公司,自己还处于上市前期,业务规模偏小,业绩更单一、客户集中程度明显更高,而其他上市公司目前业务板块多,非电表业务平滑了两大电网公司招标带来的季度影响。

这个解释是否合理?

风云君把与迦南智能相似程度颇高的万胜智能请出来比了一比。

接下来,先容风云君来说明下选择万胜智能作为可比对象的原因:

1、万胜智能成立于1997年7月,只比迦南智能早成立不到2年;

2、和迦南智能一样,万胜智能只主营电表业务,无其他多元化产品板块;

3、近三年国外地区销售收入占比不及1.5%,业绩主要靠国内销售实现;而迦南智能全部收入来自国内,在这一点上二者的重合度也很高;

4、二者的客户结构类似。万胜智能的前五大客户亦均为国网下属省网公司,2017年~2019年万胜智能对前五大客户的销售占比分别为52.47%、66.6%和69.91%,比迦南智能略低。

也就是说,不论是在成立时间、销售地域、营业范畴、主要客户还是在前文已经对比过的业绩规模上,万胜智能和迦南智能都很接近。用万胜智能作为可比对象,能最大程度地降低其他因素对结论的干扰。

然而,万胜智能数据显示,虽然其第四季度收入占比会比另外三个季度收入占比略高,但上半年和下半年差别不会特别明显。即:万胜智能营业收入在各季度的分布基本平稳。

(万胜智能主营业务季节性分布,来源:万胜智能招股说明书)

排除一圈下来,造成迦南智能第四季度收入占比与同行业上市公司数据存在异常不同的根本原因最有可能是:

迦南智能对两大电网公司招标的依赖程度最高。

四、财务分析

下面来看看迦南智能的各项财务指标情况如何。

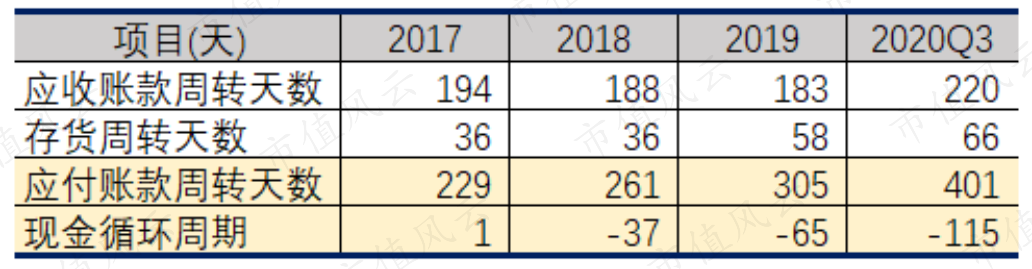

(一)无有息负债,应收账款周转率偏低

2016年起,迦南智能无银行借款等有息负债,上市前融资主要靠股东增资。

公司资产端和负债端最大的项目分别是:

1、货币资金:2017年~2019年,货币资金在总资产中的比重逐年增加。2020年9月末,因收到首发募集资金,账面货币资金余额为4.95亿元,占总资产比重上升至50%。

2、应收账款(含应收票据,下同):近三年,迦南智能应收账款规模随营业收入波动,在总资产中的比重从2017年的48.79%下降至2019年的37.98%。

但与同行业上市公司、万胜智能相比,迦南智能的应收账款周转天数更长。尤其是在2019年和今年前三季度,迦南智能的应收账款周转天数比万胜智能分别多42天和47天,差距扩大。

(注:行业均值指炬华科技、科陆电子、林洋能源、威胜控股、三星医疗和万胜智能六家同行业上市公司同一指标的平均值,下文同)

3、应付账款:2017年~2019年,应付账款基本构成了迦南智能九成及以上的负债。

从现金循环周期的计算过程来看,迦南智能总体的资金周转效率提高主要通过要求向供应商延长账期实现。如此也能判断出迦南智能对供应商的谈判能力较强。

(以上2020年Q3应收账款周转率、存货周转率及应付账款周转率数据取自choice数据)

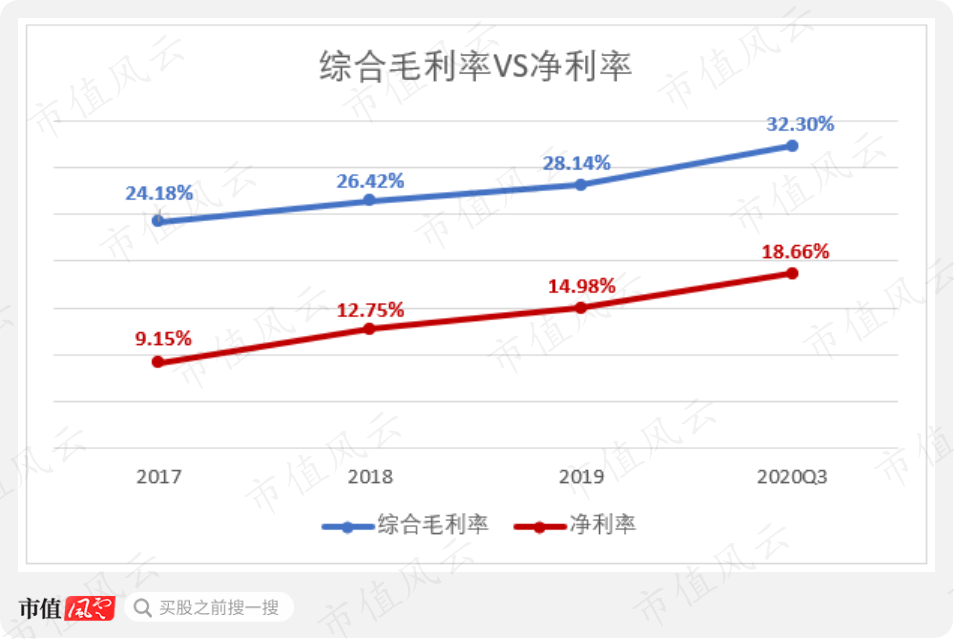

(二)盈利能力有所提升,但主营业务毛利率低于同行

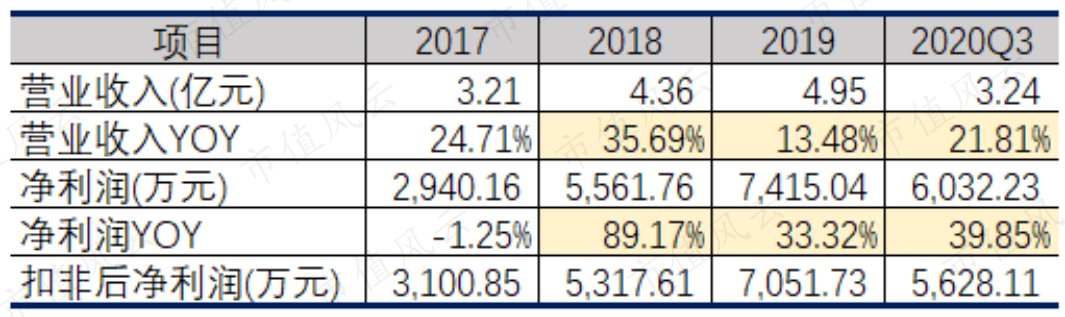

2017年至今,迦南智能的综合毛利率和净利率都呈上升趋势,盈利能力有所提高。

其中,除2017年之外,公司净利润增幅比营业收入增幅更大。在新一轮智能电表更换潮的背景下,今年迦南智能的营业收入和净利润有望迎来新高。

从产品类别来看,公司综合毛利率的增长主要来自中标的三相智能电表、用电信息采集终端销售均价的提升。

但与竞争对手相比,迦南智能的主营业务毛利率仍略偏低。不过,2019年迦南智能与万胜智能之间的毛利率基本持平,差距缩小。

另外,公司净利润与扣非后净利润之间的差额主要为政府补助,二者相差不多,公司盈利质量较好。

(三)存在扩产后产能不能被顺利消化的风险

四成销售收入集中在第四季度造成公司的现金流也存在明显的季节性特征。从现有数据看,迦南智能2019年上半年和2020年上半年的经营活动净现金流量都是负数。

但这一影响在第三季度或下半年就会消除。2017年~2019年公司年度经营性净现金流都为正,2020年1~9月的经营性净现金流也扭负为正。

2017年起,迦南智能未进行大规模扩产,这方面的资本支出较少,自由现金流基本为正。

不过,此次首发上市,迦南智能拟将2.8亿元(实际募集资金净额)中的2.2亿元用于年产350万台智能电表及信息采集终端的扩产项目建设,建设期为2年。

2019年,公司主要智能电表和用电信息采集终端的所有产能合计为242.45万只。2017年~2019年,用电信息采集终端的产能利用率一直在80%上下徘徊。

按照迦南智能的计划,新增的扩产项目将在建设的第2年、第3年和第4年分别达到30%、80%、100%的规划产能。

也就是说,暂且不考虑其他因素,迦南智能至少需要在现有业绩的基础上保持相应的营业收入增速才能消化掉扩产后新增的产能。

但是,如果募投项目能够顺利实施,按以上时间表计算,迦南智能的扩产项目预计将于2023年100%达产。

届时当下这一波智能电表更换潮很有可能已经进入尾声,在国内智能电表增量市场较小的前提下,若迦南智能还高度依赖于国网招标,海外销售不及预期,那么新增的产能还能顺利被消化吗?

五、结语

综合全文不难看出,虽然已成功上市,自身在近几年确实有所发展,但迦南智能依旧面临诸多挑战:

1、现阶段业绩规模小、严重依赖于两大电网公司的招标;

2、在充分竞争的国内智能电表领域市场份额比国内主流电表厂商低,产品毛利率在行业中也偏低;

3、在业内已达成增量市场靠海外的共识下,公司的电表产品海外布局才刚刚起步,落后于竞争对手,后续开拓还需大力推广,外销毛利率在一定时期内仍会偏低;

4、扩产的募投项目未来产能消化还是有赖于自身业绩的持续增长。

当下正值一波国网智能电表换装潮到来,就看迦南智能能否抓住机遇,尽可能地在短时间内壮大自己,在此次换装潮结束前能否尽早树立一定的海外市场竞争优势了。

《电鳗快报》

热门

手机版

手机版

相关新闻