2020-12-16 11:39 | 来源:证券市场红周刊 | | [要闻] 字号变大| 字号变小

新退市制度改革本周正式落地。新规充分借鉴了注册制改革的经验,对四大类退市标准进行了完善,同时新增了财务造假量化指标...

12月14日,上交所和深交所分别发布了退市新规及配套制度征求意见稿。此次退市新规内容在很大程度上吸收了科创板和创业板注册制改革成果,主要从优化四大类强制退市指标、简化退市流程、强化信息披露和风险提示等三个方面对现行的退市规则体系进行了改革。

根据退市新规,非ST公司,财务类退市风险警示情形、退市指标及新增重大违法退市指标均以2020年为首个起算年度。截至今年三季度,有34家上市公司的营业收入低于1亿元,且扣非前/后净利润为负。若叠加2019年的数据统计,则有17家存在极大可能被终止上市的风险。

退市新规完善四大类退市标准

在外界的广泛关注下,新退市制度改革本周正式落地。新规充分借鉴了注册制改革的经验,对四大类退市标准进行了完善,同时新增了财务造假量化指标。

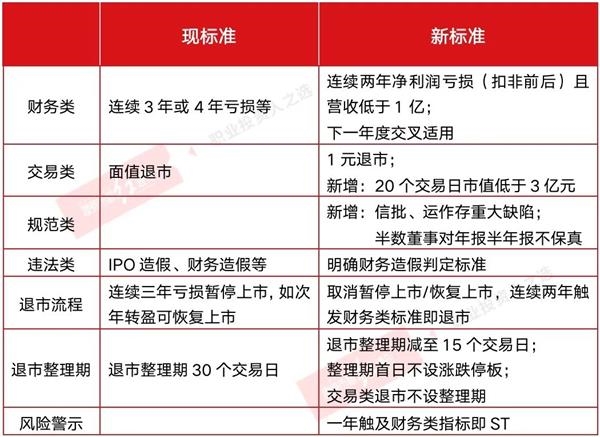

在财务类退市标准方面,将科创板和创业板现行的营业收入和扣非净利润的组合指标引入主板和中小板,企业年度净利润为负且营业收入低于 1 亿元才会触发退市风险警示。

规范类退市标准方面,增加了“信息披露或者规范运作等方面存在重大缺陷”的相关退市指标,并强调在风险警示及退市全流程中,同样要有持续的风险提示和信息披露。

交易类退市标准方面,主板和中小板同样引入3亿元市值的指标,从而更好地识别出市场投资价值低的公司。

另外,退市新规在重大违法类标准中,明确了财务造假退市的量化判定指标,使该标准可执行性更强。

开源证券分析师任浪表示,收入和利润的组合指标有利于避免单一类型指标对上市公司是否具有持续经营能力判断的“一刀切”,同时通过对营业收入是否具备商业实质的严格认定,防止上市公司通过各类“财技”规避退市,从而更精准的定位和打击壳公司。

在退市程序上,新规主要在3个方面进行了改革:第一,主板和中小板同样取消暂停上市和恢复上市环节,同时明确上市公司1年触及财务类退市指标即被实施退市风险警示(*ST),连续2年触及财务类退市指标即被终止上市;第二,将退市整理期交易时限从30个交易日缩短至15个交易日,退市整理期首日不设涨跌幅限制,同时取消交易类退市情形的退市整理期;第三,将重大违法类退市连续停牌时点从收到行政处罚事先告知书或法院判决之日,延后到收到行政处罚决定书或法院生效判决之日。

任浪认为,退市新规简化了退市流程,有利于退市执行效率。优化后的退市整理期机制则提高了定价效率,缩短了退市流程,同时保障了投资者的退出权利。违法类退市连续停牌时点延后也有利于缩短退市停牌时间,有助于在退市决定作出前通过充分交易释放风险,在提高退市效率和保障投资者退出方面实现更好的平衡。

表1 新旧退市标准对比

连续亏损也能继续交易,财务造假退市标准降低

在退市新规征求意见稿出台后,投资者也在纷纷寻找漏洞。显然,此次新的退市标准并不算历史最严,更多是对应注册制,体现了宽进宽出的思维。理论上,新规对于那些长期业绩差、盘子小,有造假嫌疑的公司存在一定的震慑作用,但对于主营收入高而因种种因素亏损的公司而言却是利好,因为弱化财务退市要求后,长年亏损的公司今后不用再费心“保壳”了,只要主营收入达标,即使连续亏损也不会被退市。

另外,市场纷纷认为新规对财务造假的退市标准明显变得更为宽松了。退市新规对财务造假的规定是:上市公司连续三年虚增净利润金额每年均超过当年年度报告对外披露净利润金额的100%,且三年合计虚增净利润金额达10亿元以上;或连续三年资产负债表各科目虚假记载金额合计数每年均超过当年年度报告对外披露净资产金额的50%,且三年累计虚假记载金额合计数达10亿元以上。华泰联合证券前保荐代表王骥跃在新规出台后发文表示,财务造假的上市公司可以放心了,新规规定的造假退市标准实在是太低了。

王骥跃表示,上市公司未来只要资产负债表做的时候小心点,利润表几乎可以随便造。实际1000万利润造假到1亿,造多少年都不会退市,因为造假金额占比到不了100%。好奇规则制定者是不是搞错了分母?如果实在控制不住比例,只要不连续三年假造就可以,造两年老实一年不会退市,只造假一年更不用担心了。

34家公司存在ST风险,17家公司存在退市风险

结合退市新规,从交易类退市标准统计,以12月14日的收盘价统计,两市总市值最低的公司为*ST成城,总市值为5.08亿元,距离触发退市标准还有较远的距离。但若从财务退市标准来看,非ST公司中,有34家今年三季报营业收入低于1亿元,且扣非前/后净利润为负。以吉艾科技为例,今年三季报,公司的营业总收入为-1005.9万元,同时净利润亏损了44330.03万元,扣非后净利润亏损了44558.7万元。如果四季度不能实现扭亏,年报后很有可能被冠上ST的帽子。

当然,若叠加2019年的数据,则有17家公司如果今年年报不能扭亏,未来存在被退市的风险。例如*ST安信,2019年、2020年三季报,公司营业总收入分别亏损了2.67亿元、8.41亿元。2019年度,公司扣非前/后净利润分别为-39.93亿元、-39.88亿元;2020年三季报,公司扣非前/后净利润分别为-38.15亿元、-33.55亿元。而除了*ST华塑、*ST天夏、*ST金钰等一众ST股,绿景控股、览海医疗、威尔泰等公司离新财务退市标准仅剩一步之遥,同样是需要投资人警惕的。

表2 2020年度不扭亏可能被ST的公司

表3 2020年度不扭亏可能触及退市的公司

(文章来源:证券市场红周刊)

《电鳗快报》

热门

手机版

手机版

相关新闻